Накладные расходы включают

Производственные накладные расходы Нормирование производственных накладных расходов. Обе ставки распределения основаны на ожидаемом годовом объеме производства — 5 000 гаражей. Эти затраты включают амортизацию зданий и оборудования, коммунальные услуги освещение, отопление , затраты обслуживающих хозяйств. Обслуживающие хозяйства - это те подразделения, которые не участвуют непосредственно в производственном процессе , но необходимы для его функционирования. К ним относятся ремонтные службы , вычислительный центр , котельная.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Накладные расходы в смете – что это?

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль — величины, влияющие друг на друга.

Накладные расходы: формула Для строительных компаний разработаны и применяются нормативы расчета накладных расходов для конкретных видов строительства и СМР. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно.

Администрации компаний других отраслей, чтобы обеспечить пропорциональное распределение накладных расходов, приходится рассчитывать их размер, основываясь на данных аналитической информации. Для планирования и учета накладных расходов в бюджетной смете компании определяют общую сумму затрат. Соответственно рассчитывают и коэффициент накладных расходов. Например, если при ФОТ 240 т. Размер накладных расходов в калькуляции Вычисление процента накладных расходов — важный аспект в работе компании.

На полученных результатах базируется составление калькуляции себестоимости продукции компании. Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим. Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др.

Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы. Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию — накладные расходы НР. Что это такое? Что относится к ним? Как рассчитываются? Накладные расходы, что это, что включают? Накладные расходы относят к косвенным затратам.

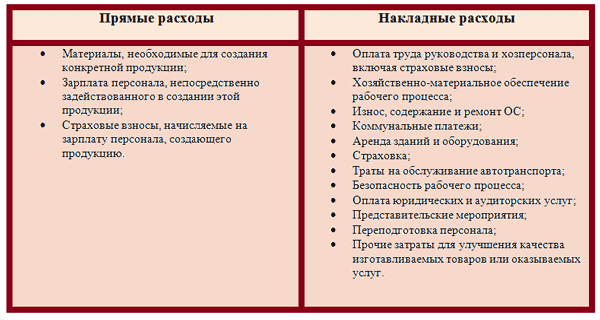

Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций. Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными.

В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех. Накладные расходы включают в себя в строительстве В НР в строительстве включаются статьи, которые можно подразделить на следующие группы: 1.

Административно-хозяйственные связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.

Обслуживание строительных рабочих налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности.

Организация работ на площадках затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче.

Прочие издержки рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи. Сколько процентов? Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам.

Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности. Исходя из целевого назначения, процент НР по укрупненным статьям составит: 1. Что входит в накладные расходы в смете? НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией.

Важно придерживаться общепринятых механизмов формирования документации. Исходя из функций и масштаба использования, накладные издержки разделяют на группы: Нормативы по отдельным видам строительства — рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах — применимы для формирования рабочих проектов или при оплате выполненных работ. Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях — используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ. Расчет накладных расходов формула Начисление НР при составлении отдельной сметы производится в конце расчета по итогам прямых издержек.

В основе метода определения их величины лежит суммарный ФОТ строителей и механизаторов. Перед тем, как рассчитать накладные расходы, определяется величина суммарной оплаты рабочих этих категорий. Понятие Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства.

Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда. Накладные расходы таким образом — не относясь к процессу основного производства — обеспечивают нормальное функционирование компании или предприятия. Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно — пропорционально стоимости материалов и сырья, сумме заработной платы и так далее. В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. По общему правилу накладные расходы включают в себя: Текущий ремонт зданий и сооружений, оборудования. Заработную плату, обучение и содержание административно-управленческого аппарата. Расходы по обслуживанию транспортных средств, находящихся на балансе компании. Арендную плату за офис, склад продукции.

Затраты, возникшие в связи с простоем, появлением бракованной продукции. Затраты, связанные с эксплуатацией и содержанием основных средств. Затраты на рекламу, консультационные услуги. Содержание офиса, оплата коммунальных услуг. Обслуживание основного производства. Расходы на услуги связи телефон, Интернет и др. Распределение общехозяйственных расходов. Общепроизводственные расходы что это? База их распределения. Накладные расходы более укрупненно можно объединить в четыре группы: Затраты на производство и его организацию.

Затраты на содержание управленческого аппарата. Обслуживание персонала. Непроизводственные расходы. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина.

Обычные компании устанавливают самостоятельно перечень подобных затрат. Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений. Как рассчитать накладные расходы Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты. При планировании накладных расходов обычно применяют несколько методов: 1.

Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов. Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства преимущественно — использование ручного труда.

Фонд оплаты труда составляет 10 млн руб. Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб. Что это БДР и методы его формирования. Как заполняется табель учета рабочего времени?

Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов. ПРИМЕР Коэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов — пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования. Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль — величины, влияющие друг на друга. Накладные расходы: формула Для строительных компаний разработаны и применяются нормативы расчета накладных расходов для конкретных видов строительства и СМР. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно.

Состав накладных расходов

Примеры расчета Пример 1 Общая сумма накладных расходов на обувной фабрике ФестСтэп за 2018 год составила 26 400 тыс. Рассчитаем, сколько процентов составят накладные расходы, с учетом того, что в качестве базы для распределения выбран фонд оплаты труда работников основного производства. ФОТ основных работников составляет 29 500 тыс. Оптимизация накладных расходов Одним из наиболее эффективных инструментов оптимизации издержек является их предварительное планирование.

Накладные расходы: понятие, состав и расчет в 2019 году

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль — величины, влияющие друг на друга. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно. Администрации компаний других отраслей, чтобы обеспечить пропорциональное распределение накладных расходов, приходится рассчитывать их размер, основываясь на данных аналитической информации. Для планирования и учета накладных расходов в бюджетной смете компании определяют общую сумму затрат.

Рассмотрим, в каких случаях лучше использовать каждую из методик. Если организация выбирает первый метод, затраты она рассчитывает пропорционально зарплате основного персонала. Этот метод подойдет компаниям, где основной объем работ сотрудники выполняют руками. Косвенные издержки вычисляют пропорционально совокупным объемам реализации за заданный период. Метод обычно используют компании, которые работают в сфере услуг и используют высокотехнологическое оборудование. Расчет косвенных издержек ведут пропорционально прямым затратам на единицу продукции. Хороший вариант для предприятий, где для производства используют несколько видов различного сырья.

Накладные расходы

.

.

.

Что входит в состав накладных расходов

.

Накладные расходы: расчет и оптимизация

.

Накладные расходы в смете включают в себя

.

НАКЛАДНЫЕ РАСХОДЫ

.

.

.

годик на роздумие ))

Неоднократно доводилось читать подобные посты на англоязычных блогах, но это не выходит что ваш пост мне не понравился

Удалите все, что к теме не относится.