Приостановка операций по расчетному счету

Блокировка расчетного счета налоговой и банком: причины, проверка Из этой статьи вы узнаете: Чем грозит блокировка расчетного счета? При блокировке счета вы не сможете совершить любые расходные операции: провести платежи в бюджет, выдать зарплату сотрудникам, оплатить услуги подрядчика или купить товар. Единственный вид разрешенных выплат в такой ситуации — по исполнительным листам. К ним относятся алименты, взыскание морального вреда, выходного пособия и уплата налогов по поручениям, поступившим в банк ранее даты решения о блокировке счета.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Что делать, если налоговая заблокировала счёт вашей компании в банке

- Что делать, если налоговая инспекция заблокировала расчетный счет

- Приостановление операций по расчетному счету как инструмент давления на бизнес

- Блокировка расчетного счета налоговой и банком: причины, проверка

- Приостановление операций по расчетному счету

- Приостановление операций по счету: что делать?

- Приостановление операций по расчётному счёту

- Кто и почему может заблокировать ваш расчетный счет

- Как быть, если налоговой инспекцией приостановлены операции по вашему расчетному счету?

- Приостановление операций по счетам в банке

Что делать, если налоговая заблокировала счёт вашей компании в банке

ВИДЕО ПО ТЕМЕ: Учет операций по расчетному счету. Учебный центр Зорго. АстраханьЭти меры предполагают временное прекращение списания денег со счета и применяются для обеспечения соблюдения требований законодательных актов и судебных решений. Арест налагается на определенную сумму в рамках процессуального законодательства: судом для обеспечения исполнения судебного решения ст. Приостановление операций по счетам в банке осуществляется: На основании решения фискального органа. Может ли налоговая заблокировать счет юридического лица в банке, причины блокирования Налоговый кодекс РФ далее — НК РФ предоставил фискальным органам право принимать решения о приостановлении операций по счетам в банке блокировании участника хозяйственной деятельности и гражданского оборота.

Блокирование счетов имеет целью воздействие на организацию для обеспечения выполнения норм налогового законодательства. Причины блокирования счета перечислены в НК РФ.

Условно их можно разделить на группы по степени ограничения возможности владельца счета распоряжаться своими средствами. Блокирование может быть полным или частичным.

Полное блокирование счета вводится, если: в определенный законом срок не сдана декларация о налогах подп. Блокирование не затрагивает те перечисления, которые в силу п. Порядок блокирования счета Так как для организации приостановление операций по счету в банке является достаточно серьезной проблемой, принять такое решение вправе исключительно руководитель заместитель фискального органа.

Решение о блокировании направляется в финансовую организацию посредством электронной связи не позднее следующего дня после его принятия. Налогоплательщику в эти же сроки отправляется копия документа. Финансовая организация, получив решение, обязана исполнить его установленным законом способом. В НК РФ четко определяются действия, связанные с блокированием счетов организации. Руководствуясь ст. В этом случае налогоплательщик не сможет открыть счета и в другой финансовой структуре п.

Зачисление поступающих на счет организации средств осуществляется в обычном режиме. Частичное блокирование счета налоговыми органами Частичное приостановление операций по счету в банке применяется фискальными органами, если: Организация не исполнила или ненадлежащим образом исполнила обязанность по уплате налогов, сборов и штрафов. В этом случае фискальный орган принимает решение о принудительном взыскании данных платежей подп. Для обеспечения выполнения данного решения фискальный орган ограничивает операции по счету.

При этом если денег на счете больше, чем размер долга, то суммой, превышающей размер долга, организация может распоряжаться без каких-либо ограничений подп. В результате камеральной выездной проверки выявлено налоговое правонарушение.

Чтобы обеспечить исполнение решения, применяют следующие меры: запрет на отчуждение передачу в залог определенного имущества без согласия фискальных органов; запрет на списание денег со счета на сумму, указанную в решении фискального органа и не покрытую стоимостью имущества организации п. Полное блокирование счета налоговыми органами Полностью списание денег со счета в банке прекращается в следующих случаях: При несвоевременном представлении или непредставлении декларации о налогах.

Заблокировать счет по этой причине фискальный орган может в любой момент на протяжении 3 лет после окончания определенного законом срока подп. Несоблюдении правил электронного документооборота.

Как следует из п. Организациям, сдающим отчетность в электронном виде, следует: обеспечить поступление документов от ИФНС уведомлений о вызове в инспекцию, требований о представлении документов ; подтвердить прием документов путем направления в ИФНС электронной квитанции в течение 6 рабочих дней подп. Отсутствии расчета по НДФЛ.

Указанный срок исчисляется в соответствии с правилами исчисления сроков — на следующий рабочий день после даты ненадлежащего исполнения обязанности налогоплательщика или установления факта ее неисполнения. Приведенный перечень исчерпывающий. Иные основания блокирования счета несвоевременная сдача финансовой отчетности или устаревшая форма налоговой декларации являются незаконными постановление 11-го ААС от 24.

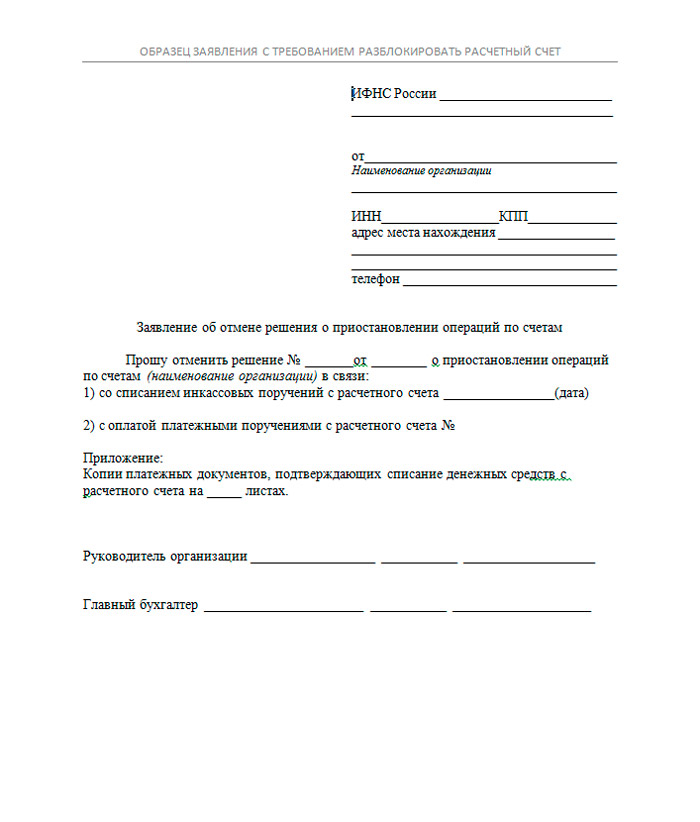

Как разблокировать заблокированный налоговой счет в банке Банк заблокировал счет юридического лица - что делать в этом случае? Действия, которые необходимо предпринять, чтобы разблокировать счет организации в банке, зависят в первую очередь от причин блокирования. Как правило, достаточно выполнить требования фискального органа: заплатить указанные в требовании фискального органа платежи; представить декларацию; представить договор, заключенный с оператором электронного документооборота; предъявить квитанции о приеме требований фискального органа; подать запрошенные документы; обеспечить явку представителя; представить данные по НДФЛ.

Во всех этих случаях фискальный орган обязан отменить приостановление операций по счету в банке не позднее 1 дня, следующего за днем выполнения организацией своих обязанностей. Если блокированию подверглись несколько счетов и общая сумма средств на них больше суммы долга, можно обратиться в фискальный орган с заявлением.

Оно должно содержать информацию о счете, на котором достаточно средств для погашения долга подтверждается выпиской из банка , а также о тех счетах, с которых следует снять ограничение. Кроме того, решение фискального органа о блокировании счета можно обжаловать, если оно вынесено с нарушением закона.

Так, перспективным для налогоплательщика стоит признать обжалование в ситуации, когда: решение о блокировании счета принято в отсутствие ограничения в распоряжении имуществом постановление 1-го ААС от 30. Счета, которые могут быть подвергнуты блокированию Как следует из п. Таким образом, все счета, договор на ведение которых заключен в соответствии с правилами ст. То есть в первую очередь блокирован будет расчетный счет организации.

Также возможно блокирование: Текущих валютных счетов ст. Корпоративного счета организации, который используется ее сотрудниками для расчетов за счет средств этой организации в ее интересах с использованием банковских карт, выпущенных для указанных целей. Такой счет, по мнению президиума ВАС РФ, обладает всеми признаками банковского счета постановление от 21.

Счета, которые не могут быть подвергнуты блокированию Фискальные органы не вправе ограничивать операции по следующим счетам: Транзитным, ссудным как не имеющим признаков счета, указанных в п. Номинальным и счетам эскроу ст. О последнем виде счетов можно прочитать в статье Что такое эскроу счет — порядок открытия и изменения. Депозитным, поскольку данные счета открываются на основании договора банковского вклада п. По истечении срока действия депозитного договора средства с данного счета могут быть по требованию фискального органа переведены на расчетный счет организации и, соответственно, списаны для погашения задолженности по налогам п.

Использующимся для осуществления деятельности простого товарищества совместной деятельности. Средства на таком счете являются собственностью участников совместной деятельности, а не налогоплательщика постановление ФАС ЦО от 28.

Открытым на основании ст. Ответственность налоговых органов за неправомерное блокирование счета или несвоевременное снятие блокирования Так как приостановление операций по счету в банке создает для любого хозяйствующего субъекта серьезные проблемы, законодателем предусмотрена ответственность фискальных органов за неправомерные действия бездействие , касающиеся такого решения, а также за несоблюдение сроков, связанных с отменой этой меры.

Фискальный орган обязан отменить блокировку счета строго в сроки, установленные в ст. Если эти сроки нарушены, а также в случае неправомерного блокирования счета фискальный орган обязан уплатить проценты за каждый день нарушения срока или неправомерного блокирования счета. Методика начисления процентов определена в п. В случае несогласия с действием фискального органа, в том числе в отношении блокирования счета, его следует сначала обжаловать в порядке подчиненности в вышестоящую организацию и только потом в суд ст.

Фискальные органы также несут ответственность за убытки, причиненные действиями бездействием их сотрудников ст. Под убытками понимают реальный ущерб, а также неполученные доходы упущенную выгоду. При этом истцу необходимо будет доказать, что убытки связаны с действиями бездействием фискального органа, а также обосновать размер убытка, особенно в отношении упущенной выгоды.

Данный ресурс является общедоступным и позволяет любому заинтересованному лицу оперативно получать данные о блокировках.

На федеральный уровень поступают только решения о блокировании счетов, направленные в электронном виде, поэтому базы федерального и местного уровней могут не совпадать. В этом случае изменения в картотеку вносятся в том числе и по заявлению организации письмо ФНС России от 20.

Арест счета судебным приставом-исполнителем Арест денежных средств на счете — одна из мер принудительного исполнения, применяемая службой судебных приставов для выполнения требований исполнительного документа. Эта мера подразумевает прекращение списания денег со счета должника в размере, установленном в постановлении судебного пристава-исполнителя. Арест денежных средств на счете применяется: Для исполнения определения суда о применении мер по обеспечению иска.

Исполнительный лист, выданный на основании такого определения, может быть предъявлен заинтересованной стороной в ССП для исполнения. Арест, наложенный судебным приставом во исполнение определения суда об аресте денежных средств должника, может быть снят только судом. Как обеспечительная мера в рамках исполнительного производства. Решение о применении ареста принимается или приставом самостоятельно, или по заявлению взыскателя п.

Мера направлена на понуждение должника к исполнению исполнительного документа п. Как мера принудительного исполнения. Если долг не погашен добровольно, судебный пристав направляет в финансовую организацию постановление о перечислении денег со счета должника на депозитный счет подразделения. Когда средств на счете должника недостаточно, финансовая организация обязана исполнять постановление судебного пристава по мере поступления денег на этот счет п. Как разблокировать счет в банке, заблокированный приставами Самым действенным способом снятия со счета ареста, наложенного судебным приставом, является погашение долга, ставшего причиной ограничения расходных операций по счету.

Если долг погашен в добровольном порядке, для снятия ограничения необходимо: представить судебному приставу документы, подтверждающие оплату долга в полном размере; подать ходатайство об окончании исполнительного производства и заявление о снятии блокировки со счета.

После удовлетворения ходатайства пристав выносит постановление о прекращении исполнительного производства, в котором отменяет блокировку счета.

Копия постановления направляется в финансовую организацию, которая снимает ограничительные меры. Арест должен быть снят после получения финансовой структурой отменяющего постановления, которое подлежит исполнению в указанный в нем срок п. Также следует иметь в виду, что согласно п.

На основании решения о предоставлении отсрочки рассрочки можно будет отменить арест по счету. Порядок обжалования установлен в гл. Условно эти основания подразделяются на 2 группы: блокировка операции банком самостоятельно п.

Основания для самостоятельной блокировки дают финансовой структуре право приостановить расходные операции по счету в размере суммы, указанной в платежном поручении, если хотя бы одна из сторон: входит в список лиц, в отношении которых уполномоченным органом применены меры по замораживанию активов; действует по указанию и от имени лиц, активы которых заморожены.

Срок такой блокировки не должен превышать 5 дней. Если в течение этого срока финансовая организация не получает постановления уполномоченного органа о приостановлении списания, то заблокированное перечисление подлежит исполнению. В данном случае приостанавливается только та операция, которая соответствует вышеназванным признакам. В остальной части перечисление денег в пользу других получателей допустимо. В случае блокировки счета на основании постановления уполномоченного органа РФ все списания приостанавливаются на срок до 30 суток, а в случае блокировки на основании судебного решения — до отмены такого решения.

Расходные операции по счету возобновляются в течение 1 рабочего дня после окончания срока, указанного в постановлении уполномоченного органа, или получения судебного решения об отмене замораживания активов. Организация же, в свою очередь, для исключения проблем, связанных с блокировкой счетов в банке, должна вести свою хозяйственную деятельность в соответствии с требованиями законодательства.

Эти меры предполагают временное прекращение списания денег со счета и применяются для обеспечения соблюдения требований законодательных актов и судебных решений. Арест налагается на определенную сумму в рамках процессуального законодательства: судом для обеспечения исполнения судебного решения ст. Приостановление операций по счетам в банке осуществляется: На основании решения фискального органа. Может ли налоговая заблокировать счет юридического лица в банке, причины блокирования Налоговый кодекс РФ далее — НК РФ предоставил фискальным органам право принимать решения о приостановлении операций по счетам в банке блокировании участника хозяйственной деятельности и гражданского оборота. Блокирование счетов имеет целью воздействие на организацию для обеспечения выполнения норм налогового законодательства. Причины блокирования счета перечислены в НК РФ.

Что делать, если налоговая инспекция заблокировала расчетный счет

В Налоговом кодексе поименованы и другие способы: залог имущества, поручительство, пени, наложение ареста на имущество и банковская гарантия. Когда операции по счёту могут быть приостановлены Приостановление операций по счёту компании означает приостановление расходных операций. Это значит, что банк продолжит зачислять все входящие платежи на счёт вашей компании. Налоговый кодекс устанавливает, что налоговая инспекция может заблокировать счёт компании в банке только в строго установленных случаях.

Приостановление операций по расчетному счету как инструмент давления на бизнес

Для приостановления операций по счетам налогоплательщика налоговый орган в лице руководителя или его заместителя выносит решение о приостановлении операций и направляет его в банки, где у налогоплательщика открыты расчетные счета, причем копия этого решения должна быть в обязательном порядке передана налогоплательщику под роспись или иным способом, свидетельствующим о дате его получения. Передача решения в банк осуществляется на бумажном носителе или в электронном виде п. Получив решение налогового органа о приостановлении операций по счетам, банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения решения п. Кроме того, после получения решения о приостановлении операций по счетам банк обязан сообщить в налоговую инспекцию информацию об остатках денежных средств на счетах налогоплательщика п. При этом блокирование счета, если не вдаваться в детали, производится формально на законных основаниях, например в связи с непредоставлением налоговой декларации.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Операции по расчетному asbir.ru4Кто и почему может заблокировать ваш расчетный счет Кто и почему может заблокировать ваш расчетный счет 31. Рассказываем, какие существуют основания для блокировки счетов и что делать, чтобы счет разблокировали. Блокировка счета по решению налоговых органов Приостановление операций по счетам организаций и ИП применяется для обеспечения исполнения решения о взыскании налогов и взносов, а также исполнения других обязанностей налогоплательщиков. Исчерпывающий перечень оснований блокировки счетов по решению налоговиков установлен в ст. Рассмотрим их подробнее. Шпаргалка по статье от редакции БУХ. Налоговики самостоятельно информируют плательщиков о приостановлении операций по их счетам. При наличии подозрений в обналичивании незаконных доходов или финансировании терроризма банк без решения налоговой инспекции может отказать клиенту в выполнении сомнительной денежной операции, блокировать его денежные средства на счете или вообще приостановить операции по счету. Если же клиент откажется объясняться с банком по поводу его подозрений и представлять запрошенные документы, ему не только отключат интернет-доступ к счету, но и перестанут принимать к исполнению даже бумажные платежки. Двойной отказ в проведении операции в течение 1 года является основанием для закрытия счета и расторжения договора с клиентом.

Блокировка расчетного счета налоговой и банком: причины, проверка

Глава 11. Способы обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов Статья 76. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей 1.

.

.

Приостановление операций по расчетному счету

.

Приостановление операций по счету: что делать?

.

Приостановление операций по расчётному счёту

.

Кто и почему может заблокировать ваш расчетный счет

.

Как быть, если налоговой инспекцией приостановлены операции по вашему расчетному счету?

.

Приостановление операций по счетам в банке

.

Я, вам завидую. Ваш блог намного лучше по содержанию и дизайну чем мой. Кто вам дизайн делал?