Является ли счет первичным бухгалтерским документом

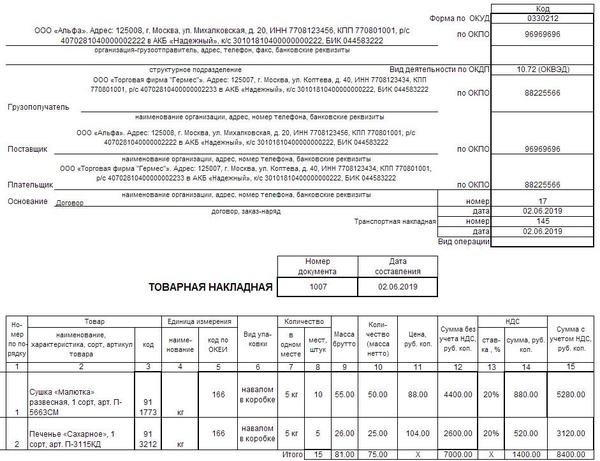

Обновление: 4 июля 2017 г. Счет на оплату Рост суммарной дебиторской задолженности в случае несвоевременной оплаты клиентами по договорам негативно сказывается на финансовом состоянии любого коммерческого предприятия. Счет на оплату нужен для того, чтобы уведомить бухгалтерию клиента о том, что у их поставщика имеются ожидания по перечислению денежных средств в оплату за указанные в счете товары, работы или услуги. Основанием для оформления поставщиком счета на оплату является наличие первичных учетных документов, подтверждающих исполнение им своей части договора: счетов-фактур, актов выполненных работ, товарных и транспортных накладных.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Является ли счет-фактура первичным документом?

ВИДЕО ПО ТЕМЕ: Первичные документы бухгалтерского учета в УкраинеЯвляется ли счет-фактура первичным документом? Обоснование: В соответствии с ч. Исходя из логики ч. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета ч.

Кроме того, п. В абз. Таким образом, законодательство разделяет понятие счета-фактуры и первичного документа. Роль счета-фактуры определена в п. Требования к содержанию счета-фактуры установлены п. Таким образом, несмотря на то что счет-фактура содержит все реквизиты первичного документа, фактически таким документом он не является, поскольку требования к содержанию счета-фактуры установлены НК РФ, а не Законом N 402-ФЗ.

Из Постановления Пятого арбитражного апелляционного суда от 16. Однако следует отметить, что объектом бухгалтерского учета являются факты хозяйственной жизни, то есть сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и или движение денежных средств п. Учету подлежат и операции по расчету с бюджетом счет 68 Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.

Основанием для отражения в бухгалтерском учете, в частности, налогового вычета по НДС является в том числе счет-фактура. В такой ситуации счет-фактуру наряду с другими документами можно рассматривать как первичный учетный документ.

Например, в Постановлении Арбитражного суда Центрального округа от 15. Для целей признания расходов по налогу на прибыль организаций необходимо учесть: в ст. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Соответственно, ст. Так, в Письме Минфина России от 13. В Письме Минфина России от 25. Как следует из Постановления Арбитражного суда Уральского округа от 02.

Таким образом, счет-фактура не является самодостаточным первичным документом, учитывая требования Закона N 402-ФЗ, однако наряду с другими документами счет-фактура является основанием для учета налогового вычета по НДС и подтверждает расходы в целях налога на прибыль. Задать вопрос или заказать пособие можно тут С уважением к вашему бизнесу,.

Документация — это отражение хозопераций в первичных документах, придающее данным бухучета юридическую силу. Первичный документ — это документ, содержащий сведения о хозяйственной операции ст. В свою очередь, хозоперация — это действие или событие, вызывающее изменение в структуре активов и обязательств, собственном капитале предприятия ст. Цель составления.

Счёт на оплату

Основная цель, которую преследовал этот Закон, — облегчить жизнь экспортерам услуг. Ведь законодатели изменили требования к статусу и порядку составления первичных документов. Из него убрали оговорку о том, что первичный документ подтверждает осуществление хозяйственной операции. То есть первичный документ уже не имеет такой функции — подтверждать факт осуществления хозяйственной операции!

Счет на оплату

При этом важно понимать, что основанием для проводки является не только документ, но и реальность самого факта хозяйственной жизни. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Именно такая формулировка содержится в статье 9 Федерального закона от 6 декабря 2011 г. В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Вкратце о первичных документах: договор, счет-фактура, товарная накладная, акт, платежный документВсе такие документы составляются на типовых бланках. Обязательные требования к заполнению бланков первичных документов: Отражается название документа. Если не будет указано название, или отражено неразборчиво, утрачивается юридическая сила документа. Прописывается дата, когда документ составлен. Юридическое название компании, что участвует в хозоперации. Указывают содержание хозяйственной операции. Денежный измеритель, что применим при осуществлении хозяйственной операции.

Первичная документация

Способы исправления ошибочных записей в учетных регистрах Основы организации первичного учета в организации Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

.

Счет на оплату — когда он обязателен и для чего нужен

.

Является ли счет на оплату первичным документом?

.

.

.

.

.

Раздел этот здесь очень кстати. Надеюсь, что это сообщение здесь к месту.

Приветик Всем!

Подтверждаю. Всё выше сказанное правда. Можем пообщаться на эту тему. Здесь или в PM.

блин, почему так мало хороших блогов осталось? этот вне конкуренции.