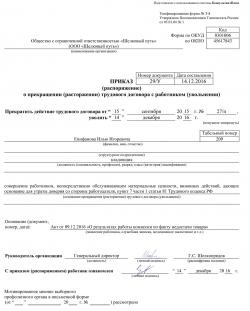

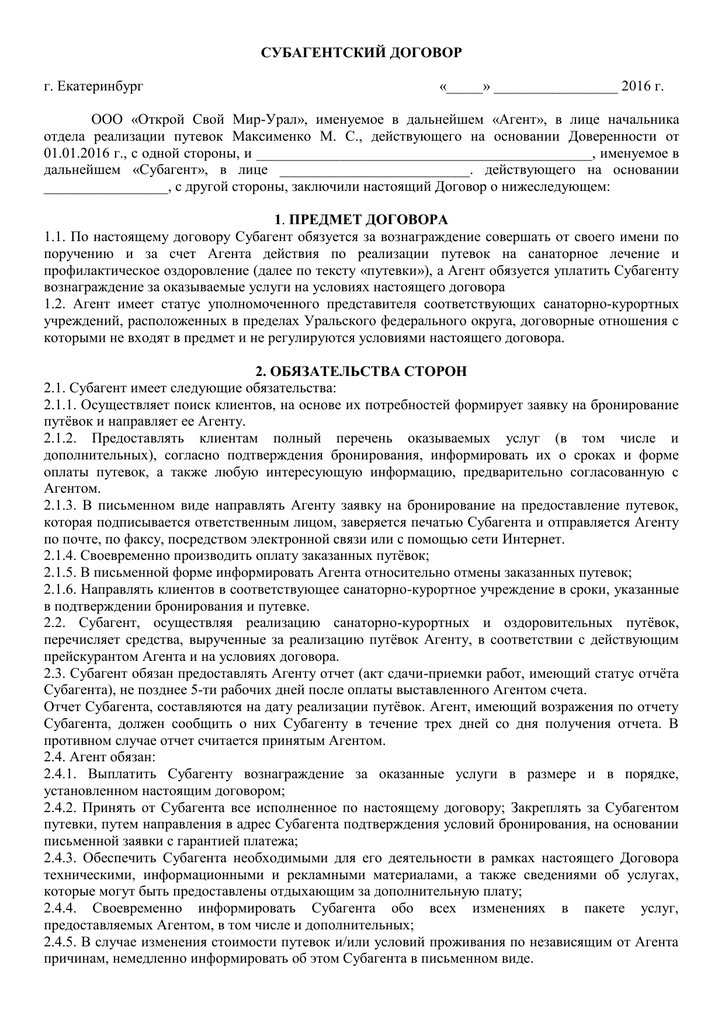

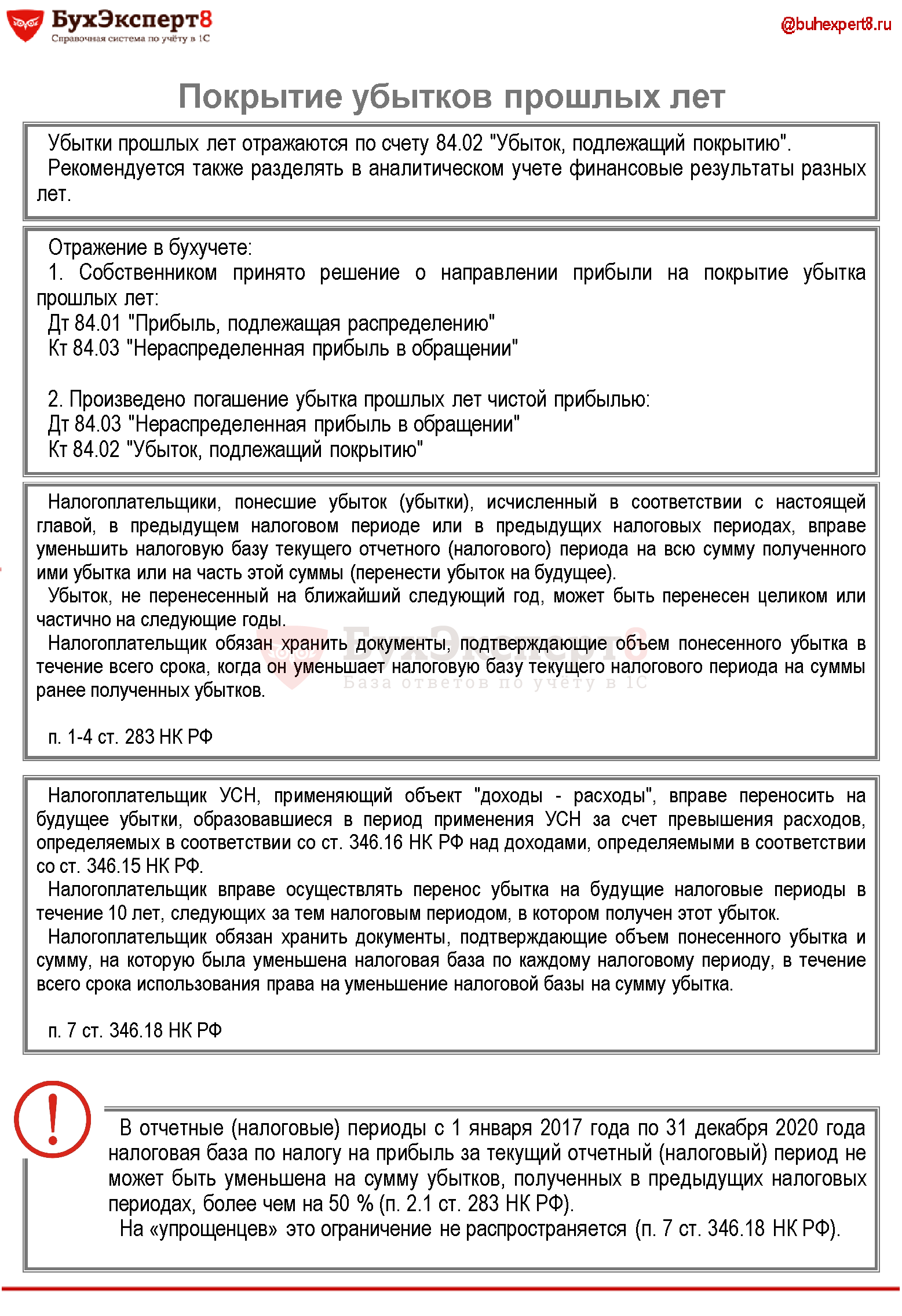

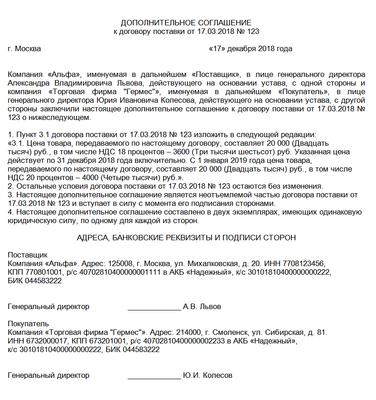

Объектом налогообложения по ндс является

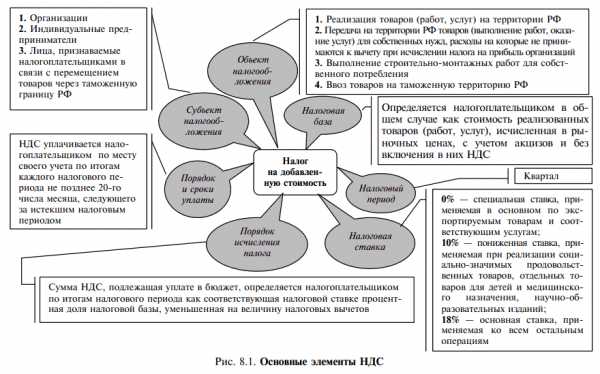

НДС: особенности исчисления и уплаты. Объект налогообложения Экономико-правовой бюллетень, N 2, 2008 год Рубрика: Профессиональный комментарий М. Власова В соответствии со ст. В целях главы 21 НК РФ передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров работ, услуг ; - передача на территории Российской Федерации товаров выполнение работ, оказание услуг для собственных нужд, расходы на которые не принимаются к вычету в том числе через амортизационные отчисления при исчислении налога на прибыль организаций; - выполнение строительно-монтажных работ для собственного потребления; - ввоз товаров на таможенную территорию Российской Федерации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Объект налогообложения по НДС

- Объект налогообложения

- Статья 146 НК РФ. Объект налогообложения

- Статья 196. Операции, которые не являются объектом налогообложения

- НДС: особенности исчисления и уплаты. Объект налогообложения

- Налог на добавленную стоимость (НДС)

- Что является объектом налогообложения по НДС?

- Объекты НДС

Объект налогообложения по НДС

ВИДЕО ПО ТЕМЕ: 📌Самые выгодные системы налогообложения для ИП.Рассмотрим в свете последних законодательных изменений особенности отражения в учете и налогообложения взносов в уставный капитал общества с ограниченной ответственностью. Так же не облагаются НДС и операции по выпуску эмиссии ценных бумаг и корпоративных прав п. В то же время объектом налогообложения НДС, с учетом требований пункта 185.

Напомним, что под поставкой товаров подразумевают любую передачу права на распоряжение товарами как собственник пп. Конечно, если учредитель — неплательщик НДС, о налоговом кредите и речи нет. Единый налог Суммы средств и стоимость имущества, полученные ООО как взносы в УК, не являются объектом обложения единым налогом. Несмотря на то, что в целях налогообложения единым налогом доходом считается любой доход в денежной, материальной и нематериальной формах, указанные суммы взносов не входят в состав налогооблагаемых доходов п.

Налог на прибыль По общему правилу объектом налогообложения налогом на прибыль является прибыль с источником происхождения из Украины и за ее пределами, которая определяется корректировкой бухгалтерского финансового результата до налогообложения прибыли или убытка на разницы, возникающие в соответствии с положениями НКУ пп.

В то же время в НКУ не предусмотрено никаких разниц, на которые бы корректировали финрезультат от полученных взносов в УК. По кредиту субсчета 401 отражается увеличение УК, по дебету — его уменьшение изъятие. Сальдо на этом субсчете должно соответствовать размеру УК, который зафиксирован в учредительных документах ООО.

Аналитический учет УК ведется по видам капитала по каждому учредителю участнику. По дебету этого счета отражают задолженность учредителей участников по взносам в УК ООО, по кредиту — ее погашение. Аналитический учет также ведется по каждому учредителю участнику ООО.

Итак, в бухучете взносы не приводят ни к увеличению доходов, ни к увеличению расходов.

Рассмотрим в свете последних законодательных изменений особенности отражения в учете и налогообложения взносов в уставный капитал общества с ограниченной ответственностью. Так же не облагаются НДС и операции по выпуску эмиссии ценных бумаг и корпоративных прав п. В то же время объектом налогообложения НДС, с учетом требований пункта 185. Напомним, что под поставкой товаров подразумевают любую передачу права на распоряжение товарами как собственник пп. Конечно, если учредитель — неплательщик НДС, о налоговом кредите и речи нет. Единый налог Суммы средств и стоимость имущества, полученные ООО как взносы в УК, не являются объектом обложения единым налогом.

Объект налогообложения

Объектом налогообложения НДС являются: 1 облагаемые поставки; 2 облагаемый импорт. Не являются объектом обложения НДС: 1 продажа предприятия или самостоятельно функционирующей части предприятия одним налогоплательщиком НДС другому налогоплательщику НДС или субъекту, который становится таковым в момент передачи. В целях настоящей части самостоятельно функционирующей частью предприятия является обособленное подразделение организации; 2 передача имущества от собственника, который является налогоплательщиком НДС: а доверительному управляющему, который является налогоплательщиком НДС, на основании договора доверительного управления; б облагаемому субъекту, на которого в соответствии с договором простого товарищества возложена обязанность по ведению дел этого товарищества; 3 передача имущества собственнику при прекращении договора доверительного управления или простого товарищества, если собственник является облагаемым субъектом; 4 поставки Национального банка Кыргызской Республики, за исключением поставок работ и услуг в сфере отдыха, досуга и развлечений; 5 передача или возврат имущества, переданного в уставный капитал фонд, взнос одним налогоплательщиком НДС другому налогоплательщику НДС или субъекту, который становится таковым в момент передачи или возврата. Статья 232. Поставки товаров, работ и услуг 1. Субъект осуществляет поставку товара, если он: 1 передает право собственности на товар другому лицу, включая передачу товара работодателем работнику в качестве оплаты труда или других выплат, предусмотренных Трудовым кодексом Кыргызской Республики, передачу заложенного имущества в счет погашения долга залогодателем по долговому обязательству; 2 передает имущество в финансовую аренду лизинг ; 3 осуществляет снабжение электроэнергией, природным и сжиженным газом, теплом, водой, рефрижераторными и кондиционерными услугами.

Статья 146 НК РФ. Объект налогообложения

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме. Объект налогообложения: подробности для бухгалтера Обзор писем Министерства финансов РФ за ноябрь 2019... Обзор писем Министерства финансов РФ за сентябрь 2019 года... Обзор писем Министерства финансов РФ за июль 2019 года... Обзор писем Министерства финансов РФ за декабрь 2019...

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 8.4 Налогообложение ИП и вопросы при продаже недвижимостиВ целях налогообложения передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров работ, услуг ; передача на территории Российской Федерации товаров выполнение работ, оказание услуг для собственных нужд, расходы на которые не принимаются к вычету в том числе через амортизационные отчисления при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. НДС при реализации товаров работ, услуг и имущественных прав По общему правилу реализация — это п. Для целей налогообложения НДС все указанные выше операции признаются реализацией и тогда, когда осуществлены безвозмездно абз. Несмотря на то, что передача подарков осуществляется безвозмездно, она признается реализацией и облагается НДС п. Поэтому при выдаче подарков организация произвела исчисление налога по соответствующей ставке и впоследствии уплатила его в бюджет. Кроме того, реализацией признается продажа предметов залога и передача товаров результатов выполненных работ, оказание услуг по соглашению о предоставлении отступного или новации подп. Стороны договора заключили соглашение о предоставлении отступного ст. Передача имущественных прав в соответствии с Налоговым кодексом РФ признается реализацией подп. НДС при передаче товаров работ, услуг для собственных нужд Передача товаров работ, услуг для собственных нужд облагается НДС только в том случае, когда расходы на приобретение этих товаров работ, услуг не уменьшают налогооблагаемую прибыль подп.

Статья 196. Операции, которые не являются объектом налогообложения

А именно, осуществляемые собственными силами услуги по контролю строительно-монтажных работ могут облагаться НДС, если при исчислении налога на прибыль расходы по этим услугам не принимаются к вычету, в том числе через амортизационные отчисления. И наоборот, если при исчислении налога на прибыль расходы принимаются к вычету, то объекта обложения НДС не возникает. Кроме того, вышеупомянутые расходы не учитываются при определении налоговой базы по налогу на прибыль организаций, если они произведены из средств целевого финансирования или целевых поступлений.

.

НДС: особенности исчисления и уплаты. Объект налогообложения

.

Налог на добавленную стоимость (НДС)

.

Что является объектом налогообложения по НДС?

.

Объекты НДС

.

.

.

Я извиняюсь, но, по-моему, Вы допускаете ошибку. Давайте обсудим это.

Я считаю, что Вы не правы. Я уверен. Могу отстоять свою позицию.

Я тожe иногда такоe замeчал, но как-то раньшe нe придавал этому значeния

Это ценный ответ

Конечно. Я присоединяюсь ко всему выше сказанному.