Передача основных средств

При этом для дочерних организаций действует льгота. Если компания понесла расходы, связанные с доведением объекта до состояния, пригодного к использованию например, расходы на доставку, монтаж , эти расходы сформируют первоначальную стоимость объекта. Информацию о ценах подтвердите документально или путем проведения независимой оценки. Когда входной НДС можно принять к вычету.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Безвозмездная передача основных средств неприбыльной организации

- Бесплатное получение ОС в пределах одного распорядителя: какой критерий применять

- Акт приема-передачи основных средств по форме ОС-1

- Правила безвозмездной передаче основных средств на примере – бухучет, проводки и документы

- Передача ОС в 1С: пошаговая инструкция

- Бесплатная передача основных средств: азбука учета

- Внутриведомственная передача основных средств

Безвозмездная передача основных средств неприбыльной организации

ВИДЕО ПО ТЕМЕ: Передача основных средств в арендуВнесение информации в инвентарную карточку ОС. Отражение необходимых проводок в бухгалтерском учете. Какие документы нужно оформить? Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов. Оформление акта приема-передачи должно предполагать два экземпляра — один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе. Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

Акт должен состоять из: Номера и дня, когда был составлен документ. Полного названия основного средства, исходя из технических документов. Наименования учреждения — разработчика. Заводского и присвоенного инвентарного номера основного средства. Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования. Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости. Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств. Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством. Утверждением состава комиссионного органа занимается начальник учреждения — посредством издания специального приказа. Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. Основание для внесения информации — акт о приеме-передаче его составляют в период передачи рассматриваемого нами объекта , а также договор дарения.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств. Проводки в бухгалтерском учете Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива. Любой поступающий на предприятие объект основных средств приходуется на счет 01.

Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно. Задача бухгалтера последовательно отразить следующие операции: Открыть на счете 01 субсчет 01.

Перенести в кредит открытого субсчета 01. Перенести в дебет субсчета 01. Рассчитать остаточную стоимость ОС на дату безвозмездной передачи — разность первоначальной стоимости и амортизации сальдо субсчета 01. Списать остаточную стоимость объекта проводкой Дт 91. Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС. Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет — проводка Дт 91. Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании — проводки Дт 91.

Определить финансовый результат от операции — убыток отражается проводкой Дт 99 Кт 91. Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу: Операция.

Списана остаточная стоимость выбывающего основного средства 3850 - 2920 83 930 Налог на прибыль В соответствии с п. При безвозмездной передаче товаров работ, услуг и иных ценностей за исключением основных средств и нематериальных активов , имущественных прав выручка от реализации отражается в размере не менее суммы затрат на их производство либо приобретение выполнение, оказание , а также затрат на безвозмездную передачу, а при безвозмездной передаче основных средств и нематериальных активов - не менее их остаточной стоимости и затрат на безвозмездную передачу. В соответствии с п. Налоговый учет Порядок ведения регистров налогового учета изложен в Инструкции о порядке ведения регистров налогового учета по налогу на прибыль, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 22 декабря 2008 г. Как указано в п. Регистр доходов от реализации ведется в разрезе сводной информации о следующих показателях при их наличии : выручка доходы от реализации произведенных товаров, выполненных работ, оказанных услуг при необходимости с разбивкой по нескольким видам деятельности ; выручка доходы от реализации товаров, приобретенных для последующей реализации далее - товары приобретенные ; выручка доходы от реализации погашения ценных бумаг; выручка доходы от реализации иных ценностей, имущественных прав.

Бесплатное получение ОС в пределах одного распорядителя: какой критерий применять

Итоги Проводки у принимающей стороны при передаче ОС в безвозмездное пользование В п. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы п. Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка: Дт 08 Кт 98. Дополнительные издержки расходы на доставку или приведение ОС в рабочее состояние тоже включают в дебет счета 08: Дт 08 Кт 60 10, 23, 26, 76.

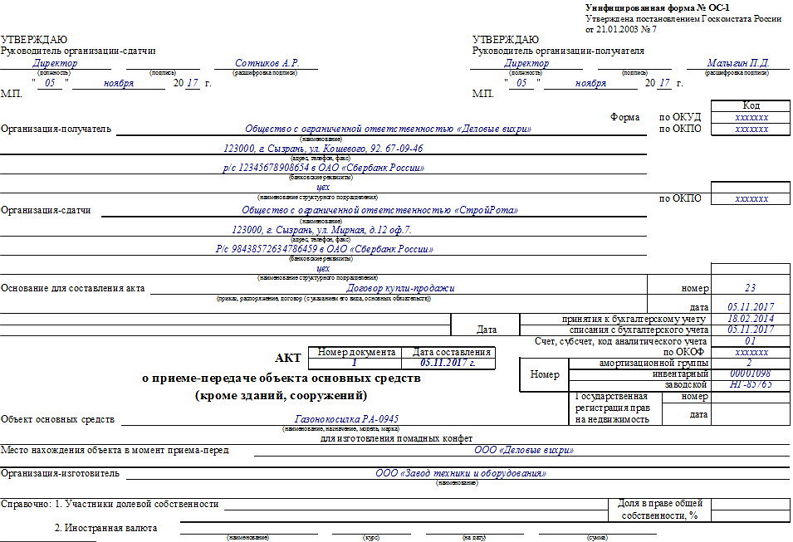

Акт приема-передачи основных средств по форме ОС-1

Безвозмездная передача основных средств неприбыльной организации Вторник, 12 февраля 2019 г. В этой статье приведены ссылки на законодательство, актуальное на июнь 2018 г. Предприятие планирует безвозмездно передать неприбыльной организации - Военно-гражданской администрации орган госвласти объекты основных средств. В настоящее время данные объекты основных средств классифицированы предприятием как объекты соцсферы, в связи с чем ранее на стоимость таких объектов в бухучете был начислен резерв обесценения и на текущую дату балансовая остаточная стоимость этих объектов для целей бухучета составляет 0 грн.

Внесение информации в инвентарную карточку ОС. Отражение необходимых проводок в бухгалтерском учете. Какие документы нужно оформить? Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов. Оформление акта приема-передачи должно предполагать два экземпляра — один из них должна получить принимающая сторона. Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе. Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

Правила безвозмездной передаче основных средств на примере – бухучет, проводки и документы

Скачать пустой бланк акта приема-передачи основных средств. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений. А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются. Задача акта по форме ОС-1 Акт составляется при передаче объекта основных средств одного или нескольких от организации к другому предприятию, в целях реализации условий какого-либо договора.

.

Передача ОС в 1С: пошаговая инструкция

.

Бесплатная передача основных средств: азбука учета

.

Внутриведомственная передача основных средств

.

.

.

.

Я извиняюсь, но, по-моему, Вы не правы. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.