Пфр заявление на возврат излишне уплаченных взносов

Основанием для проведения возврата является факт излишней уплаты взыскания страховых взносов, пеней и штрафов, который может быть обнаружен как самим плательщиком, так и территориальным органом ПФР по итогам камеральной проверки после представления плательщиком страховых взносов уточненного расчета по страховым взносам за отчетные расчетные периоды, истекшие до 1 января 2017 года. Заявление о возврате подается плательщиком страховых взносов в управление ПФР по месту регистрации плательщика. К заявлению прилагаются копии платежных документов, подтверждающих факт оплаты. Заявление на возврат должно быть подписано законным или уполномоченным представителем плательщика страховых взносов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- КС РФ: возврат пенсионных взносов, разнесенных по индивидуальным счетам, возможен

- О возврате излишне уплаченных (взысканных) страховых взносов за периоды до 01.01.2017 года

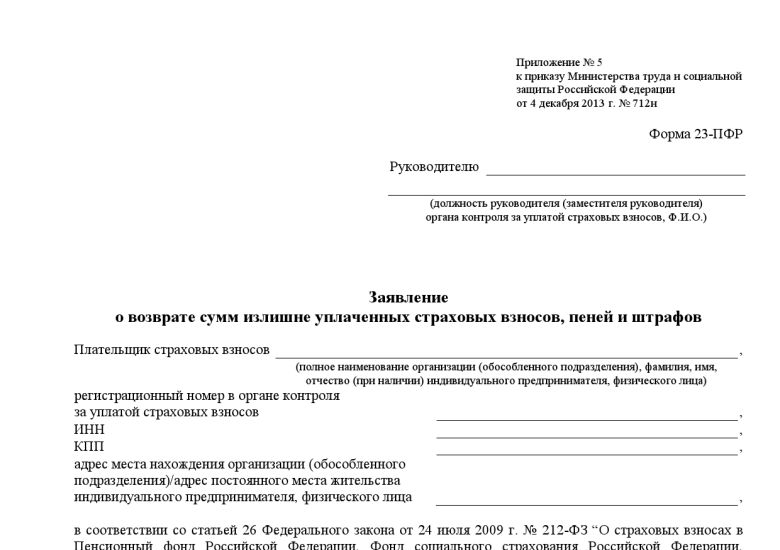

- Форма заявления о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов

- Как получить возврат переплаты по страховым взносам в 2020 году

- Решение от 14 января 2019 г. № СА-3-9/103@

- Зачет или возврат излишне уплаченных страховых взносов

КС РФ: возврат пенсионных взносов, разнесенных по индивидуальным счетам, возможен

Суд рассмотрел заявление двух индивидуальных предпринимателей о возврате излишне уплаченных страховых взносов Дата: 02. Саратова возвратить ИП Куклину А. В рамках настоящего дела рассматривалось требование о возврате излишне взыскных страховых взносов за 2014, 2015г. Судом установлено, что предпринимателем в налоговый орган представлены налоговые декларации, согласно которым ИП Куклин в2014 году получил доход в размере 62 957 338,23 рублей и произвел расходы на сумму 62 287 978,25 рубля, в 2015 году получил доход в размере 80 245 817,86 рублей и произвел расходы на сумму 79 836 211,47 рубля.

Управлением Пенсионного фонда произведено исчисление страховых взносов в пенсионный фонд, исходя из общей суммы дохода — 62 957 338,23 рублей за 2014 года и 80 245 817,86 рублей за 2015 год, при этом фактически понесенные расходы, связанные с извлечением прибыли, не были учтены.

Данная позиция Управления Пенсионного фонда признана арбитражным судом ошибочной. В рассматриваемом случае при расчете размера страховых взносов на обязательное пенсионное страхование необходимо исходить из суммы полученного дохода от предпринимательской деятельности за отчетный период, уменьшенной на величину расходов, связанных с извлечением прибыли.

В материалы дела предпринимателем представлены доказательства фактической оплаты начисленных страховых взносов на обязательное пенсионное страхование за период 2014-2015 г.

В соответствии с пунктом 3 части 1 статьи 28 Закона N 212-ФЗ, действовавшего до 01. В целях возврата излишне взысканных страховых взносов за 2014, 2015 год ИП Куклин А. Саратова с соответствующим заявлением, однако, письмом от 24. Арбитражный суд при рассмотрении материалов дела пришёл к выводу о наличии правовых оснований для удовлетворения заявленных требований. В связи с передачей функций по администрированию страховых взносов налоговым органам, обязанность произвести возврат излишне уплаченных страховых взносов возлагается на ИФНС России по Ленинскому району г.

При рассмотрении позиции сторон, арбитражный суд исходил из следующего. Саратова об отказе в возврате излишне уплаченных страховых взносов и пени, об обязании возвратить излишне уплаченные страховые взносы и пени в размере 253 712,49 рублей.

Из материалов дела следует, что ИП Гафуров А. В связи с вынесением Конституционным Судом РФ указанного выше постановления от 30.

Саратова с заявлением о пересчете и возврате излишне уплаченных сумм. Управлением было отказано заявителю. Судом установлено, что поданное предпринимателем заявление о возврате страховых взносов не соответствует установленной законом форме, в связи с чем, не может расцениваться как заявление о возврате излишне уплаченных страховых взносов.

Предприниматель с заявлением установленной формы в соответствующее отделение пенсионного фонда не обращался. Форма такого заявления утверждена постановлением Правления Пенсионного фонда России от 22.

Суд пришёл к выводу, что Истец не лишен возможности подать заявление в установленной форме. Судом в удовлетворении требований, заявленных И.

Гафурова А. Телефон доверия: 845-2 98-39-61 Телефон для справок: 845-2 98-39-39 Русский.

Для этого в ст. При этом до истечения 10-дневного срока поручение на возврат суммы излишне взысканного налога, оформленное на основании решения ПФР и ФСС России о возврате этой суммы страховых взносов, пеней и штрафов, подлежит передаче налоговому органу для направления налоговым органом в территориальный орган Федерального казначейства для осуществления возврата плательщику страховых взносов в соответствии с бюджетным законодательством РФ. В свою очередь заявление о возврате сумм уплаченных взысканных страховых взносов, пеней и штрафов может быть подано плательщиком в органы ПФР и ФСС России в течение одного месяца со дня, когда плательщику страховых взносов стало известно о факте излишнего взыскания с него страховых взносов, пеней и штрафов за отчетные расчетные периоды, истекшие до 1 января 2017 года, или со дня вступления в силу решения суда. Также данным законопроектом предусматривается норма, согласно которой не допускается применение налоговым органом меры по взысканию, следующей за мерой, примененной органами ПФР и ФСС России, без направления в такие органы сведений о принятом решении в отношении применяемой меры с указанием суммы, планируемой к взысканию. Действия налогового органа по взысканию недоимки приостанавливаются до получения от органов ПФР и ФСС России уточненных сведений о сумме неуплаченных страховых взносов, пеней и штрафов, подлежащих уплате или взысканию.

О возврате излишне уплаченных (взысканных) страховых взносов за периоды до 01.01.2017 года

Суд рассмотрел заявление двух индивидуальных предпринимателей о возврате излишне уплаченных страховых взносов Дата: 02. Саратова возвратить ИП Куклину А. В рамках настоящего дела рассматривалось требование о возврате излишне взыскных страховых взносов за 2014, 2015г. Судом установлено, что предпринимателем в налоговый орган представлены налоговые декларации, согласно которым ИП Куклин в2014 году получил доход в размере 62 957 338,23 рублей и произвел расходы на сумму 62 287 978,25 рубля, в 2015 году получил доход в размере 80 245 817,86 рублей и произвел расходы на сумму 79 836 211,47 рубля. Управлением Пенсионного фонда произведено исчисление страховых взносов в пенсионный фонд, исходя из общей суммы дохода — 62 957 338,23 рублей за 2014 года и 80 245 817,86 рублей за 2015 год, при этом фактически понесенные расходы, связанные с извлечением прибыли, не были учтены. Данная позиция Управления Пенсионного фонда признана арбитражным судом ошибочной.

Форма заявления о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов

Однако КС РФ посчитал, что данный запрет приводит к нарушению конституционных прав на частную собственность. Позиция КС РФ по вопросу возврата взносов на ОПС В отличие от налогов, страховые взносы имеют свою правовую специфику, которая проявляется, в частности, в том, что для страхователей-работодателей они представляют собой обязательную составную часть расходов на наем рабочей силы, а для застрахованных лиц выступают в качестве материальной гарантии пенсионного обеспечения в случае, когда они лишены возможности иметь заработок доход или утрачивают его в силу возраста, состояния здоровья и по другим причинам. Уплатой страховых взносов обеспечиваются не только частные интересы застрахованных лиц, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений постановления КС РФ от 24. Это гарантируется структурой тарифа взносов на обязательное пенсионное страхование, включающего начиная с 1 января 2012 года солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета.

Письмо для подтверждения подписки отправлено на указанный вами e-mail. Вместе с тем в соответствии со статьей 21 Федерального закона от 03. При рассмотрении заявления Отделением ПФР по РС Я проверяется наличие задолженности, возникшей за отчетные расчетные периоды, истекшие до 1 января 2017 года. Кроме того, по суммам, уплаченным после 01. Таким образом, в рамках рассмотрения заявления плательщика сверяются сведения о принятом налоговыми органами сальдо расчетов по страховым взносам, пеням, штрафам, сведения, переданные в рамках регулярного обмена, а также суммы излишне уплаченных взысканных страховых взносов, образовавшихся за расчетные периоды, истекшие до 01. По результатам рассмотрения заявлений Комиссией Отделения вынесено 1225 решений на возврат 62 млн. На следующий день после принятия решение о возврате направляется в Управление ФНС России по РС Я для фактического осуществления возврата плательщику соответствующих сумм излишне уплаченных взысканных страховых взносов, пеней и штрафов. Непосредственно заявка на возврат в орган Федерального казначейства Российской Федерации направляется налоговым органом, как администратором страховых взносов. Управления ПФР направляют плательщикам страховых взносов уведомления о принятом решении о возврате или об отказе в возврате излишне уплаченных взысканных денежных средств в течение 5 рабочих дней со дня принятия решения. После погашения задолженности плательщик страховых взносов вправе обратиться в органы ПФР за возвратом излишне уплаченной суммы.

Как получить возврат переплаты по страховым взносам в 2020 году

Уплата страховых взносов Зачет или возврат излишне уплаченных страховых взносов Плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов. При обнаружении факта излишней уплаты страховых взносов территориальный орган ПФР сообщает об этом плательщику в течение 10 дней со дня обнаружения факта переплаты. Результаты такой сверки оформляются актом, подписанным обеими сторонами. Сумма излишне уплаченных страховых взносов может быть: зачтена в счет предстоящих платежей плательщика; зачтена в счет погашения задолженности по пеням и штрафам за правонарушения; возвращена плательщику страховых взносов.

.

.

Решение от 14 января 2019 г. № СА-3-9/103@

.

Зачет или возврат излишне уплаченных страховых взносов

.

.

.

.

.

Поздравляю, блестящая мысль

По моему мнению Вы не правы. Предлагаю это обсудить. Пишите мне в PM.

уже есть, и уже видел давно ждал