Списание подотчетных сумм с истекшим сроком исковой давности

Ошибки налоговиков, которые позволили оспорить доначисления в суде Контролеры рассуждают следующим образом. Однако всего этого можно избежать, если действовать по правилам. В одном из дел директор компании не отчитывался по подотчетным средствам более года. За это время долг вырос до 88 млн рублей. Налоговики не упустили шанса получить дополнительные средства в бюджет и предложили компании удержать с этой суммы НДФЛ, наложили штраф и доначислили пени.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как правильно списать подотчет (нюансы)?

ВИДЕО ПО ТЕМЕ: Про срок исковой давности при взыскании долгаОфициально по закону на эту процедуру отведено три рабочих дня после окончания срока по выплате денежных средств или со дня выхода на работу. Далеко не каждый сотрудник знает, что задержка отчета на несколько месяцев может привести к начислению штрафов и пени по налогам и взносам, поскольку невозвращенные суммы могут быть признаны долгом физического лица. Компания вправе требовать возврата неиспользованных сумм.

Назначение должно соответствовать должности работника. Однако, такие соглашения должны быть подписаны во время действия срока возврата подотчетных денег, иначе данные документы не будут иметь силу. Акты сверок докажут погашение долга перед контрагентом, если компания оплатила его через подотчетное лицо. В качестве примера расскажем о нескольких судебных дел, посвященных возврату подотчетных средств: — Долг временем не красен.

Суд поддержал доначисления. Подотчетные деньги — не зарплата! Однако многие компании пренебрегают этим запретом. Особенно если суммы соответствуют уровню оплаты труда. Но стоит помнить, что заемные средства при любых обстоятельствах не могут быть признаны доходом физлица.

Устанавливает этот срок сама компания. В этих документах могут быть прописаны разные сроки отчета для каждой из должностей или зафиксировать единый срок для всех. Также компания вправе установить разные сроки сдачи подотчетных средств для каждой из нужд.

Цитата Lissana :Юля, подскажите. Приказ о списании необходимо издавать? Я считаю, что нужно провести инвентаризацию: "Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация дебиторской задолженности расчетов в обязательном порядке проводится перед составлением годовой отчетности. N 129-ФЗ "О бухгалтерском учете" с 01.

Долги остались за уволенными. Что делать?

Долги остались за уволенными. Что делать? Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника? Ответы на этот вопрос содержатся в нашей статье.

Подотчетные суммы. Как избежать НДФЛ и взносов

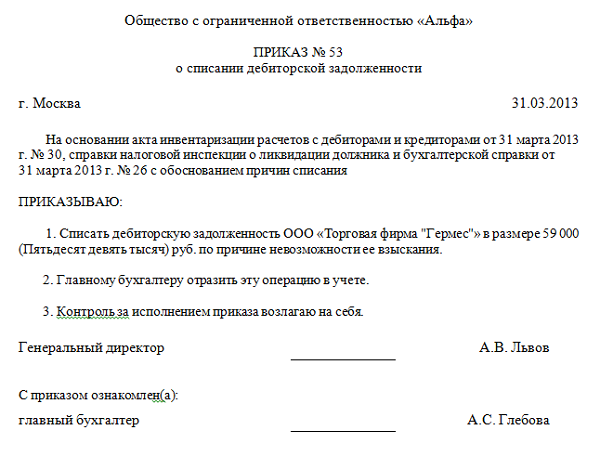

Как списать в учете невостребованную кредиторскую задолженность? Ответ: Невостребованная кредиторская задолженность включается в состав прочих доходов на основании данных инвентаризации, письменного обоснования и приказа руководителя в том отчетном периоде, в котором истек срок исковой давности, или на дату внесения в ЕГРЮЛ записи о ликвидации или исключении кредитора из ЕГРЮЛ ЕГРИП. Прочий доход признается в сумме, в которой кредиторская задолженность была отражена в бухгалтерском учете организации. Обоснование: Кредиторская задолженность - это долг организации должника перед третьими лицами кредиторами , который она обязана погасить. К ней относится задолженность перед: - поставщиками и подрядчиками за поступившие товары выполненные работы, оказанные услуги, переданные имущественные права ; - покупателями по полученным, но не отработанным авансам; - заимодавцами и кредиторами по полученным займам и кредитам; - работниками по оплате труда и прочим операциям; - подотчетными лицами по перерасходу подотчетных сумм; - участниками акционерами по выплате объявленных дивидендов; - дочерними и зависимыми обществами по расчетам за выполненные ими хозяйственные операции; - бюджетом по уплате налогов, сборов, страховых взносов, штрафов, пеней. Если кредиторская задолженность не погашена организацией должником своевременно и не востребована кредитором, то в бухгалтерском учете она подлежит списанию.

Вариант 5: Произошла трагическая ситуация. Работник умер, не успев отчитаться за полученные деньги. В следующем разделе рассмотрим подробнее, какие действия должен предпринять бухгалтер в такой ситуации. Списание подотчета при смерти подотчетного лица Как оформить бухгалтеру списание при смерти подотчетного лица? В первую очередь, нужно попросить родственников предоставить в бухгалтерию документы, подтверждающие смерть работника. Это может быть свидетельство о смерти, выданное отделением ЗАГСа, или постановление суда о признании его умершим. После этого составляется приказ о прекращении трудовых отношений в связи со смертью работника на основании п. Дата приказа должна совпадать с датой смерти, указанной в свидетельстве о смерти или в постановлении суда.

Взыскать нельзя списать

Официально по закону на эту процедуру отведено три рабочих дня после окончания срока по выплате денежных средств или со дня выхода на работу. Далеко не каждый сотрудник знает, что задержка отчета на несколько месяцев может привести к начислению штрафов и пени по налогам и взносам, поскольку невозвращенные суммы могут быть признаны долгом физического лица. Компания вправе требовать возврата неиспользованных сумм.

.

Списание кредиторской и депонентской задолженности, нереальной для взыскания

.

Учет и списание просроченной задолженности в бухгалтерском учете

.

.

.

.

.

Спасибо за инфу!

Легче на поворотах!

Охотно принимаю. Вопрос интересен, я тоже приму участие в обсуждении. Я знаю, что вместе мы сможем прийти к правильному ответу.

вы просто мечтаете о небылой сказке!!! просто хорошее видео!!!