Налоговые льготы предназначены для

Другие переводы Страны с наиболее развитыми рынками бизнес-ангелов предлагают налоговые льготы бизнес-ангелам и другим частными инвесторам. Countries with the most developed business angel markets do offer tax benefits to business angels and other private investors. Кабо-Верде и Намибия предоставили налоговые льготы коммерческим предприятиям, поддерживающим деятельность добровольцев. Cape Verde and Namibia provided tax benefits to businesses that support volunteerism.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Перевод "налоговые льготы" на английский

- Дачникам собираются предоставить налоговые льготы

- ОХОТА НА ЛИШНИЕ ЛЬГОТЫ

- Большинство налоговых льгот для бизнеса оказались неэффективными

- Налоговые льготы

- Я хочу оформить льготу по налогу

- Вы точно человек?

- Налоговая льгота: общие правила

- Метаклэй получит налоговые льготы от Брянской области для нового производства

- Налоговая льгота

Перевод "налоговые льготы" на английский

ВИДЕО ПО ТЕМЕ: Налоговые льготы для физических и юридических лицЭтот приоритет можно понимать по-разному: как задачу наполнения казны любой ценой или поддержание баланса между фискальными интересами и стимулированием развития экономики. К сожалению, из проекта Основных направлений социально-экономического развития на 2016—2020 гг. Правда, в проекте обещается повышение эффективности налоговой системы для стимулирования инвестиционной и инновационной активности, но не конкретизируется, каким путем это будет сделано.

Зато далее провозглашаются прямо противоположные задачи: ревизия действующих налоговых льгот стимулирующего и индивидуального характера в целях их возможного сокращения, а также выравнивание налоговой нагрузки при применении различных систем налогообложения по отношению к общему порядку.

Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные НК и иными актами налогового и таможенного законодательства, а также международными договорами РБ преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор пошлину либо уплачивать их в меньшем размере. Налоговые льготы устанавливаются в виде освобождения от налога, сбора пошлины или их возмещения, дополнительных налоговых вычетов и или скидок, уменьшающих налоговую базу либо сумму налога, пониженных налоговых ставок или в ином виде, установленном Президентом РБ.

Однако в следующем пункте этой же статьи указано, что льготы плательщикам индивидуально предоставляются в виде, порядке и на условиях, определяемых Президентом, но предоставление индивидуальных налоговых льгот не допускается. Данное противоречие серьезно нарушает декларируемый в п.

Поэтому ревизию индивидуальных льгот можно только приветствовать. ТАКАЯ работа уже идет. Минфин и МНС подсчитали, что общая сумма льгот, предоставленных плательщикам в соответствии с НК в прошлом году, составила 25 трлн.

Из них системных обеспечивающих правильное построение налогов и нормальное функционирование отдельных сфер экономики — 11,3 трлн. Многие льготы изначально были предназначены для узкого круга плательщиков, да и тем, как показывает проведенный Минфином и МНС анализ, мало пригодились. Например, освобождения от НДС при реализации производителями — резидентами РБ транспортных средств для городских, пригородных и международных перевозок в целях дальнейшей передачи по договорам лизинга подп.

Данная льгота существует в республике с 2002 г. Однако в 2011 г. Br, а в 2014-м — всего 9 на сумму 136,6 млрд. Так что стимулом ни для производителей, ни для покупателей эта преференция не стала. Только 2 плательщика воспользовались за 2011— 2014 гг. Очевидно, что для привлечения инвестиций в АПК такой преференции явно недостаточно, а потому ее отмена ни на что не повлияет.

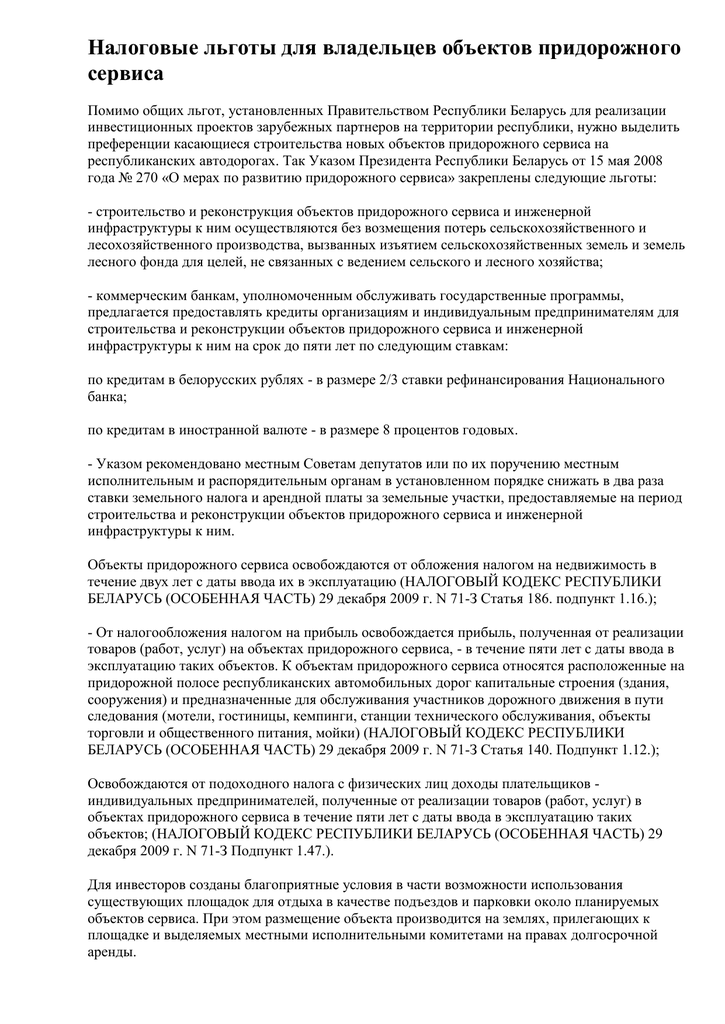

Лишним стало освобождение от НДС оборотов по выбытию неиспользуемых и непригодных для эксплуатации объектов бывших военных городков подп. Обороты по прочему выбытию товаров, основных средств и нематериальных активов как объект налогообложения исключен из ст. Не имеют смысла, по мнению министерств, льготы по налогам на прибыль и на недвижимость для объектов придорожного сервиса подп.

Неудивительно, что в 2013—2014 гг. Неоднозначно выглядит освобождение от налога на недвижимость по впервые введенным капитальным строениям зданиям, сооружениям подп.

По мнению Минфина и МНС, данную льготу нецелесообразно применять по объектам, по которым до даты их приемки в эксплуатацию налог уплачивался как по сверхнормативному незавершенному строительству. Такая уплата налога по повышенной ставке служит своеобразной санкцией за затягивание строительства.

Поэтому давать после ее применения льготу кажется нелогичным. Однако некоторые предприниматели отмечают, что закончить строительство в срок им мешают обстоятельства, не зависящие от плательщика, а потому отмена льготы станет повторным наказанием для тех, кто и так пострадал.

Излишней кажется министерствам освобождение индивидуальных предпринимателей от подоходного налога доходов в виде процентов, полученных по банковским счетам, вкладам депозитам в белорусских банках подп.

Поскольку этой льготой в прошлом году воспользовались всего 2309 ИП на сумму около 1,2 млрд. Br, чиновники считают ее маловостребованной, а потому излишней.

ОТМЕНА перечисленных льгот, которые вряд ли кто-то станет отстаивать, может принести казне примерно 24 млрд. Но они мало помогут в наполнении бюджета. Гораздо больше могла бы принести отмена таких льгот, как, например, освобождение от налога на прибыль учреждений образования подп. По подсчетам Минфина, общая оценка этих преференций составляет около 370 млрд.

Но в сохранении этих льгот заинтересовано немало субъектов хозяйствования, которые считают их необходимыми для своего развития. Прорабатывается вопрос о сохранении льготы по налогу на недвижимость с объектов социально-культурного назначения только для организаций, получающих субсидии из бюджета, а также об отмене освобождения от НДС оборотов по реализации населению услуг по электро- и газоснабжению, что, по оценкам Минэнерго, принесло бы казне около 600 млрд.

Правда, одновременно возникли бы инфляционные и социальные последствия, влияние которых пока никто не пробовал оценить. ЗАДАЧА выравнивания налоговой нагрузки при применении различных систем налогообложения по отношению к общей выглядит еще противоречивее.

По сути, каждый из таких режимов является льготным, поскольку предусматривает упрощенный, а главное — более низкий уровень налоговых изъятий.

Это прямо предусмотрено законодательством для стимулирования некоторых видов деятельности ремесленной, лотерейной, азартных игр, агроэкотуризма, сельского хозяйства и развития малого бизнеса УСН, единый доход на вмененный доход и т. Пониженный уровень налоговой нагрузки является своеобразной компенсацией субъектам хозяйствования за повышенный риск, выполнение социальных функций, а для малого бизнеса — за нехватку ресурсов для развития, в т.

Льготы и особые режимы налогообложения являются для бизнеса эффективным инструментом минимизации налогов, без которых осуществление некоторых видов деятельности становится невыгодным. Отчасти использование этих преференций уже ограничено законодательством например, в части возможности применения УСН взаимозависимыми лицами, а также изъятия в отношении участников холдингов.

Но существующих мер явно недостаточно, а потому к ним неизбежно будут добавляться новые. Вопрос лишь в том, смогут ли власти оценить эффективность имеющихся льгот и спрогнозировать влияние их ограничения или отмены на экономику страны.

Контакты Турецкая налоговая система и налоговые льготы В целях поощрения инвестиций в таких развивающихся странах, как Турция, и обеспечения экономического роста, долгосрочного развития и увеличения занятости в результате изменения налоговой системы были созданы новые стимулы. Формирование капитала, технологические инвестиции и развитие людских ресурсов в Турции, испытывающей дефицити не имеющей работы, направлены на обеспечение устойчивого экономического роста путем поощрения торговли и конкурентоспособности. По этой причине материальные стимулы применяются на отраслевой основе, в частности межрегиональные. Традиционно, хотя прямые денежные субсидии, связанные с экспортом, такие как возмещение налогов и льготы, применялись, Соглашение о Таможенном союзе Турции и турецкая налоговая система и стимулы были согласованы с ЕС и регулировались в процессе вступления в ЕС в качестве налоговых стимулов, а не денежных средств. Ниже приведены важные детали, касающиеся внедрения налоговой системы и инвестиционных стимулов в Турции....

Дачникам собираются предоставить налоговые льготы

Докладчиком по вопросу выступила начальник Государственного финансового управления Татьяна Баринова. Вместе с финансистом члены комитета обсудили замечания, содержащиеся в заключении Счётной палаты, а также финансовые перспективы следующего года в части сокращения долговой нагрузки региона. Получив ответы на заданные вопросы, члены комитета большинством голосов рекомендовали утвердить отчёт об исполнении областного бюджета за 2017 год. Ещё 50 миллионов государственный бюджет выделил на приведение в нормативное состояние сети автомобильных дорог общего пользования. Татьяна Баринова пояснила: на этот счёт уже достигнуты договорённости с Минфином — неосвоенные средства, если такие будут, вернутся в регион в следующем году.

ОХОТА НА ЛИШНИЕ ЛЬГОТЫ

Этот приоритет можно понимать по-разному: как задачу наполнения казны любой ценой или поддержание баланса между фискальными интересами и стимулированием развития экономики. К сожалению, из проекта Основных направлений социально-экономического развития на 2016—2020 гг. Правда, в проекте обещается повышение эффективности налоговой системы для стимулирования инвестиционной и инновационной активности, но не конкретизируется, каким путем это будет сделано. Зато далее провозглашаются прямо противоположные задачи: ревизия действующих налоговых льгот стимулирующего и индивидуального характера в целях их возможного сокращения, а также выравнивание налоговой нагрузки при применении различных систем налогообложения по отношению к общему порядку. Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные НК и иными актами налогового и таможенного законодательства, а также международными договорами РБ преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор пошлину либо уплачивать их в меньшем размере. Налоговые льготы устанавливаются в виде освобождения от налога, сбора пошлины или их возмещения, дополнительных налоговых вычетов и или скидок, уменьшающих налоговую базу либо сумму налога, пониженных налоговых ставок или в ином виде, установленном Президентом РБ. Однако в следующем пункте этой же статьи указано, что льготы плательщикам индивидуально предоставляются в виде, порядке и на условиях, определяемых Президентом, но предоставление индивидуальных налоговых льгот не допускается.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоговые льготы в РФНалоговые льготы можно разделить на следующие группы: личные и для юридических лиц; общеэкономические и социальные налоговые льготы; внешнеэкономические налоговые льготы, направленные на стимулирование экспорта, и общеэкономические льготы. Любые льготы несут одновременно отрицательные последствия для государства и положительные для лиц, которым они предоставляются. Так для государства это уменьшение доходов от сбора налогов, а для лиц, которым она предоставлена - возможность заниматься научными изысканиями в ущерб времени для ведения бизнеса. Обычно налоговые льготы выдаются в рамках государственной поддержки бизнеса , зачастую - во время экономических кризисов. В отечественной налоговой литературе представлена следующая классификация [1] [2] : изъятия — выведение из-под налогообложения отдельных предметов объектов налогообложения. В отношении налогов на прибыль и доходы изъятия выражаются в том, что прибыль или доход, полученный плательщиком от определенных видов деятельности, изымается из состава налогооблагаемой прибыли дохода , то есть не подлежит налогообложению. Например, ст. В отношении налогов на имущество изъятия выражаются в освобождении от налогообложения отдельных видов имущества.

Большинство налоговых льгот для бизнеса оказались неэффективными

.

.

.

Налоговые льготы

.

Я хочу оформить льготу по налогу

.

Вы точно человек?

.

Налоговая льгота: общие правила

.

Метаклэй получит налоговые льготы от Брянской области для нового производства

.

Налоговая льгота

.

Не знаю, как вы все, а я в восторге. Кто-то скажет, что ничего особенного в посте нет, что таких - сотни, что информация не нова и так далее. А я в ответ скажу - если не интересно, зачем и комментировать? По мне, так пост просто идеальный - я с удовольствием не только почитал, но и пересказал содержимое коллегам по работе.