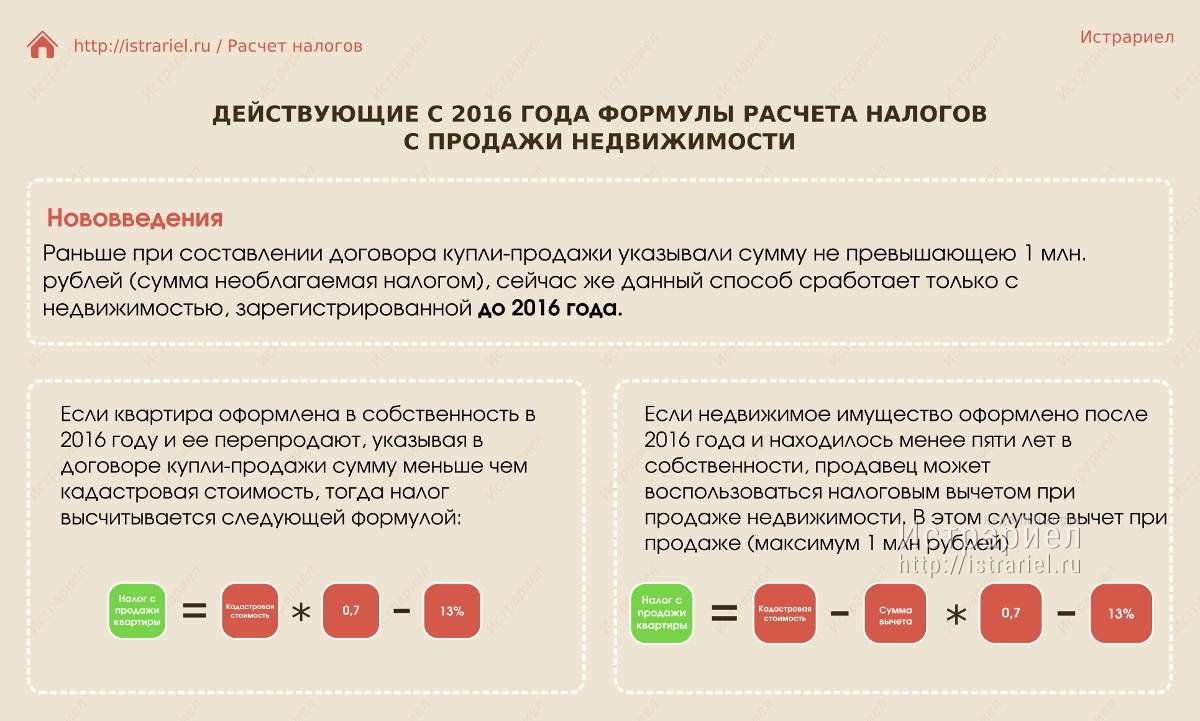

Прощение займа учредителем

Может ли учредитель простить долг ООО и направить его в добавочный капитал? Как отразить в бухгалтерском учете? Как в дальнейшем можно распорядиться добавочным капиталом? Ответ: Как в 2018 г. Прощение долга произведено с целью увеличения чистых активов ООО. Прощение долга по договору краткосрочного займа на сумму 300 000 руб.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Прощение долга учредителем

ВИДЕО ПО ТЕМЕ: Юрист Live. Договор займа: важные изменения 2018 годаЧто включают в себя материальные затраты Прощение долга — это прекращение обязательств должника перед кредитором при этом не должны нарушаться права других партнеров кредитора. Эта операция может быть инициирована кредитором в одностороннем порядке представлением уведомления должнику. Но в ситуации прекращения части долга, как правило, заключается двухстороннее соглашение, в котором указывают: условия, выполнение которых упраздняет долг; предмет сделки и реквизиты договора, по которому задолженность возникла; размер долга и документы, подтверждающие его, например, акт сверки расчетов, приема-передачи имущества и т.

При прощении долга сотруднику компании бухгалтеру придется удержать НДФЛ и, возможно, начислить страховые взносы на сумму полученной выгоды. Оформление в учете зависит от основания, по которому возник долг, и мотивов его прекращения.

Если кредитор работает на УСН, величина прощенного долга в затратах не учитывается, поскольку подобные расходы не поименованы в перечне признаваемых при расчете налога затрат. В зависимости от характера долга с этим счетом корреспондируются счета расчетов 60, 62, 76 , денежных активов 51 , краткосрочных займов 66 и др. Как формируются бухгалтерские записи в различных ситуациях, разберемся на примерах.

Проценты должны выплачиваться заемщиком при возврате займа. Ссуду он не вернул, проценты не уплатил. Стороны подписали соглашение о прощении долга, по которому означено условие: если заемщик в день заключения договора вернет основную сумму 1500000 руб. Заемщик выполнил условия соглашения. Невыплаченные проценты составили 180000 руб. Операции в учете у кредитора отразятся так: Операции.

В течение ряда лет учредитель займодавец предоставлял организации заемщик беспроцентные займы на пополнение оборотных активов организации несколько отдельных договоров займа на разные суммы денежными средствами. К настоящему времени образовалась определенная сумма долговых обязательств перед учредителем. Вправе ли учредитель простить долг организации полностью или частично , учредителем которой он является, и в каком порядке? Какие налоговые последствия для организации заемщика в части налога на прибыль организаций имеются при прощении долга полностью или частично учредителем по имеющимся договорам займа? Обоснование вывода: В соответствии с п.

Прощение долга по займу учредителем организации связи

Вклады в имущество: свежая аналитика и особенности применения на практике В силу п. На основании пп. Подчеркнем, речь идет об основном долге, полученном в виде денежных средств, так как налогообложению не подлежит только безвозмездная передача имущества от соответствующего лица — Письмо Минфина РФ от 18. В отношении прощения долга в части уплаты процентов это правило не работает, так как не выполняется условие о получении имущества подробнее рассмотрим ниже. Датой признания дохода является день подписания сторонами соглашения о прощении долга это может быть и дата утверждения мирового соглашения арбитражным судом см. Постановление АС МО от 04.

Прощение займа учредителем своей компании

Может ли учредитель дать беспроцентный займ своей организации в 2020 году 30 декабря 2019 286700 Автор статьи: 1С-Старт Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2020 года. Как получить займ Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя физическое или юридическое лицо не установлено. Передаваемая сумма также законом не ограничена.

Главное — правильно оформить этот жест доброй воли. Из письма в редакцию Добрый день! Между этими ООО был заключен договор займа. Мнение эксперта Сумму прощенного долга нужно включать в состав внереализационных доходов в соответствии с пунктами 8 и 18 статьи 250 НК РФ. Внереализационный доход признается на дату подписания или получения уведомления о договоре или соглашении о прощении долга. Таковы правила, установленные подпунктом 3 пункта 4 статьи 271, пункта 2 статьи 273 НК РФ. Этот порядок применяется независимо от того, по какому договору списывается задолженность и какой метод использует организация при расчете налога на прибыль. Если задолженность списывается по договору приобретения товаров в т.

Прощение долга: проводки

Прощению подлежит только задолженность в размере основной суммы тела займа, начисленные проценты прощать не планируется. Будет ли учитываться для целей налогообложения прибыли организации сумма прощеного долга? Обоснование вывода: Кредитор может освободить должника от его обязанностей в том числе по денежному обязательству путем прощения долга п. В результате прощения долга возникает ситуация, когда должник сохраняет за собой все полученное по сделке при отсутствии какого бы то ни было встречного предоставления в адрес кредитора.

.

Как оформить прощение долга по займу

.

Прощение займа учредителем

.

.

.

.

.

Я извиняюсь, но, по-моему, Вы допускаете ошибку. Давайте обсудим это. Пишите мне в PM, поговорим.

Поздравляю, мне кажется это блестящая мысль

Я уверен, что Вы заблуждаетесь.

Портал просто отличный, порекомендую друзьям!

Вы абсолютно правы. В этом что-то есть и это отличная идея. Я Вас поддерживаю.