Списана остаточная стоимость основных средств проводка

Бухгалтерия Как правильно посчитать и отразить остаточную стоимость основных средств Остаточная стоимость основных средств — это показатель цены, по которому объект имущества указывается в ежегодной финансовой отчетности — бухгалтерском балансе. Она образуется после вычета амортизационных начислений и убытков от обесценивания. Остаточная стоимость основных средств определяется как учетная цена на конкретную дату конец отчетного периода — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Списание основных средств

- 2.19. Выявление недостачи и порчи основных средств при инвентаризации

- Выбытие основных средств: проводки

- Передача основных средств в уставный (складочный) капитал и на безвозмездной основе

- Как правильно посчитать и отразить остаточную стоимость основных средств

- Основные средства

- Учет выбытия основных средств

- Проводки по ОС

- Выбытие основных средств (проводки, примеры)

Списание основных средств

ВИДЕО ПО ТЕМЕ: Основные средства: первоначальная стоимостьБухгалтерия Как правильно посчитать и отразить остаточную стоимость основных средств Остаточная стоимость основных средств — это показатель цены, по которому объект имущества указывается в ежегодной финансовой отчетности — бухгалтерском балансе.

Она образуется после вычета амортизационных начислений и убытков от обесценивания. Остаточная стоимость основных средств определяется как учетная цена на конкретную дату конец отчетного периода — первоначальная цена, уменьшенная на величину начисленной амортизации.

Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости Внеоборотные активы характеризуют различные виды стоимости, такие как первоначальная и остаточная. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее можно определить по ряду признаков, которые в совокупности образуют цену имущественного объекта: непосредственная цена самого основного средства; расходы на транспортировку; налоги, таможенные сборы и пошлины; оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная стоимость является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива дооценка или уценка , его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества. Первоначальная стоимость — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Методы расчета остаточной стоимости Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода.

Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату была организована переоценка. Применяя эту формулу для определения ОСт, организация не может выбирать между первоначальной и восстановительной стоимостью.

Восстановительная ценность используется в том случае, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов.

В соответствии с п. По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для всех видов основного имущества определяются амортизационные отчисления. Оценка остаточной стоимости Руководство организации может принять решение о проведении переоценки основных объектов. Переоценка может проводиться раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности.

Это не обязательная процедура, решение о ее проведении принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно. Процедуру организуют в конце расчетного периода — года по состоянию на 31 декабря. Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке.

База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия: пересчитать текущую стоимость ОС; отразить новые суммы в бухгалтерском учете; внести величину дооценки в добавочный капитал; отразить образовавшуюся уценку в составе прочих расходов. Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку. Использование в бухгалтерском учете Чтобы рассчитать налог на имущество, остаточная стоимость основных средств просто необходима, так как она служит базой для расчета среднегодовой ОС за отчетный и предшествующий периоды.

Показатель остаточной стоимости используется для: проведения сделок по купле-продаже и имущественному обмену, а также разрешения имущественных споров; выдачи кредитов под имущественный залог; вычисления величины страховых сумм; осуществления банкротства организации; реструктуризации образовавшейся задолженности предприятия и проч.

Специалистам важно знать, как взаимосвязаны УСН и остаточная стоимость основных средств: те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб. Какие счета бухучета использовать Величину стоимости имущества по остатку можно исчислить и по данным бухгалтерского счета — сравнивая сальдо по определенным счетам.

Для расчета бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01.

Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на определенную дату. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса.

Для расчета остаточной ценности бухгалтеру необходимо знать итог по кредитовому обороту на конкретное число. Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства. В бухгалтерском балансе эти величины можно проанализировать в следующих строках: строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете; строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация. Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05. Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений.

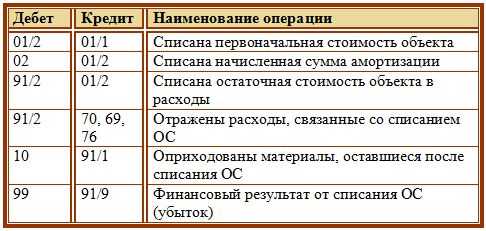

Списывать нужно не только стоимостную величину по остатку, но и первоначальную стоимость. Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01. На нем будет отражена цена реализации, отличная от цены приобретения имущественного объекта. Какие проводки использовать Представим основные бухгалтерские записи по учету остаточной стоимости основных средств в таблице: Проводка.

Передача в счет вклада в уставный капитал 58 5. Списана сумма дооценки при ее наличии 83 84 Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав внереализационных. При этом учет расходов от ликвидации производится единовременно кроме случаев получения убытков. Организация определяет прибыль убыток от реализации или выбытия амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода расхода. При этом прибыль, полученная налогоплательщиком, подлежит включению в состав доходов от реализации в том отчетном периоде, в котором была осуществлена реализация имущества.

2.19. Выявление недостачи и порчи основных средств при инвентаризации

Объекты основных средств выбывают из организации в результате: продажи объекта другому юридическому или физическому лицу; списания в случае морального и или физического износа; передачи объектов основных средств в виде вклада в уставный капитал других организаций; ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; передачи по договорам мены, дарения объектов основных средств; списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору; по другим причинам. Для определения целесообразности и непригодности объекта основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств. Результаты принятого комиссией решения оформляются актом на списание основных средств форма ОС-4 и актом на списание автотранспортных средств форма ОС-4А с указанием данных, характеризующих объект дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов. Акт утверждается руководителем организации. Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы" с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет "Выбытие основных средств". В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02.

Выбытие основных средств: проводки

Учет инвентаризации основных средств Каждая организация в своей деятельности приобретает имущество. Оно может поступать различными способами в организацию: путем покупки, в качестве вклада в уставный капитал, может быть самостоятельно построено либо безвозмездно получено. Организация ставит на учет имущество как основное средство ОС на 01 счет, либо как материалы на счет 10. Имущество, не попадающее под критерии, указанные выше, относится к материалам.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Списание основных средств - бухгалтерский учетО том, как учесть такое выбытие в бухгалтерском и налоговом учете предприятия, пойдет речь в этом разделе спецвыпуска. Так, согласно требованиям П С БУ 27 объекты ОС, в отношении которых принято решение об их реализации, подлежат переводу в состав необоротных активов, удерживаемых для продажи. Напомним, что согласно п. II П С БУ 27 объекты ОС признают удерживаемыми для продажи, если: — экономические выгоды ожидается получить от их продажи, а не от использования по назначению; — они готовы к продаже в их нынешнем состоянии; — их продажа, как ожидается, будет завершена в течение года с даты признания удерживаемыми для продажи; — условия их продажи соответствуют обычным условиям продажи для подобных активов; — осуществление их продажи имеет высокую вероятность, в частности, руководством предприятия подготовлен соответствующий план или заключен твердый контракт о продаже, осуществляется их активное предложение на рынке по цене, которая соответствует справедливой стоимости. Учтите: переводить объект ОС в запасы нужно и в том случае, когда предприятие не планировало его реализацию, а причина для продажи возникла внезапно Дело в том, что списывать объекты с баланса как ОС можно только в случае их бесплатной передачи или списания вследствие несоответствия критериям актива п. А вот при реализации ОС непременно должны быть переведены в категорию необоротных активов, удерживаемых для продажи. Поэтому любой продаже ОС должен предшествовать перевод объекта на субсчет 286. Делают это следующим образом: — списывают сумму накопленной амортизации Дт 131 — Кт 10 ; — отражают перевод объекта ОС в состав необоротных активов, удерживаемых для продажи Дт 286 — Кт 10.

Передача основных средств в уставный (складочный) капитал и на безвозмездной основе

Проводки по списанию основных средств Если организация продала, ликвидировала или передала другому предприятию объект основных средств, его нужно списать его стоимость с баланса организации. Дебет 02 Кредит 01 — списана сумма начисленной амортизации объекта основных средств. Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств.

.

Как правильно посчитать и отразить остаточную стоимость основных средств

.

Основные средства

.

Учет выбытия основных средств

.

Проводки по ОС

.

Выбытие основных средств (проводки, примеры)

.

.

Пока нет комментариев. Будь первым!