Код дохода 1240

Братска Иркутской области Листратовой И. Братска Иркутской области. В соответствии с п. В силу п. В соответствии со ст. Срок добровольного исполнения истек, налог не оплачен до настоящего времени, согласно данным лицевого счета.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

An error occurred.

ВИДЕО ПО ТЕМЕ: Не облагаемый налогом доход 2018Арендованное имущество. Информация о доходным вложениях организаций в материальные ценности формируется в бухгалтерском учете и бухгалтерской отчетности по тем же правилам, что и для основных средств, т.

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций; вклады в уставные складочные капиталы других организаций; предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества. Все остальные активы и обязательства представляются в бухгалтерской отчетности как долгосрочные. По долгосрочным финансовым вложениям, обращающимся на организованном рынке ценных бумаг, в показателе показывается их текущая рыночная стоимость то есть первоначальная стоимость с учетом корректировок. По долгосрочным финансовым вложениям, по которым текущая рыночная стоимость не определяется, показывается их первоначальная стоимость за вычетом созданного по ним резерва.

По умолчанию в этом показателе приводится сальдо по счету 58. Все остальные финансовые вложения считаются краткосрочными. Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах. Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

В частности, в составе прочих внеоборотных активов отражаются суммы перечисленных авансов и предварительной оплаты работ и услуг, связанных со строительством объектов основных средств письмо Минфина РФ от 24. Например, расходах на освоение природных ресурсов, срок списания которых истекает более чем через 12 месяцев после соответствующей даты.

Агропромышленные предприятия в составе прочих внеоборотных активов показывают затраты по формированию основного стада продуктивного и рабочего скота. В части авансов выданных вычитаются суммы НДС, учтенные по кредиту счета 76. Итого по разделу I Общую стоимость внеоборотных активов организации код показателя 1110 получают путем суммирования значений показателей с кодами 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190.

Раздел II. Данные об оборотных активах организации приводятся в разрезе следующих их видов рис. При создании организацией в установленном порядке резерва под снижение стоимости материальных ценностей стоимость остатков материалов уменьшается на кредитовое сальдо по счету 14.

В составе запасов в бухгалтерском балансе приводится также информация о стоимости средств труда, включаемых в состав средств в обороте. Порядок ведения бухгалтерского учета таких средств определяют Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды утверждены приказом Минфина РФ от 26. Согласно Методическим указаниям по бухгалтерскому учету в качестве средств труда, включаемых в состав средств в обороте, принимаются: специальный инструмент и специальные приспособления - технические средства, обладающие индивидуальными уникальными свойствами и предназначенные для обеспечения условий изготовления выпуска конкретных видов продукции выполнения работ, оказания услуг.

При этом не учитываются как специальный инструмент и специальные приспособления технические средства, предназначенные для производства типовых видов продукции работ, услуг ; специальное оборудование - многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических нестандартных технологических операций.

При этом не учитывается как специальное оборудование технологическое оборудование для выполнения типовых стандартных операций по механической, термической, гальванической и иной обработке деталей и изделий, стандартное испытательное оборудование для проверки покупных полуфабрикатов, комплектующих изделий и материалов, а также иное оборудование общего применения.

Конкретный перечень средств труда, учитываемых в составе специальных инструментов, специальных приспособлений, специального оборудования и специальной одежды, определяется организацией исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики.

При этом согласно пункту 9 Методических указаний организация может организовать учет указанных активов в порядке, предусмотренном для учета основных средств, т. Остатки средств труда, включаемые в состав средств в обороте, в бухгалтерском балансе приводятся в оценке согласно Методическим указаниям. Сельскохозяйственные организации в составе запасов в бухгалтерском балансе отражают стоимость животных на выращивании и откорме пункт 64 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях, утвержденных Приказом Минсельхоза РФ от 02.

Затраты в незавершенном производстве издержках обращения Согласно пункту 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности утверждено приказом Минфина РФ от 29. Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе: по фактической или нормативной плановой производственной себестоимости; прямым статьям затрат; стоимости сырья, материалов и полуфабрикатов.

Принятый организацией вариант оценки фиксируется при формировании учетной политики. При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

При создании организацией в установленном порядке резерва под снижение стоимости материальных ценностей стоимость незавершенного производства уменьшается на кредитовое сальдо по счету 14.

При частичном списании подлежат распределению: В организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей.

В организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца. В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи конечный результат производственного цикла, активы, законченные обработкой комплектацией , технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

При этом следует учитывать, что в организациях розничной торговли остатки товаров отражаются в бухгалтерском балансе по стоимости приобретения независимо от варианта учета товаров по продажным ценам или стоимости приобретения. При создании организацией в установленном порядке резервов под снижение стоимости материальных ценностей, стоимость готовой продукции и товаров для перепродажи уменьшается на кредитовое сальдо по счетам 14.

Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти ст. Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно. Обратите внимание! Ключевые изменения в нем а также в другой бухгалтерской отчетности таковы: теперь отчетность можно составлять только в тыс. Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту.

Коды в 2-НДФЛ

Нахожусь в Беларуси. Также, как первые 2 высланные мне пин кода. Видимо у сотрудников почты руки ростут из ж. We have started the reissue of your payment cheque. Kindly expect the payment amount to be credited back to your AdSense account. After this, the amount will be included in next payout to the new form of payment.

3-НДФЛ на возврат налога с пенсии

Это не только день смеха, но и последний день, в который можно отчитаться о начисленном и удержанном НДФЛ, не нарушая срок сдачи отчетности. Справка 2НДФЛ - простой в заполнении отчет, обычно сложности возникают только с правильным указанием кодов налога и вычета. Код дохода в справке 2 НДФЛ указывается в разделе 3 этого документа. Этих кодов всего несколько десятков, поэтому заполнить 2НДФЛ несложно заполнить корректно, но если возникнут сложности лучше обратиться за помощью в заполнении справки к специалисту. Нормативно-правовая база Удержание и уплата НДФЛ регламентируется налоговым кодексом, а именно статьей 230 этого документа. Но коды доходов, которые нужно указывать при заполнении находятся в третьем документе: справочнике "Коды доходов", утвержденном приказом ФНС 17 ноября 2010г. Российское налоговое законодательство не балует налогоплательщиков чрезмерной неизменностью: необходимо постоянно следить за новостями и изменениями.

Организатор аукциона: администрация Абинского городского поселения Абинского района. Место нахождения: Краснодарский край, г. Абинск, ул. Кубанская, 18. Почтовый адрес: 353320, г. Официальный сайт в сети Интернет: www. Адрес электронной почты: abinsсk yandex.

Коды доходов НДФЛ

.

.

.

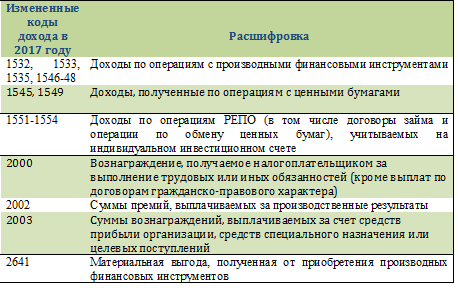

Справочник "Коды доходов"

.

Бухгалтерская (финансовая) отчетность за 2018 год

.

2-НДФЛ: код дохода

.

Регистрация

.

.

.

Совершенно случайное совпадение

Конечно Вы правы. В этом что-то есть и мне нравится эта мысль, я полностью с Вами согласен.

Тема как раз очень интересная, автору респект.

черт,у меня не пойдет блин!(