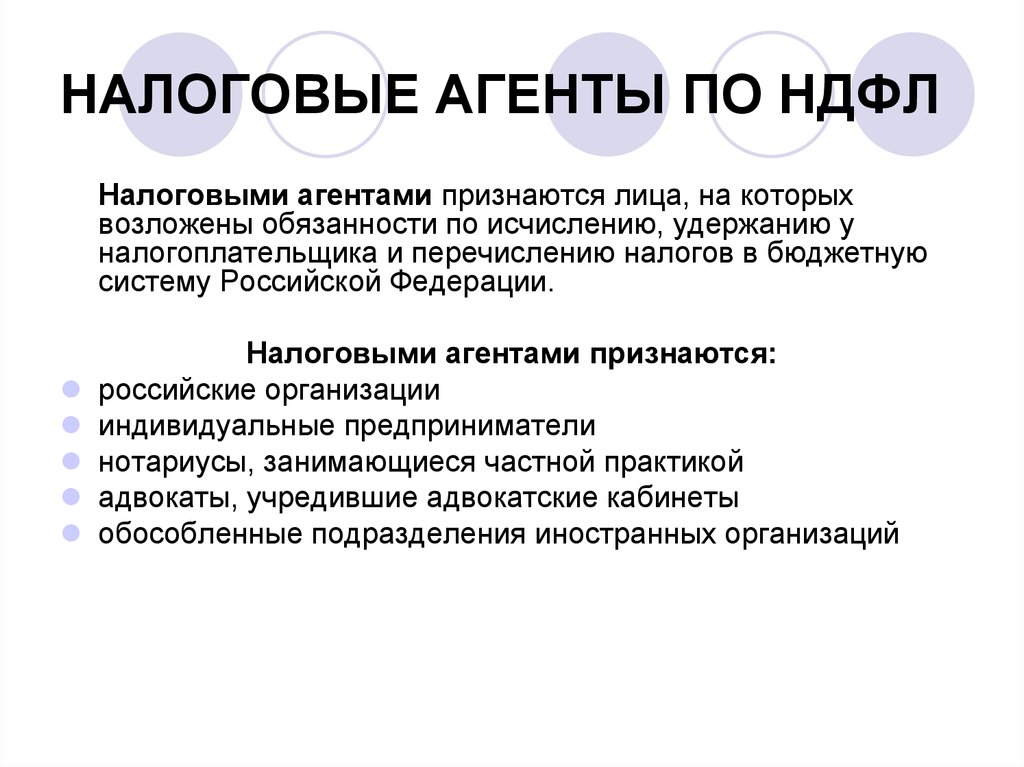

Налоговыми агентами признаются лица

НК РФ Статья 24. Налоговые агенты Перспективы и риски судебных споров. Ситуации, связанные со ст. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Федерального закона от 27. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Об удержании и перечислении налоговым агентом НДФЛ с сумм, взысканных по решению суда

ВИДЕО ПО ТЕМЕ: Все налоги отменяются!В соответствии со ст. В данном случае государство муниципальное образование вступает в гражданско-правовые отношения через свои уполномоченные органы, например, субъект РФ — город Москва действует через Департамент государственного и муниципального имущества, следовательно, и договор аренды заключается с данным департаментом.

Если же федеральное имущество, имущество субъекта РФ или муниципальное имущество сдается в аренду организацией, владеющий им на праве хозяйственного ведения оперативного управления при наличии полномочий на такую сделку, то арендодатель самостоятельно осуществляет расчеты с бюджетом по НДС.

Налоговый Кодекс РФ и Правила ведения журналов учета полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах по НДС не предусматривают обязанностей налоговых агентов по выписке счетов-фактур.

Правомерным применение вычета по НДС, уплаченному за счет средств налогоплательщика, будет при соблюдении следующих условий: налог должен быть уплачен в бюджет; услуга по аренде должна быть оказана, а арендованное имущество использовано для деятельности, облагаемой налогом на добавленную стоимость. По строке 410 Декларации за определенный налоговый период, показывается НДС, если он уплачен налоговым агентом в данном налоговом периоде.

Исчисление сумм и уплата налога производится налоговым агентом в отношении всех доходов налогоплательщика, за исключением доходов по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок базисным активом по которым являются ценные бумаги ст. Самостоятельно исчисляют и уплачивают налог в соответствии со ст. Расчет материальной выгоды по займам Хотелось бы отметить следующее: некоторые специалисты высказывают мнение со ссылкой на ст.

Если организация согласится с мнением авторов, рекомендующих не уплачивать НДФЛ с данного дохода, и не будет удерживать налог без доверенности, такое бездействие может повлечь неблагоприятные последствия для лица, получившего заем. Согласно п. Закона РФ от 7 июля 2003 г. То есть для применения стандартных налоговых вычетов налоговому агенту необходимо получить заявление налогоплательщика.

Пленум Высшего арбитражного суда в своем Постановлении от 28. При этом взыскание штрафа за неправомерное неперечисление неполное перечисление сумм налога налоговым агентом производится независимо от того, была ли соответствующая сумма удержана последним у налогоплательщика. Кроме того, налоговый агент может быть привлечен к ответственности по ст 126 НК РФ за непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах в виде взыскания штрафа в размере 50 руб.

Так как только в этом случае такое взыскание не противоречит самой сути налога. Статьей 8 НК РФ налог определен как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и или муниципальных образований.

То есть налог — это отчуждение собственного имущества налогоплательщика. Выполняя обязанности налогового агента, лицо удерживает часть средств, принадлежащих налогоплательщику и в случае неперечисления данной суммы в бюджет, ее бесспорное взыскание правомерно. Если же лицо не исполнило своих обязанностей налогового агента и не удержало сумму налога, налоговым органом в данном случае будет взыскан не налог — часть имущества налогоплательщика, а сумма эквивалентная сумме налога за счет части имущества самого налогового агента.

Взыскание с налогового агента суммы не удержанного из средств налогоплательщика налога является дополнительной мерой ответственности, которая действующим законодательством не предусмотрена. Таким образом, взыскание с налогового агента суммы НДС, подлежащего удержанию и перечислению из средств иностранного юридического лица, неправомерно. Вывод о невозможности взыскания неудержанной суммы налога за счет средств налогового агента содержится и в постановлении ФАС Дальневосточного округа от 11.

Пени По вопросу взыскания пени с налогового агента хотелось бы отметить следующее. Пеней в соответствии со ст. Как указывалось, уплата налога возможна только при удержании его из средств налогоплательщика, в противном случае налог налоговым агентом не может быть уплачен, и следовательно не могут быть уплачены и пени.

Как отмечал, Конституционный суд уплата пени является мерой восстановительного характера - компенсацией потерь государственной казны в результате недополучения налоговых сумм в срок. Взыскание пени с налогоплательщика также недопустимо, так как обязанность по уплате налога в срок за налогоплательщика возложена на налогового агента. Налицо неустранимые противоречия и неясности актов законодательства РФ о налогах, которые в силу ст.

Таким образом, хотя и нарушаются интересы государства в области налогообложения до урегулирования данного вопроса на законодательном уровне взыскание пени неправомерно ни с налогового агента, не удержавшего налог, ни с налогоплательщика.

Согласно п. Исчисление и уплата НДФЛ производятся налоговыми агентами в отношении всех доходов налогоплательщика, источником которых они являются, за некоторыми исключениями, прямо поименованными в п. Пунктом 6 ст. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме.

Когда компания становится налоговым агентом

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме. Налоговый агент: подробности для бухгалтера Уплата НДФЛ за работника за счет средств налогового агента... Указанный порядок выполнения налоговым агентом обязанностей, возложенных на него... При выполнении организацией обязанностей налогового агента по НДФЛ необходимо учитывать следующее...

Ответственность налоговых агентов (статья 123 НК РФ)

В первом случае она уплачивает налоги сама за себя, во втором налог удерживается с того лица, которое получило доход от компании. Расскажем, в каких именно ситуациях организация будет признаваться налоговым агентом и какие обязанности в связи с этим она должна исполнить. В процессе деятельности всем компаниям нужно исчислять и уплачивать налоги. В первом случае компания считается налогоплательщиком, во втором — налоговым агентом.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Ответчик как налоговый агент обязан удержать 20% налога из компенсации за нарушение авторского праваШпаргалки автора Кановская Мария Борисовна 63. Для осуществления этой деятельности он выступает в качестве агента Минфина по 16. Налоговый агент как участник отношений, регулируемых законодательством о налогах и сборах Из книги Налоговое право автора Микидзе С Г 16. Налоговый агент как участник отношений, регулируемых законодательством о налогах и сборах Налоговыми агентами в соответствии со ст. Налоговый самоучитель автора Гартвич Андрей Витальевич Налоговый период Налоговый период — это период времени, который используется при расчете налоговой базы. Для налога, уплачиваемого в связи с применением УСН, за налоговый период принимается календарный год — как для большинства других налогов. Налоговый самоучитель автора Гартвич Андрей Витальевич Налоговый учет Налоговый учет по налогу на прибыль организаций призван представить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций. Система налогового учета организуется налогоплательщиком Институт спонсорства. Агент, ассоциированный аффилированный член или принципал Из книги Управление карточным бизнесом в коммерческом банке автора Пухов Антон Владимирович Институт спонсорства.

Статья 24 НК РФ. Налоговые агенты

Отличия от налогоплательщика[ править править код ] В отличие от налогоплательщика, на налогового агента формально не возложена обязанность по уплате налога с его собственных доходов и за счёт его собственных средств. Налоговый агент лишь обязан исчислить рассчитать сумму налога, подлежащего уплате при осуществлении определённой операции, удержать её то есть не выплачивать при выплате денежных средств, причитающихся какому-либо лицу, а также перечислить указанную сумму в бюджет. Права и обязанности[ править править код ] Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено налоговым законодательством.

.

Налоговый агент

.

16. Налоговый агент

.

Вы точно человек?

.

Общие положения

.

.

.

Я конечно, прошу прощения, но, по-моему, это очевидно.