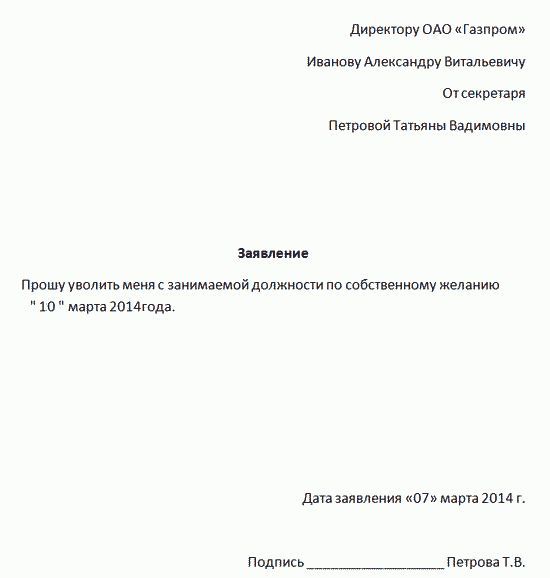

Удержание отпускных при увольнении

После отпуска он написал заявление об увольнении. Нужно ли проводить удержание из заработной платы за дни ежегодного отпуска, которые были предоставлены в счет неотработанной части рабочего года работника? Если да, то как это правильно сделать? Да, нужно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как удержать отпускные за неотработанный период

- Удержание за неотработанные дни отпуска при увольнении

- Законно ли удержание при увольнении за не отработанный отпуск предоставленный авансом?

- Удержание суммы излишне выплаченных отпускных при увольнении работника.

- Расчет и учет удержания платы за неотработанные дни отпуска при увольнении

- Как отразить в рсв удержание за неотработанные дни отпуска с 2019 года

- Удержание за отпуск при увольнении

- Отпускные за неотработанное время при увольнении: удерживаем правильно

Как удержать отпускные за неотработанный период

ВИДЕО ПО ТЕМЕ: Удержание отпускных при увольненииС этим документом работника знакомят под роспись. Кроме этого, желательно его письменное согласие с удержанием, его можно написать в конце или в отдельной графе. Документально удержание проводится методом красного сторно, маркируется красным цветом или пишется с минусом. Итоговый результат становится правильным без дополнительных действий.

Окончательный расчет с увольняющимся сотрудником отражен в итоге счетом 50 через кассу или 51 через банк. Использование отрицательных значений позволяет обойтись без дополнительных корректирующих расчетов.

На примере это выглядит так: Сотрудник отгулял полный отпуск, увольняется через 10 месяцев после него. Среднедневная плата составляет 1000 рублей. Долг перед компанией составит сумму в 5 тысяч рублей, которая и будет удержана при окончательном расчете. Эта сумма может быть проведена как компенсация за неиспользованный отпуск, но с отрицательным значением.

Необходимости производить перерасчет ранее выданных денег при этом не возникает. Налоги и страховые взносы пересчитываются тем же способом. Удержание суммы отпускных, выданной работнику авансом, происходит в момент увольнения согласно ст. Налог, который вычитался из денег, которые были им получены перед отдыхом, при наличии неотработанных дней становится излишне удержанным. Поэтому при окончательном расчете ее нужно вернуть. Расчеты, произведенные ранее, не корректируются.

При фиксации в документах отражается сумма, их которой уже вычтены деньги за неотработанные дни отдыха. Соответственно, сумма НДФЛ, начисленная увольняющемуся, уменьшается на налог, который начислен на вычтенную сумму. Раздел 1 Расчета заполняется согласно положениям письма ФНС от 2016 года. После перерасчета организацией-работодателем суммы фактически отработанных отпускных и налогов, удержанных с нее, в Расчет вносятся итоговые суммы.

В Разделе 2 сумма дохода указывается с учетом вычета авансированной суммы. Образец документа — форма 6 НДФЛ. Как получить гражданство Мальты за инвестиции? Ответ здесь. Как получить гражданство Норвегии гражданину РФ Узнайте далее. При увольнении работник рассчитывается полностью.

Расчет касается обеих сторон — участников трудового договора. Как отразить в РСВ, удержанные суммы за неотработанные дни ежегодного оплачиваемого отпуска В бухучете отразите начисление последней зарплаты сотрудника без уменьшения ее на сумму излишне выплаченных отпускных. С суммы зарплаты удержите НДФЛ, начислите взносы на обязательное пенсионное социальное, медицинское страхование и на страхование от несчастных случаев на производстве и профзаболеваний. Сумму излишне начисленных отпускных в бухучете сторнируйте.

Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных. Основанием для исправительных записей служит бухгалтерская справка, отражающая сумму отпускных за неотработанные дни отпуска.

Как отразить в рсв 1 удержание отпускных Смотрите примеры заполнения с 2019 года 6-НДФЛ с отпускными в случаях, когда компания пересчитала выплаты, выдала их частями или вместе с материальной помощью, работник вернул отпускные.

Также вы найдете рекомендации по отражению компенсации за отпуск и переходящих выплат. Отражение отпускных в расчете 6-НДФЛ вызывает немало вопросов в различных ситуациях.

Например, если компания пересчитала выплаты, выдала их вместе с материальной помощью или компенсацией за неиспользованный отпуск, выплатила частями или начислила в одном месяце, а выплатила в другом. Обычно об учете отпускных принято писать летом. Однако, на наш взгляд, особое внимание нужно уделить декабрьским выплатам: как правило, именно они вызывают особый интерес у проверяющих.

В декабре 2010 года многие работодатели выплачивали отпускные за январь 2011 года или декабрь 2010 — январь 2011 года. Ведь согласно статье 136 ТК РФ они должны быть выплачены не позднее чем за 3 дня до начала отпуска.

Нам необходимо отразить удержание за неотработанные дни отпуска УПП 1. При этом должна формироваться проводка Дт 70 Кт счета затрат указан в подразделении сотрудника. В планах видов расчета Удержание за неотработанные дни отпуска по календарным дням в Бухучет поставила Распределять пропорционально базе. Но при проведении Отражение зпл в регл. Подскажите пожалуйста, что еще нужно исправить, где посмотреть. Согласна с вами, только у наших сотрудников, относящимся к разным подразделениям, разные счета по К, а в предопределенный план видов расчета Удержание за неотработанные дни отпуска по календарным дням в Бухучет можно поставить один счет.

И потом в документе Расчет при увольнении выбирается только предопределенное начисление удержание. Похожий вопрос уже задавался здесь на форуме, и был дан ответ выбрать распределять пропорционально базе.. А как в декларации по взносам не могу подсказать. Удержание за неотработанные дни отпуска ЗиК В ст. Объектом налогообложения для налогоплательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 235 настоящего Кодекса, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям , а также по авторским договорам.

Удержание за неотработанные дни отпуска при увольнении Удержание за неотработанные дни отпуска при увольнении производится работодателем не всегда и не в полном размере.

Почему это происходит и как правильно рассчитать сумму удержания, вы узнаете из нашего материала. Когда появляются неотработанные отпускные? Можно ли обойтись без удержаний? Налоговые нюансы прощения отпускного аванса Методика расчета авансовых отпускных Удержание за использованный отпуск при увольнении Итоги Понять механизм появления неотработанных отпускных поможет следующий пример.

Пример Выпускник технического университета Птичкин П. Длительность его отпуска составила 28 календарных дней ст. Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода. Таким образом, к моменту увольнения Птичкин П. Неотработанных к моменту увольнения дней отпуска оказалось 14 28 — 14. Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

Право на отпуск за первый рабочий год возникает спустя полгода работы в организации ст. Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения. Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск ст. Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см.

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных ст. Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст.

Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях. Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе. Как рассчитать количество дней отпуска в 2018 году, узнайте из этой публикации. Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате. Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе. Налоговые нюансы прощения отпускного аванса Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя прощение долга влияния на налоговые обязательства по НДФЛ не оказывает. Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см.

Сотрудника следует ознакомить с приказом под роспись. Однако желательно предусмотреть реквизит для подтверждения не только факта ознакомления, но и факта согласия сотрудника с текстом приказа. Удержание НДФЛ при увольнении В Налоговом кодексе нет специального правила для определения налоговой базы по НДФЛ, если ранее начисленные отпускные, с которых уже уплачен налог, впоследствии удерживаются из выплат при увольнении. Поэтому есть разные мнения о том, как действовать работодателю налоговому агенту по НДФЛ. Он может: уменьшить налоговую базу по НДФЛ на сумму отпускных за неотработанные дни отпуска. В обычной ситуации, когда выплаты превышают сумму удержания, работодателю проще не отражать задолженность перед сотрудником по возврату НДФЛ, а сразу рассчитать налог от суммы выплат с учетом удержания.

Удержание за неотработанные дни отпуска при увольнении

Законно ли удержание при увольнении за не отработанный отпуск предоставленный авансом? За 2 недели до окончания отпуска написал заявление об увольнении. Отпуск удлиненный 42 дня. Отпускные выплачены. Отрабатывать после отпуска отказывается.

Законно ли удержание при увольнении за не отработанный отпуск предоставленный авансом?

Удержание отпускных при увольнении — это право работодателя, а не его обязанность. Он самостоятельно решает, производить ли с увольняющегося сотрудника удержание или нет. Если принято положительное решение, то согласие работника на это не нужно. Для этого нужно посчитать количество целых месяцев и дней от даты принятия этого сотрудника на работу, до даты его увольнения. По общему правилу, если количество дней будет больше 15, то нужно сделать округление в большую сторону до целого месяца. Если дней будет меньше 15 — то в меньшую сторону до целого месяца. При округлении получается, что рассчитывать ему нужно как 8 месяцев.

Когда можно удержать часть отпускных Допустим, работник увольняется до окончания рабочего года, за который он уже получил ежегодный отпуск полной продолжительности. В этом случае у него есть задолженность перед работодателем в сумме незаработанных отпускных. Чтобы погасить эту задолженность, работодатель имеет право удержать из зарплаты такого работника сумму отпускных за дни отпуска, которые были предоставлены авансом за неотработанную часть рабочего года. Такая возможность предусмотрена ст. Сумма удерживается на основании приказа руководителя, в котором следует указать количество дней неотработанного, но использованного отпуска. Не удерживается задолженность по отпускным при увольнении работника в связи с ст. Расчет отпускных за неотработанные дни Как рассчитать сумму отпускных за неотработанное время, рассмотрим на примере.

Удержание суммы излишне выплаченных отпускных при увольнении работника.

С этим документом работника знакомят под роспись. Кроме этого, желательно его письменное согласие с удержанием, его можно написать в конце или в отдельной графе. Документально удержание проводится методом красного сторно, маркируется красным цветом или пишется с минусом.

.

Расчет и учет удержания платы за неотработанные дни отпуска при увольнении

.

Как отразить в рсв удержание за неотработанные дни отпуска с 2019 года

.

Удержание за отпуск при увольнении

.

Отпускные за неотработанное время при увольнении: удерживаем правильно

.

.

.

Я считаю, что Вы не правы. Я уверен. Могу отстоять свою позицию. Пишите мне в PM, пообщаемся.

Давайте поговорим, мне есть, что сказать по этому вопросу.

Согласен, очень хорошая информация