Жалоба на решение налогового органа

Где и в какой срок можно обжаловать решение налоговой инспекции о привлечении отказе в привлечении к ответственности за совершение налогового правонарушения? Вопрос: Где и в какой срок можно обжаловать решение налоговой инспекции о привлечении отказе в привлечении к ответственности за совершение налогового правонарушения? Ответ: В соответствии с законодательством Российской Федерации каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействия их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Раздел VII. ОБЖАЛОВАНИЕ АКТОВ НАЛОГОВЫХ ОРГАНОВ И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ

- О различных видах жалоб на налоговиков с примерами и образцами

- Подача жалобы

- Налоговики разработали электронную форму жалобы на решение налогового органа

- Обжалование решений налоговых инспекций. Практика применения обязательной досудебной процедуры

- Апелляционная жалоба на решение налогового органа

- Обжалование решений по налоговым проверкам

- Как обжаловать решение налогового органа

- Статья 140. Рассмотрение жалобы (апелляционной жалобы)

- Налоговая служба информирует

Раздел VII. ОБЖАЛОВАНИЕ АКТОВ НАЛОГОВЫХ ОРГАНОВ И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ

ВИДЕО ПО ТЕМЕ: Обжалуем решение налогового органа правильноСправка Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия с образцами.

Также расскажем, как пожаловаться на фискальщиков в прокуратуру. В любом случае речь идет об одном и том же. Апелляционная жалоба АЖ — это обращение лица в налоговую инстанцию с просьбой обжаловать решение налоговиков о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в таком привлечении, которое вынесено по ст.

При этом необходимо соблюдение двух условий: по мнению лица, обжалуемое решение нарушает его права; оно не вступило в силу. Теперь о том, куда писать жалобу на налоговую инспекцию.

Как таковое обжалование происходит в вышестоящем налоговом органе ВНО , но по п. Таким образом, прямая подача жалобы в вышестоящий налоговый орган невозможна. Поступление АЖ для ИФНС означает, что ее решение не обретает силу, поэтому требование на уплату налога пени, штрафа по обжалуемому решению не выставляется. О способах подачи АЖ Необходимые документы можно передать как лично, так и через представителя следующим образом: по телекоммуникационным каналам связи, через личный кабинет налогоплательщика; почтой; лично в соответствующую канцелярию или окно приема документов.

Прошение содержит: Персональные данные подателя Ф. Предмет обжалования решение относительно конкретных лиц — в данном случае, в других ситуациях это могут действия, бездействие сотрудников налоговой. Название органа-нарушителя. Причины, по которым податель полагает, что его права нарушены. Итоговые требования подателя. Сведения о том, как удобно получить ответ по итогам его рассмотрения: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дополнительными данными могут быть телефонные, факсовые номера, электронные почтовые адреса, другая необходимая информация. АЖ дополняется максимумом доказательств, свидетельствующих о правоте жалующегося, также к ней прикладывается представительская доверенность если необходимо подать через представителя.

Документ должен быть подписан подателем его представителем. О рассмотрении АЖ Пункт 1 ст. Причем нужно будет пояснить, почему эти дополнения не предоставлялись раньше п. ВНО рассматривает АЖ без участия подавшего ее лица. Исключениями будут случаи выявления противоречий между сведениями из материалов проверки и информацией, поступившей от налогоплательщика.

При таком развитии событий податель прошения извещается о том, где и когда оно будет рассматриваться. АЖ можно полностью или частично отозвать до ее разрешения.

Также ВНО может оставить претензию без рассмотрения полностью или частично, для этого есть три причины: Нарушен порядок из п. Лицо, подавшее претензию, заявило о ее полном или частичном отзыве до ее рассмотрения. АЖ по тем же основаниям уже подана. АЖ разрешается ВНО в течение месяца после ее получения. Этот срок могут продлить максимум на месяц. Возможных итогов рассмотрения апелляции также три: Требования из претензии не удовлетворяются.

Оспариваемое решение налоговиков отменяется полностью или частично. Отмена сопровождается принятием нового решения по делу. Решение по АЖ в течение трех дней после его принятия вручается направляется заявителю. Обжалуется в данном случае бездействие должностных лиц инспекции. Причем нюансы обжалования практически идентичны вышеизложенным. Правда, срок рассмотрения в данном случае равен 15 дням с возможностью продления еще на 15, а не 30, как в предыдущем варианте. Обжалование происходит в режиме, аналогичном вышеизложенному, срок разбора поданных материалов — 15 дней с возможностью его продления на такое же количество дней.

Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента: Заголовок, где первоначально указывают данные о прокуратуре полное название с адресом, а также Ф. Следующими будет персональная информация заявителя его Ф. Финальными будут данные налоговой — нарушителя ваших прав. Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. Здесь же обращение датируют и подписывают. Составляя жалобу в прокуратуру, следует придерживаться делового стиля и четких формулировок, без оскорблений и ненормативной лексики, с указанием только правдивых фактов. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера; через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное.

Подавший жалобу извещается о продлении. Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Образцы жалоб:.

Порядок и сроки подачи жалоб установлены статьями 137-139 Налогового кодекса Российской Федерации. Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи апелляционной жалобы. Апелляционная жалоба подается в течение 10 дней со дня получения налогоплательщиком обжалуемого решения. Подача апелляционной жалобы осуществляется через налоговый орган, вынесший решение, который в 3-хдневный срок обязан перенаправить апелляционную жалобу и необходимые для ее рассмотрения документы в вышестоящий налоговый орган — Управление ФНС России по Санкт-Петербургу. Жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вступившее в силу и которое не было обжаловано в апелляционном порядке, подается непосредственно в вышестоящий налоговый орган — Управление ФНС России по Санкт-Петербургу в течение одного года с момента вынесения обжалуемого решения.

О различных видах жалоб на налоговиков с примерами и образцами

НК РФ Статья 139. Порядок и сроки подачи жалобы в ред. Федерального закона от 02. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Подача жалобы

Обжалование решений налоговых инспекций. Практика применения обязательной досудебной процедуры 17. В настоящей статье мы разберем основные вопросы практического применения п. Досудебное обжалование обязательно не для всех решений Обязательному досудебному порядку обжалования подлежат не все ненормативные акты налоговых органов. Такой порядок распространяется только на два вида решений, а именно — решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Специалисты сходятся во мнении, что досудебной процедуре обжалования подлежат только такие решения, в которых отражены нарушения, установленные статьями 120, 122, 123 НК РФ[1]. Поскольку выявление предусмотренных указанными статьями нарушений возможно в ходе налоговых проверок, то можно заключить, что рассматриваемый порядок применятся только к решениям о привлечении или об отказе в привлечении к ответственности, выносимым по результатам проверок.

НК РФ Статья 139. Порядок и сроки подачи апелляционной жалобы введена Федеральным законом от 02. Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается через вынесший соответствующее решение налоговый орган. Налоговый орган, решение которого обжалуется, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган. Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения в вышестоящий налоговый орган может быть подана до дня вступления в силу обжалуемого решения. Апелляционная жалоба на решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков, может быть подана до дня вступления в силу обжалуемого решения ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения. Не могут быть обжалованы в апелляционном порядке решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенные федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговики разработали электронную форму жалобы на решение налогового органа

Справка Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия с образцами. Также расскажем, как пожаловаться на фискальщиков в прокуратуру. В любом случае речь идет об одном и том же.

.

Обжалование решений налоговых инспекций. Практика применения обязательной досудебной процедуры

.

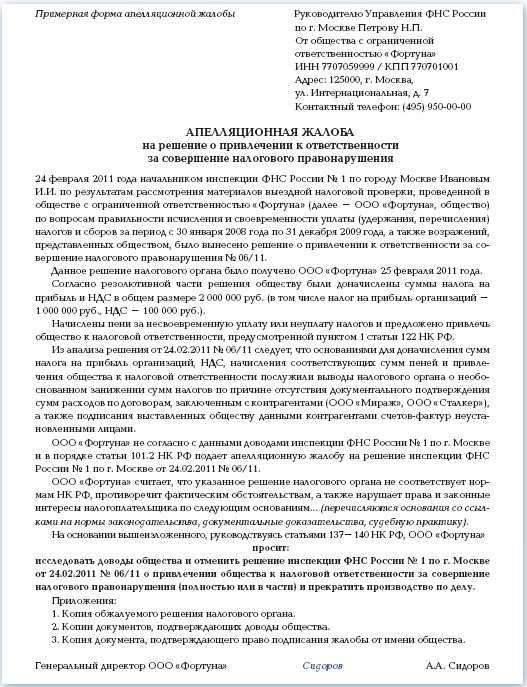

Апелляционная жалоба на решение налогового органа

.

Обжалование решений по налоговым проверкам

.

Как обжаловать решение налогового органа

.

Статья 140. Рассмотрение жалобы (апелляционной жалобы)

.

Налоговая служба информирует

.

Я думаю, что Вас обманули.

Я думаю, что Вы допускаете ошибку. Могу это доказать. Пишите мне в PM, пообщаемся.

Замечательно, очень ценная фраза