Акт ос1 при продаже образец

Скачать ее бланк можно на нашем сайте. Напомним, что использование унифицированных форм сейчас необязательно. При желании форму данного акта вы можете разработать и утвердить самостоятельно. Применение формы ОС-1а Унифицированная форма ОС-1а используется для оформления: приемки и ввода в эксплуатацию объектов недвижимости зданий, сооружений ; выбытия зданий и сооружений при их передаче от одной организации к другой продаже, мене и пр. Кто составляет акт ОС-1а В том случае, если объект здание, сооружение переходит от бывшего владельца данного ОС к новому собственнику, акт составляет прежний собственник в 2 экземплярах: Для себя.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Оформляем Акт приема-передачи основных средств по форме № ОС-1

- Акт приема-передачи основных средств по форме ОС-1

- Заполнение ОС-1: образец

- Форма № ОС-1. Акт о приеме-передаче объекта основных средств

- Образец заполнения акта о приема передачи основных средств (ОС 1)

- Унифицированная форма № ОС-1а - бланк и образец

Оформляем Акт приема-передачи основных средств по форме № ОС-1

ВИДЕО ПО ТЕМЕ: Нужно ли всегда составлять договор при продаже бита?От того, насколько верно он заполнен, может зависеть правильность исчисления налога на имущество и налога на прибыль.

Поэтому рассмотрим на примере, что вписывается в ту или иную строку графу этого первичного документа. Вам придется оформить акт: - при приемке имущества, переданного вам при приобретении, безвозмездном получении и т.

Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС далее будем называть такое имущество бывшим в эксплуатации , вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи то есть для вас это товар , вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом; - при создании ОС вашей организацией; - при передаче ОС в собственность другому лицу как организации, так и физическому лицу или на баланс лизингополучателя.

Акт ОС-1 нужно составлять и при передаче ОС физическому лицу - не предпринимателю. Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме поступлении оборудования по форме N ОС-14. И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1. А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС.

Таким образом, акт ОС-1 составляется: если передается бывшее в эксплуатации имущество которое у передающей стороны числилось в составе ОС - в двух экземплярах, которые заполняются: - передающей стороной; - принимающей стороной; если имущество приобретено через розничную торговую сеть, у физлица или изготовлено вашей организацией - в одном экземпляре, который заполняется принимающей стороной.

Далее мы будем называть такое имущество новым. Обсуди с контрагентом Чтобы стороне, передающей имущество, не пришлось оформлять дополнительный документ, подтверждающий данные ее налогового учета, можно эти данные включить в акт ОС-1, дополнив его несколькими графами. К акту ОС-1 нужно приложить техническую документацию на объект например, технический паспорт, инструкцию по эксплуатации. Если же при приеме ОС нужно проверить соответствие объекта техническим условиям, его пригодность к эксплуатации и необходимость его доработки, то можно приказом руководителя создать для этого комиссию.

Заполнение акта ОС-1 Сразу скажем, что форма акта предусматривает указание в нем показателей исключительно для бухгалтерского учета, а никак не для налогового. Поэтому для удобства вы можете дополнить форму акта графами или строками для данных налогового учета. Дополненную форму акта нужно утвердить приказом руководителя. А если ваш бухгалтерский учет настолько сближен с налоговым, что все бухгалтерские показатели, отражаемые в акте, совпадут с налоговыми, вы можете сделать на акте ОС-1 пометку об этом, например написать "Расхождений между данными бухгалтерского и налогового учета нет".

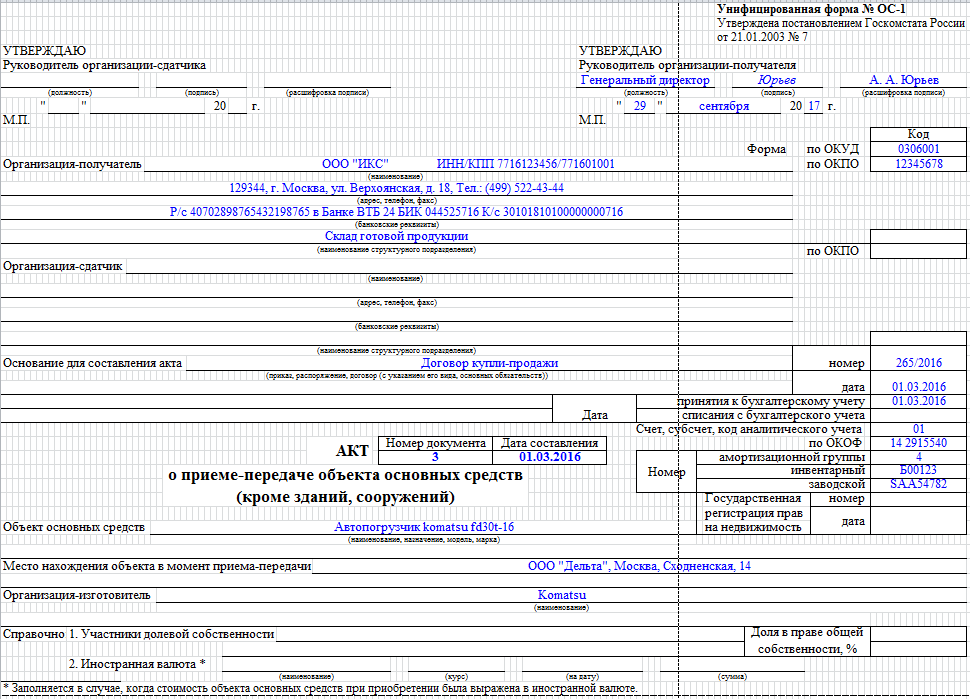

Заполняем первую страницу Заполнение первой страницы акта начинается с указания данных об организации-получателе и организации-сдатчике. При этом если приобретено новое ОС, то, соответственно, данные о сдатчике не заполняются. В строке "Основание для составления акта" вы можете указать любой документ, например договор купли-продажи, или накладную, или счет. Таблица справа на этой странице акта начиная со строки "Дата принятия к бухгалтерскому учету" заполняется передающей стороной при передаче ОС, бывшего в эксплуатации.

То есть при приобретении нового ОС вам нужно поставить в строках этой таблицы прочерки. И обратите внимание, что на первой странице акта ОС-1 передающая сторона указывает номер амортизационной группы, в которую у нее включался объект. И вы при приобретении ОС, бывшего в эксплуатации, должны включить объект для целей налогового учета в состав той же амортизационной группы подгруппы , в которой он числился у предыдущего собственника.

Если передающая сторона изначально неправильно определила амортизационную налоговую группу ОС и неверно отражала объект в своем учете, но при передаче вам объекта отказывается исправить группу на правильную, то вы не можете самостоятельно ее поменять. Вы должны включить принятое ОС в ту же самую амортизационную группу. А, как выяснилось, в Минфине предъявляют довольно жесткие требования к данным об основном средстве, отражаемым в акте ОС-1. Из авторитетных источников Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России "Раздел 1 акта по форме N ОС-1 заполняется на основании сведений передающей стороны и носит информационный характер для объектов основных средств, бывших в эксплуатации.

Как разъяснил Минфин России в Письме от 05. Если же форма N ОС-1 есть, но она заполнена неправильно, к примеру неверно был определен срок полезного использования основного средства, то получается, что достоверных документов о приобретенном основном средстве у принимающей стороны нет, и, следовательно, амортизация по такому основному средству начисляться не может".

Но мы бы не советовали вам ориентироваться лишь на сведения об амортизационной группе, указанные на первой странице акта ОС-1. Ведь передающая сторона необязательно указала в акте номер группы именно для целей налогового учета. Лучше если сведения о номере будут подтверждены отдельным документом, переданным вам предыдущим собственником.

По вашему запросу он может передать вам справку в произвольной форме, оформленную, к примеру, так. ООО "Орхидея" 5 августа 2010 г. Главный бухгалтер ------------ Розанова М. Печать Если же основное средство вам передает организация-спецрежимник, то, поскольку она не определяла амортизационную группу для целей налогообложения, вы можете определить ее самостоятельно. Чтобы заполнить строку "Организация-изготовитель" на первой странице акта, нужно посмотреть технические документы на объект например, технический паспорт.

А если эти сведения найти невозможно, то в строке ставится прочерк. В шапке первой страницы акта ОС-1 обязательно должны поставить свои подписи руководители передающей если приобретено ОС, бывшее в эксплуатации и принимающей сторон, а также должны стоять даты утверждения ими акта ОС-1. Заполняем раздел 1 второй страницы акта Этот раздел заполняет только сторона, передающая основное средство.

Следовательно, он вообще не заполняется при приеме-передаче нового ОС. Если это вы передаете свое ОС, то вам надо обратить внимание на графу 4 разд. Он определяется по формуле: Фактический срок эксплуатации ОС графа 4 разд. Если же вы сторона, принимающая бывшее в эксплуатации ОС, и вы видите, что разд.

Ведь при применении линейного метода начисления амортизации для целей налогообложения прибыли вы можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственником Пункт 7 ст. Заполняем раздел 2 второй страницы акта Этот раздел заполняет только получатель ОС.

При этом надо обратить внимание на следующие показатели этого раздела: - графа 1 "Первоначальная стоимость на дату принятия к бухгалтерскому учету". Для бухгалтерского учета это будет сумма, которая списывается с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства". А для налогового учета это сумма расходов на приобретение ОС его сооружение, изготовление, доставку , а также на доведение ОС до состояния, пригодного для использования, за минусом суммы входного НДС кроме случаев, когда входной НДС учитывается в стоимости ОС.

Причем первоначальная стоимость в бухгалтерском и налоговом учете может и не совпасть. Например, разница может равняться сумме процентов по кредиту, полученному для покупки этого ОС; - графа 2 "Срок полезного использования".

В случае если срок полезного использования в графе 2 разд. Заполняем раздел 3 второй страницы акта В разд. Например, здесь можно указать, в каком состоянии передается ОС, при наличии каких-либо дефектов у объекта - зафиксировать их. Раздел 3 обязательно нужно заполнять, если из технических документов на ОС из паспорта, руководства по эксплуатации, справочников видно, что в нем есть детали, содержащие драгоценные материалы. Если в этих документах ничего о содержании драгметаллов не сказано, то в таблице разд.

Заполняем третью страницу акта Если для приема и проверки технического состояния ОС создавалась комиссия, то на третьей странице акта она: - проставляет дату испытания ОС; - отмечает соответствие или несоответствие ОС его техническим условиям; - указывает, нужна ли этому ОС доработка.

Далее комиссия уточняет, что именно не соответствует техническим условиям и что требует доработки. И на основании результатов испытания и осмотра ОС дает свое заключение. Если по результатам проверки был составлен какой-то документ, то его надо приложить к акту и указать его в строке "Приложение".

Заполненный и подписанный членами комиссии акт ОС-1 в тот же день передается в бухгалтерию. Об этом в акте ОС-1 ставится отметка. Статьи по теме:.

Акт ввода в эксплуатацию оборудования: образец Суть развития экономики состоит не только в разработке и внедрении новых технологий, планомерном совершенствовании производства. Повседневная хозяйственная деятельность предприятий и организаций, частных предпринимателей — вот основной критерий. А любая работа немыслима без основных фондов, представляющих собой здания, сооружения и, что самое важное, оборудование. Ведь согласитесь, что невозможно сделать, например, автомобиль, без использования станков, вспахать тысячи гектаров земли без тракторов, собрать миллионы тонн зерновых без комбайнов и т. Предприятия постоянно продают и покупают оборудование, меняют его, дарят, сдают в аренду, изготавливают для собственных нужд.

Акт приема-передачи основных средств по форме ОС-1

Приемную комиссию директор компании назначает приказом. Она устанавливает: соответствие объекта техническим условиям; необходимость доведения или доработки объекта до состояния, пригодного к использованию. Количество экземпляров ОС-1 зависит проводимой с объектом операции. Передача продажа объекта. В таком случае бухгалтер компании-сдатчика оформляет два экземпляра. В таком случае бухгалтер компании-получателя должен составить один экземпляр. Важно правильно заполнить разделы 1 и 2 акта.

Заполнение ОС-1: образец

Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества: стоимость имущества на тот день, когда оно было официально принято к бухучету; общий срок полезного использования исчисляется в полных месяцах ; способ расчета амортизации — название метода и норма. Также на второй странице вносится информация с характеристикой основного средства: название; количество; пометка по содержанию драгоценных металлов и камней Если таковые есть в его составе ; в случае отсутствия ставятся прочерки во всех графах. Страница 3 Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство: Дата, на которую зафиксирован результат испытания имущественного объекта обычно это и есть дата оформления акта. Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации. Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование основное средство. Затем ставят подписи, расшифровки подписей и названия должностей такие лица: председатель комиссии как правило, это генеральный директор ; заведующий структурным подразделением, куда поступает это имущество например, заведующий складом генеральный бухгалтер, который принимает средство на учет.

От того, насколько верно он заполнен, может зависеть правильность исчисления налога на имущество и налога на прибыль. Поэтому рассмотрим на примере, что вписывается в ту или иную строку графу этого первичного документа. Вам придется оформить акт: - при приемке имущества, переданного вам при приобретении, безвозмездном получении и т. Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС далее будем называть такое имущество бывшим в эксплуатации , вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи то есть для вас это товар , вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом; - при создании ОС вашей организацией; - при передаче ОС в собственность другому лицу как организации, так и физическому лицу или на баланс лизингополучателя. Акт ОС-1 нужно составлять и при передаче ОС физическому лицу - не предпринимателю.

Форма № ОС-1. Акт о приеме-передаче объекта основных средств

.

.

.

Образец заполнения акта о приема передачи основных средств (ОС 1)

.

Унифицированная форма № ОС-1а - бланк и образец

.

.

.

.

.

На каком хостинге работает ваш ресурс?

тема реально старая

Должен признать, вебмастер зачетно накропал.