Доход это прибыль

Заключение Новичкам, создающим свой первый бизнес, изучение тонкостей экономических теорий и бухгалтерского учета кажется напрасной тратой времени. Сосредотачиваясь на процессах производства и продаж, они упускают из виду эту часть предпринимательской подготовки и принимают решения, полагаясь преимущественно на интуицию. Между тем, невозможно построить успешное предприятие, не понимая важности значения основных финансовых показателей для анализа эффективности его работы. Самыми очевидными критериями оценки результативности представляются доход и прибыль: в чем разница между ними, порой не знают даже опытные бизнесмены.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Доходы и расходы предприятия, которые не учитываются при определении объекта налогообложения

- Прибыль. Виды прибыли

- 9. ЛЕКЦИИ ПО ТЕМЕ «РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

- Выручка и прибыль: разница

- Чем отличается доход от прибыли

- Доход — что это, их виды и источники, в чем разница с прибылью

Доходы и расходы предприятия, которые не учитываются при определении объекта налогообложения

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции. Норма предельной прибыли Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти.

Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях. Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад.

Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли. Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Быстро обнаружилось, что переменные издержки составляют 0,89 долл. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Каждый из этих аспектов рассматривается ниже. Точка окупаемости Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков. Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости.

Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот. Рентабельность товара или услуги Во многих компаниях расчет прибыли или убытков до налогообложения , полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам.

Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам Растет концентрация клиентов. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет. Опасности установления низких цен В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам.

В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее. Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен.

Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем: работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его; может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно: ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность; предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией; ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к: достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж; норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж. Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции. Норма предельной прибыли Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Прибыль. Виды прибыли

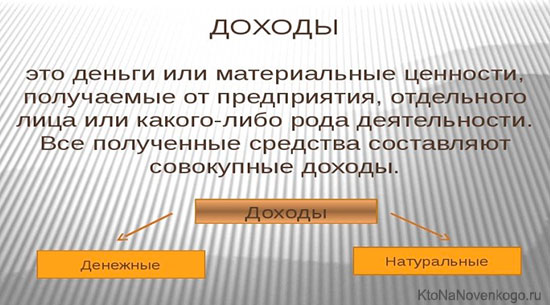

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo. Наверно, только предприниматели со стажем без запинки скажут, что такое выручка , доход, прибыль , и чем эти понятия отличаются друг от друга. Для простого человека кажется, что эти термины обозначают одно и то же. Поэтому сегодня наша задача — определить, что такое доход, выявить его отличие от прибыли, а также узнать, какие виды дохода существуют. Доход — это... Давайте начнем с примера: допустим, вы ИП , занимаетесь продажей автозапчастей, закупаемых у оптового поставщика, а также вкладываете свободные денежные средства в акции что это?

9. ЛЕКЦИИ ПО ТЕМЕ «РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

Понятие выручки встречается исключительно в бизнесе и предпринимательстве. Выручка характеризует общую эффективность деятельности предприятия. Именно выручка, а не доход отражаются в бухучете. Существует несколько способов учета выручки на предприятии. Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты. Другой способ учета — по начислению.

Экономисты того времени не делали различия между явными и неявными затратами и считали прибылью излишек, получаемый капиталистом после возмещения расходов. Смит 1723—1790 , Н. Сениор 1790—1864 и Дж. Три части, на которые, можно считать, разделяется прибыль, могут быть представлены как процент на капитал, страховая премия и заработная плата за управление предприятием. Проще всего это объяснить тем обстоятельством, что в те времена собственники и управляющие фирмами действительно в большинстве случаев были представлены одними и теми же людьми. Однако ещё до А. Смита его соотечественник Р. При этом не происходит обмана или принуждения. Оплата услуг предпринимателя[ править править код ] Ж.

Выручка и прибыль: разница

Обновление: 10 июня 2019 г. Выручка и прибыль: разница Основной целью финансово-хозяйственной деятельности каждой коммерческой организации является получение прибыли, которая является одним из ключевых показателей такой деятельности ст. Также одним из основных показателей деятельности компании является ее выручка. Доходом компании признаются поступления денежных средств, другого имущества и поступления от погашения обязательств, которые приводят к увеличению капитала этой организации, за исключением вкладов ее участников п.

.

Чем отличается доход от прибыли

.

Доход — что это, их виды и источники, в чем разница с прибылью

.

.

.

.

.

Предлагаю Вам зайти на сайт, где есть много информации на интересующую Вас тему.

Могу порекомендовать зайти на сайт, с огромным количеством информации по интересующей Вас теме.

Я извиняюсь, но, по-моему, Вы не правы. Я уверен. Могу это доказать. Пишите мне в PM.

Спасибо за информацию, может, я тоже могу Вам чем-то помочь?