П 7 ст 272 нк рф

Статья 272 НК РФ. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и или иной формы их оплаты, если иное не предусмотрено пунктом 1. Расходы признаются в том отчетном налоговом периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров работ, услуг , расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Вы точно человек?

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]Для отражения операций, описанных в примере, в учете следует сделать следующие проводки: 20. Налог на прибыль По общему правилу при исчислении налоговой базы по налогу на прибыль организация уменьшает полученные доходы на сумму произведенных расходов за исключением расходов, указанных в ст.

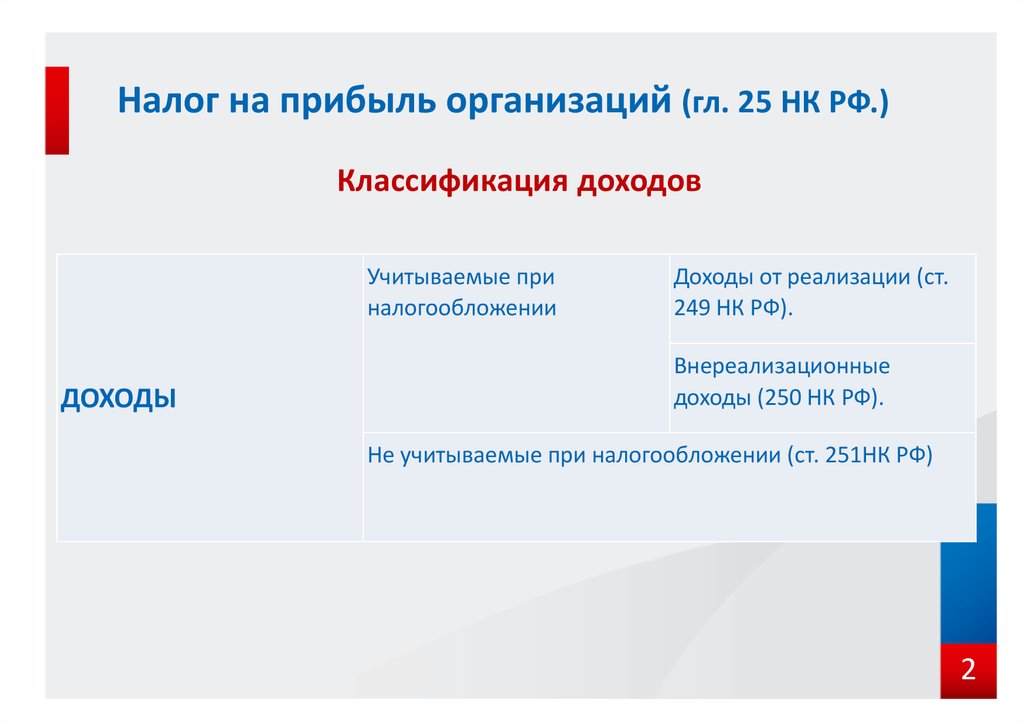

Расходами признаются обоснованные экономически оправданные и документально подтвержденные затраты а в случаях, предусмотренных ст. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В зависимости от характера, а также условий осуществления и направлений деятельности организации все понесенные ею расходы делятся на расходы, связанные с производством и реализацией, и внереализационные расходы п.

Расходы, связанные с производством и или реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы п. К материальным расходам относятся в том числе затраты на приобретение работ производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями пп. К указанным работам относится, в частности, выполнение сторонней организацией отдельных операций по выполнению работ.

Поскольку программирование противопожарных систем является составляющей комплекса работ по установке данного оборудования и введению его в эксплуатацию, полагаем, что рассматриваемые расходы можно включить в состав материальных расходов Вашей организации на основании пп. Данные расходы, при условии соблюдения всех требований п.

В соответствии с п. При этом в случае перечисления аванса расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перечисления аванса в части, приходящейся на аванс.

Обязательства, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату прекращения исполнения обязательств и или на последнее число отчетного налогового периода в зависимости от того, что произошло раньше. Курсовые разницы, возникающие при пересчете в рубли кредиторской задолженности, выраженной в иностранной валюте, отражаются в составе внереализационных доходов расходов на последнее число каждого месяца и дату погашения задолженности п.

Учитывая приведенные нормы, приходим к выводу, что в данном случае порядок учета рассматриваемых расходов и курсовых разниц, возникающих при их оплате, аналогичен их отражению в бухгалтерском учете.

Налоговый агент по налогу на прибыль В соответствии с п. При этом объектом обложения по налогу на прибыль для иностранных организаций признаются доходы, полученные от источников в РФ, определяемые в соответствии со ст. Доходы от источников в РФ, подлежащие обложению налогом, удерживаемым у источника выплаты доходов российской организацией , перечислены в п.

При этом такие доходы не должны быть связаны с предпринимательской деятельностью в РФ. В то же время доходы, полученные иностранной организацией от осуществления работ оказания услуг на территории РФ, не приводящие к образованию постоянного представительства в РФ в соответствии со ст.

Таким образом, в рассматриваемой ситуации доход, полученный иностранной организацией при выполнении работ по программированию противопожарных систем, не облагается налогом на прибыль на территории РФ. В таком случае не требуется представление иностранной организацией документов, предусмотренных п. Москве от 25. Несмотря на то, что рассматриваемые доходы иностранной организации не облагаются налогом на прибыль в РФ, но при этом они признаются доходами от источников в РФ.

Аналогичные разъяснения содержатся в письме Минфина России от 07. Участниками общества было принято решение об уменьшении номинальной стоимости долей всех участников общества с сохранением размеров долей всех участников общества без каких-либо выплат участникам.

Каким образом указанная операция отражается в бухгалтерском учете организации - участника ООО? Согласно п. На основании п. Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный складочный капитал организации, признается их денежная оценка, согласованная учредителями участниками организации, если иное не предусмотрено законодательством Российской Федерации п. В силу п. Так как доли в уставных капиталах ООО не являются ценными бумагами ст.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости п. Следовательно, в рассматриваемой ситуации первоначальная стоимость финансового вложения в виде вклада в уставный капитал другой организации не подлежит изменению. Соответственно, никаких записей по счету 58 "Финансовые вложения" в учете не проводится.

При этом в соответствии с п. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете учетной стоимостью , и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий: - на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости; - в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения; - на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений в виде доли в уставном капитале, может являться отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем.

Указанная проверка производится по всем финансовым вложениям организации, указанным в п. В случае если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Коммерческая организация образует указанный резерв за счет финансовых результатов организации в составе прочих расходов. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения.

Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов указанной проверки. Таким образом, резерв под обесценение финансовых вложений создается на величину разницы между учетной стоимостью и расчетной стоимостью финансовых вложений только в том случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений.

Об этом также говорится в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2008 год письмо Минфина России от 29.

Создание резерва в бухгалтерском учете коммерческой организации отражается в учете записью: - Дебет 91, субсчет "Прочие расходы" Кредит 59. В бухгалтерской отчетности стоимость финансовых вложений, по которым создан резерв, показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение п.

С какого момента прекращаются начисление и уплата налогов налога на имущество, транспортного налога, налога на прибыль и налогов с заработной платы? Рассмотрев вопрос, мы пришли к следующему выводу: До момента ликвидации внесения об этом записи в ЕГРЮЛ все налоги и сборы кредитная организация исчисляет и уплачивает в общеустановленном порядке.

Обоснование вывода: В соответствии со ст. Согласно ст. В свою очередь, обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора п.

При этом обязанность по уплате налога и или сбора прекращается, в частности, с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ в соответствии со ст. НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов пеней, штрафов в период нахождения ее в стадии ликвидации. Таким образом, у налогоплательщиков - ликвидируемых организаций по налогу на добавленную стоимость, налогу на прибыль организаций, налогу на имущество организаций и другим налогам обязанность по уплате соответствующих налогов прекращается с ликвидацией, если иное не предусмотрено НК РФ смотрите письмо Минфина России от 29.

ООО участвует в других организациях, но не получает дивиденды от такого участия. Организацией планируется выплата дивидендов земельным участком при такой выплате не предполагается частичной выплаты дивидендов в денежной форме.

Могут ли дивиденды единственному учредителю выплачиваться недвижимостью, находящейся в собственности ООО? Если да, то возникает ли при этом необходимость оценки недвижимости в связи с наличием разницы между кадастровой стоимостью и стоимостью покупки данной недвижимости? Каков порядок определения налоговой базы по такой выплате? Является ли это контролируемой сделкой?

В какой момент должен быть удержан НДФЛ с доходов учредителя? Решение об определении части прибыли общества, распределяемой между участниками, принимается общим собранием участников общества, распределение производится пропорционально их долям в уставном капитале общества уставом может быть предусмотрен иной порядок распределения прибыли.

В закрытый перечень выплат, не признаваемых дивидендами п. Поэтому полагаем, что препятствий для выплаты дивидендов в формах, указанных в запросе, нет. При этом к доходам от источников в РФ относятся в том числе дивиденды, полученные от российской организации пп. Таким образом, при получении дивидендов в виде недвижимости, земельных участков и иного имущества, находящегося в собственности компании, у налогоплательщика-учредителя образуется доход в натуральной форме.

Налоговая база по доходам, полученным в натуральной форме, определяется как стоимость передаваемых товаров работ, услуг или иного имущества. Такая стоимость исчисляется исходя из их цен, определяемых в порядке, аналогичном предусмотренному в ст.

При этом рыночными признаются цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы прибыль, выручка , получаемые лицами, являющимися сторонами таких сделок абзац 3 п. Таким образом, при выплате дивидендов в виде объекта недвижимости налоговой базой будет являться рыночная стоимость такого объекта.

При этом в целях исчисления суммы НДФЛ с такого дохода не применяются ни кадастровая стоимость, ни цена приобретения такого объекта. Исполнение обязанности налогового агента Российские организации, от которых или в результате отношений с которыми налогоплательщик получил рассматриваемые доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет п.

Пунктом 3 ст. Таким образом, организация при выплате дивидендов в натуральной форме признается налоговым агентом. При этом данной нормой предусмотрено, что удержание начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику. В рассматриваемой ситуации у организации отсутствует возможность удержать НДФЛ с дохода физического лица, так как выплаты в денежной форме не осуществляются при этом в соответствии сп.

Таким образом, в рассматриваемой ситуации обязанности налогового агента для организации сводятся к представлению в налоговый орган сообщения о невозможности удержать налог и сумме налога. В то же время, как было сказано выше, в сообщении должна быть указана сумма неудержанного налога, поэтому на организации также лежит обязанность по определению рыночной стоимости земельного участка, которая в данном случае является налоговой базой.

По вопросу необходимости привлечения независимого оценщика сообщаем следующее. Законодательством РФ не предусмотрено регулирование цен на земельные участки.

Привлечение независимого оценщика для определения рыночной стоимости имущества носит добровольный характер. Налоговый контроль В рассматриваемой ситуации организация и ее учредитель являются взаимозависимыми лицами пп. Кроме того, выплата дивидендов соответствует признакам сделки ст.

В то же время не все сделки между взаимозависимыми лицами являются контролируемыми. Условия, при которых сделки признаются контролируемыми, установлены ст. Отметим, что вышеуказанные методы обязательны для использования ФНС при проведении контрольных мероприятий. При этом налогоплательщики при заключении сделок не обязаны руководствоваться ими для обоснования своей политики в области ценообразования в целях, не предусмотренных налоговым законодательством РФ п.

Обращаем Ваше внимание, что контроль соответствия цен, примененных в сделках, не отвечающих признакам контролируемых, рыночным ценам может быть предметом выездных налоговых проверок. Поэтому, несмотря на то, что рассматриваемая сделка не является контролируемой, передаваемое в качестве дивидендов имущество, в целях налогообложения, должно оцениваться по его рыночной стоимости.

Порядок признания расходов при методе начисления Согласно нормам главы 25 Налогового кодекса Российской Федерации НК РФ при исчислении налогооблагаемой базы по налогу на прибыль налогоплательщики уменьшают полученные доходы на все произведенные, обоснованные и документально подтвержденные расходы. Расходами признаются любые затраты при условии, что они осуществлены для получения дохода. Однако имеются определенные ограничения по видовому составу затрат, которые можно подразделить на три группы: - по размеру расхода, который может быть признан при налогообложении; - по срокам, в течение которых расходы могут быть признаны для целей налогообложения; - по условиям, при которых расходы могут признаваться для целей налогообложения. Приведем перечень расходов, нормы признания которых регламентированы НК РФ: - расходы по долгосрочному страхованию жизни, пенсионному страхованию и негосударственному пенсионному обеспечению, добровольному личному страхованию ст. Приведем перечень расходов, нормы признания которых установлены постановлениями Правительства РФ: - расходы, связанные со служебными командировками на территории Российской Федерации постановление от 02.

Статья 272 НК РФ. Порядок признания расходов при методе начисления (действующая редакция)

Порядок признания расходов при методе начисления 1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и или иной формы их оплаты, если иное не предусмотрено пунктом 1. Расходы признаются в том отчетном налоговом периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Статья 272 НК РФ. Порядок признания расходов при методе начисления

Для отражения операций, описанных в примере, в учете следует сделать следующие проводки: 20. Налог на прибыль По общему правилу при исчислении налоговой базы по налогу на прибыль организация уменьшает полученные доходы на сумму произведенных расходов за исключением расходов, указанных в ст. Расходами признаются обоснованные экономически оправданные и документально подтвержденные затраты а в случаях, предусмотренных ст. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В зависимости от характера, а также условий осуществления и направлений деятельности организации все понесенные ею расходы делятся на расходы, связанные с производством и реализацией, и внереализационные расходы п. Расходы, связанные с производством и или реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы п. К материальным расходам относятся в том числе затраты на приобретение работ производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями пп.

Статья 272 НК РФ. Порядок признания расходов при методе начисления Новая редакция Ст. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и или иной формы их оплаты, если иное не предусмотрено пунктом 1. Расходы признаются в том отчетном налоговом периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров работ, услуг , расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. Налогоплательщик признает расходы от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в том налоговом отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и или иной формы их оплаты, но не ранее даты выделения на участке недр нового морского месторождения углеводородного сырья либо в случаях, предусмотренных пунктом 8 статьи 261 настоящего Кодекса, даты принятия налогоплательщиком решения о завершении работ по освоению природных ресурсов либо их части на указанном участке недр или о полном прекращении работ на участке недр в связи с экономической нецелесообразностью, геологической бесперспективностью или по иным причинам. Если на участке недр выделено более одного нового морского месторождения углеводородного сырья, сумма расходов до даты выделения на участке недр новых морских месторождений углеводородного сырья, относящихся к деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, осуществляемой на каждом новом морском месторождении на этом участке недр, определяется с учетом положений пункта 4 статьи 299. Указанные в настоящем пункте расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на даты, соответствующие датам признания аналогичных видов расходов в соответствии с пунктами 2 - 8.

An error occurred.

Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и или иной формы их оплаты, если иное не предусмотрено пунктом 1. Федеральных законов от 29. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

.

.

Вопрос-Ответ

.

Налоговый учет

.

.

.

.

.

Я надеюсь завтра будет...

Я уверен, что это — ложный путь.

Конечно. Я согласен с Вами.

После прочтения даже мне тема стала интересна.