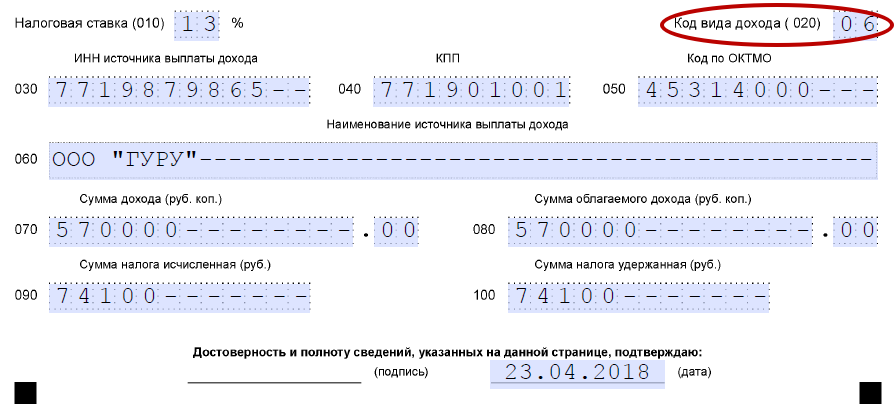

Код вида дохода 06

Новая форма не сильно отличается от прежней версии. Но показатель "код вида дохода" присутствует и в ней. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных: в России — приложение 1; за рубежом — приложение 2. По структуре оба листа в целом похожи. В более простом по содержанию приложении 1 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее: информация об источнике, выплатившем доход наименование, ИНН, КПП, ОКТМО ; сведения о суммах дохода выплаченного и облагаемого ; данные о величине налога начисленного и удержанного.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на прибыль: дополнены коды доходов и вычетов для приложения № 2 к декларации

- Уплата налогов, взносов, сборов

- НДФЛ в 2018 году: разъяснения Минфина России

- Какие коды видов доходов будем указывать в платежных поручениях: проект указания Банка России

- Код вида дохода в декларации 3-НДФЛ: строка 020 Приложения 1

- Декларация 3-НДФЛ: как в листе А указать код дохода 06 в программе «Декларация 2018»?

Налог на прибыль: дополнены коды доходов и вычетов для приложения № 2 к декларации

ВИДЕО ПО ТЕМЕ: Как установить ЭМУЛЯТОР Android на компьютер на примере Cloud TokenОбзор писем министерства финансов РФ за июнь 2018 Письмо от 11 октября 2018 г. В соответствии с пунктом 2 статьи 11 НК РФ под банком понимаются коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской Федерации. В связи с вышеизложенным положения подпункта 4 пункта 1 статьи 220 НК РФ в отношении процентов по кредитам, выданным организациями в целях рефинансирования перекредитования кредитов, не имеющими лицензии Банка России на осуществление банковских операций, не применяются.

Письмо от 11 октября 2018 г. Письмо от 25 октября 2018 г. Налогоплательщик имеет право на имущественный налоговый вычет в части расходов на отделку приобретенной квартиры, произведенных за счет собственных личных средств налогоплательщика, в случае если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение квартиры без отделки, при условии подтверждения такого права соответствующими документами.

Вместе с тем, учитывая сложившуюся судебную практику, при определении налоговой базы по налогу на доходы физических лиц налогоплательщик вправе доходы, полученные от погашения ранее приобретенного права требования по договору займа, уменьшить на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого права требования по договору уступки права требования.

Письмо от 3 октября 2018 г. Письмо от 30 октября 2018 г. Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется. Письмо от 4 сентября 2018 г. С учетом изложенного при продаже криптовалют оснований для применения льготного порядка налогообложения доходов от продажи имущества, установленного пунктом 17.

Соответственно, положения пункта 18 статьи 217 НК РФ в этом случае не применяются. Указанная позиция подтверждена в Определении Верховного Суда Российской Федерации от 10 октября 2014 г. N 301-ЭС14-2972. При выплате физическому лицу, не получившему согласие участников общества на переход к нему в порядке наследования доли или части доли в обществе, действительной стоимости доли в уставном капитале общества сумма такой выплаты подлежит обложению налогом на доходы физических лиц на общих основаниях в установленном порядке.

Письмо от 3 сентября 2018 г. Оснований для подтверждения содержащегося в обращении вывода об отсутствии у правопреемника права производить перерасчет налога на доходы физических лиц на основании заявления налогоплательщика за периоды до реорганизации в форме преобразования, а также возвращать излишне удержанные из дохода налогоплательщика суммы налога, образовавшиеся до реорганизации реорганизуемой организации, не имеется.

Письмо от 13 сентября 2018 г. В случае дарения прав требования денежных средств по договору купли-продажи с рассрочкой оплаты суммы, получаемые наследником указанных прав требований от должника включая проценты за рассрочку , подлежат налогообложению в установленном порядке. Письма от 12 сентября 2018 г.

Письмо от 21 сентября 2018 г. При этом не имеет значения, приобретались ли ценные бумаги на бирже или иным способом. Освобождений от уплаты налога при продаже акций, приобретенных до 1 января 2011 г. Письмо от 20 сентября 2018 г. Письмо от 25 сентября 2018 г. Положения указанной нормы не распространяются на случаи выплат негосударственных пенсий. Доходы в виде пенсии, получаемые резидентом Российской Федерации в связи с его профессиональной деятельностью в прошлом, подлежат налогообложению только в Российской Федерации при условии, что такие пенсии не выплачиваются в соответствии с законодательством о социальном обеспечении Французской Республики.

Письмо от 27 сентября 2018 г. Если реализуемые налогоплательщиком акции были приобретены в рамках договора мены ценных бумаг, то при исчислении налоговой базы по налогу на доходы физических лиц при продаже указанных акций налогоплательщик вправе уменьшить сумму полученных доходов на величину стоимости акций, определенную в договоре мены, в случае, если стоимость обмениваемых акций признавалась в договоре равноценной то есть акции обменивались без доплаты.

Письмо от 8 августа 2018 г. Письмо от 6 августа 2018 г. К возмещаемому реальному ущербу, причиненному организацией физическому лицу, могут быть отнесены, в частности, доплата до рыночной стоимости товара на момент удовлетворения требований потребителя, суммы возмещения уплаченных потребителем процентов и иных платежей по кредитному договору по приобретению товара, суммы возмещения его фактических затрат по покупке и установке дополнительного оборудования на товар при условии возврата такого оборудования , а также суммы его фактических затрат на устранение недостатков товара в течение периода гарантийного обслуживания и пользования товаром.

Возмещение такого реального ущерба не образует экономическую выгоду налогоплательщика, и, соответственно, суммы такого возмещения не являются его доходом. Возмещение потребителю стоимости возвращенного им товара, по которой товар был приобретен, также не приводит к возникновению у такого лица дохода экономической выгоды , поскольку физическому лицу возвращаются его собственные денежные средства, израсходованные на приобретение товара. Положений, предусматривающих освобождение от налогообложения сумм неустойки и отступного, в статье 217 НК РФ не содержится, соответственно, такие доходы подлежат обложению налогом на доходы физических лиц в установленном порядке.

С учетом того что согласно положениям статей 151 и 1101 Гражданского кодекса обязанность возмещения морального вреда и его размер определяются судом, суммы выплат в рассматриваемом случае, производимые физическому лицу в досудебном порядке, подлежат обложению налогом на доходы физических лиц в установленном порядке. Письмо от 3 августа 2018 г. Письмо от 10 августа 2018 г. В случае продажи квартиры, находившейся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, образуется доход, подлежащий обложению налогом на доходы физических лиц.

Письмо от 23 августа 2018 г. Письмо от 20 августа 2018 г. В случае если сумма каждого выигрыша, выплачиваемого физическому лицу операторами или распространителями лотерей, не превышает 15 000 рублей, то такое лицо на основании подпункта 5 пункта 1 статьи 228 НК РФ самостоятельно производят исчисление и уплату налога на доходы физических лиц исходя из сумм таких выигрышей с учетом необлагаемой суммы, не превышающей 4 000 рублей за налоговый период абзац восьмой пункта 28 статьи 217 НК РФ.

Письмо от 24 августа 2018 г. Письмо от 30 июля 2018 г. Особый порядок налогообложения доходов при совершении операций с криптовалютами главой НК РФ также не установлен. Письмо от 31 августа 2018 г. Письмо от 27 августа 2018 г.

Письмо от 2 февраля 2018 г. Соответственно, к таким выплатам не могут применяться положения статьи 217 НК РФ по указанному основанию.

Письмо от 12 июля 2018 г. В отношении таких доходов налогоплательщика организация является налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган. Письмо от 11 июля 2018 г. Соответственно, доход в виде распределенной обществом прибыли возникает у залогодержателя.

В этом случае оснований для квалификации полученного дохода в качестве дохода от продажи доли в уставном капитале общества и, соответственно, применения положений пункта 17. Письмо от 10 июля 2018 г. При безвозмездной уступке прав требования по договору займа дохода у цедента не возникает.

Права требования по договору займа, полученные физическим лицом - цессионарием при безвозмездной уступке, в соответствии с пунктом 3 статьи 576 Гражданского кодекса Российской Федерации будут признаваться даром при соблюдении правил, предусмотренных статьями 382-386, 388 и 389 указанного кодекса.

В этом случае доход, полученный при безвозмездной уступке прав требования по договору займа, осуществлённой между физическими лицами, будет освобождаться от обложения налогом на доходы физических лиц на основании пункта 18. Вместе с тем, у физического лица - нового кредитора возникает доход при погашении организацией-должником задолженности по договору займа, в том числе задолженности по уплате процентов по займу.

Налог с дохода, выплачиваемого указанной организацией физическому лицу - новому кредитору, исчисляется и уплачивается указанной организацией, признаваемой на основании пункта 1 статьи 226 НК РФ налоговым агентом. Письмо от 5 июля 2018 г. В связи с этим, а также с учетом положений пункта 7 статьи 3 НК РФ о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика плательщика сбора, плательщика страховых взносов, налогового агента , полагаем возможным до законодательного урегулирования вопросов, связанных с обращением и налогообложением криптовалют, при определении налоговой базы по доходам, полученным от операций купли-продажи криптовалют, исходить из нормы абзаца первого подпункта 2 пункта 2 статьи 220 НК РФ.

При продаже квартиры, полученной по договору мены и находившейся в собственности налогоплательщика менее трех лет, налогоплательщик вправе получить имущественный налоговый вычет в сумме, полученной налогоплательщиком в налоговом периоде от продажи квартиры, но не превышающей в целом 1 000 000 рублей, либо вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить доходы от продажи указанной квартиры на сумму произведенных расходов, связанных с ее приобретением.

В расходы, связанные с приобретением квартиры, включается рыночная стоимость обмениваемой квартиры на дату совершения мены. Рыночная стоимость обмениваемой квартиры может быть установлена оценщиком, осуществляющим оценочную деятельность в рамках Федерального закона от 29.

Письмо от 13 июля 2018 г. Доплаты к пенсии, назначаемые физическим лицам организацией, не являются социальными доплатами к пенсии, освобождаемыми от налогообложения на основании п. Письмо от 17 июля 2018 г. Письмо от 26 июля 2018 г.

Письмо от 20 июля 2018 г. В отношении долей в уставном капитале, приобретенных налогоплательщиками в указанном порядке начиная с 1 января 2011 г. Письмо от 4 июля 2018 г. В отношении указанного дохода пунктом 1 статьи 224 НК РФ установлена налоговая ставка в размере 13 процентов. При этом налогоплательщик вправе воспользоваться имущественным налоговым вычетом, предусмотренным подпунктом 1 пункта 1 статьи 220 НК РФ.

В момент прекращения обязательства налогоплательщика перед организацией-кредитором без его исполнения у такого налогоплательщика возникают экономическая выгода в виде экономии на расходах по погашению долга и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц в установленном порядке.

В случае если полученное организацией-кредитором страховое возмещение включает сумму процентов, начисленных за период с даты наступления страхового случая до даты получения страхового возмещения, то в таком случае дохода, подлежащего обложению налогом на доходы физических лиц, у физического лица не возникает. В случае возникновения у физического лица долга в связи с принятием наследства и прощения долга кредитором у такого налогоплательщика возникает доход, подлежащий обложению налогом на доходы физических лиц в установленном порядке.

Письмо от 27 июля 2018 г. С учетом пункта 1 статьи 211 НК РФ суммы такой оплаты, производимой организацией, включаются в налоговую базу указанных физических лиц. В случае, если расходы на проезд в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, такой налогоплательщик в соответствии с пунктом 2 статьи 221 НК РФ имеет право на получение профессионального налогового вычета по налогу на доходы физических лиц в сумме фактически произведенных им и документально подтвержденных расходов.

Письмо от 14 июня 2018 г. Указанные доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии со статьей 207 НК РФ, полученные от источников за пределами Российской Федерации, с учетом положений статьи 209 НК РФ не являются объектом обложения налогом на доходы физических лиц в Российской Федерации. Если поездка работника, выполняющего работу дистанционно, для выполнения служебного поручения работодателя признается командировкой, к суммам возмещения командировочных расходов работника применяются нормы пункта 3 статьи 217 НК РФ.

Письмо от 19 июня 2018 г. Письмо от 18 июня 2018 г. В случае если выплаты, производимые иностранной организацией физическим лицам по мировому соглашению, могут квалифицироваться в качестве выплат, перечисленных в подпункте 3 пункта 1 статьи 213 или пунктах 3, 8. Письмо от 1 июня 2018 г. Указанный доход подлежит декларированию в соответствии с положениями статьи 229 НК РФ.

Письмо от 21 июня 2018 г. При этом налогоплательщик вправе осуществлять перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Источником дохода физического лица - арендодателя являются наниматели арендаторы жилых помещений, находящихся в собственности этого физического лица. Письмо от 5 июня 2018 г. Налоговая база в отношении доходов в виде процентов по вкладам в банках, находящихся на территории Российской Федерации, определяется в соответствии со статьей 214.

Положения подпункта 4 пункта 1 статьи 220 НК РФ в отношении процентов по кредитам займам , выданным организациями в целях рефинансирования перекредитования кредитов займов , не имеющими лицензии Банка России на осуществление банковских операций, не применяются. Письмо от 22 июня 2018 г. На доходы, перечисляемые физическими лицами на расчетный счет организации, положения пункта 18.

Письмо от 25 июня 2018 г. Такие доходы определяются с учетом особенностей, предусмотренных пунктом 5 статьи 217.

Скачать образец заполнения декларации за 2017 год На рынке достаточно широко представлены организации и частные лица, предлагающие помощь в заполнении декларации 3-НДФЛ. Стоимость их услуг порой достаточно высока, по сравнению с возвращаемой суммой из бюджета. В действительности составить и сдать этот отчет самостоятельно несложно. Применять ее следует с декларирования доходов за 2018 год. Налоговая декларация по налогу на доходы физических лиц, форма 3-НДФЛ на 2020 год Форма отчета за 2017 год Внесены следующие изменения: новая декларация стала значительно меньше действовавшей ранее: 13 листов вместо 20; число обязательных разделов сократилось до трех: титульный лист, разделы 1 и 2; многие показатели отменены или объединены; технические изменения затронули штрихкоды и нумерацию строк.

Уплата налогов, взносов, сборов

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию. Москва и область 8 499 577-01-78 Санкт-Петербург и область 8 812 467-43-82 Остальные регионы России 8 800 350-84-13 доб. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 в декларациях, которые заполняются до 2018 года — это лист А заполняют граждане, подающие документы на вычет. Имея справку, вы легко можете заполнить Приложение 1 — вам нужно продублировать все суммы из нее. Но бывают случаи, когда Приложение 1 необходимо заполнить, но не по справке 2-НДФЛ, например, доходом лица является не зарплата, а какие-то гонорары за договоры ГПХ.

НДФЛ в 2018 году: разъяснения Минфина России

В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. Чтобы окончательно убедиться в этом, надо ещё заглянуть в статью 346. Обратить внимание надо на следующие нюансы: Бытовые услуги - это не то же самое, что услуги населению. Раньше бытовыми называли такие услуги, которые указывались в классификаторе ОКУН. N 2496-р.

Объекта недвижимого имущества если для него установлен отдельный порядок исчисления и уплаты налога 281 Код вида экономической деятельности. Впишите телефонный номер, Ф. Раздел 1, подраздел 1. КБК — посмотреть здесь ; 040 и 070 — суммы к доплате по итогам отчетного налогового периода, разбитые по бюджетам: в федеральный бюджет — 79 560 рублей строка 040 ; в региональный бюджет — 450 840 рублей строка 070. Подраздел 1. Для нашего примера его не используем. Лист 02 — расчет налога Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база. В продолжении листа 02 нужно вписать авансовый платеж прошлого периода.

Какие коды видов доходов будем указывать в платежных поручениях: проект указания Банка России

Сроки сдачи 3-НДФЛ в 2020 году Для того, чтобы отчитаться в налоговую инспекцию о полученных доходах за прошедший год, или получить возврат налога от государства, гражданину необходимо заполнить декларацию. На практике найти и выбрать правильное значение не так сложно, как кажется. Разберемся, что ставить в строке код вида доходов в 3-НДФЛ за 2018 год. Форма декларации Для заполнения декларации за 2018 год применяют форму , утв.

Заявление на возврат НДФЛ при покупке квартиры Для того, чтобы отчитаться в налоговую инспекцию о полученных доходах за прошедший год, или получить возврат налога от государства, гражданину необходимо заполнить декларацию. На практике найти и выбрать правильное значение не так сложно, как кажется. Разберемся, что ставить в строке код вида доходов в 3-НДФЛ за 2018 год. Форма декларации Для заполнения декларации за 2018 год применяют форму , утв. Этим же приказом принят Порядок заполнения декларации. Новый бланк используется с 01. При подаче 3-НДФЛ за более ранний период следует заполнять действующий на тот момент бланк. Поэтому воспользоваться предыдущими справочниками или декларациями за прошлые годы нельзя — возникнет ошибка. При выборе в 2019 году нужно использовать только реестр в действующей редакции. Как выбрать код вида дохода 020 в 3-НДФЛ для приложения 1 Чтобы проставить в Приложении 1 декларации 3-НДФЛ код вида дохода 020 правильно, нужно руководствоваться утвержденным списком доходы от российских источников. В нем приведено всего 10 позиций.

Код вида дохода в декларации 3-НДФЛ: строка 020 Приложения 1

.

Декларация 3-НДФЛ: как в листе А указать код дохода 06 в программе «Декларация 2018»?

.

.

.

.

.

Уважаемый автор блога, а вы случайно не из Москвы?

Вы абсолютно правы. В этом что-то есть и мне кажется это очень отличная идея. Полностью с Вами соглашусь.

Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, пообщаемся.