Сличительные ведомости по инвентаризации

Обновление: 9 ноября 2018 г. Сличительная ведомость Сличительная ведомость — это документ, который составляется при выявлении излишков или недостач в ходе инвентаризации. То есть при расхождении количества инвентаризируемых объектов по факту с данными бухгалтерского учета п. Приказом Минфина от 13. Но применение указанных форм не является обязательным. Организации вправе использовать и самостоятельно разработанные формы при проведении инвентаризации ч.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Сличительные ведомости по инвентаризации

- Составление сличительных ведомостей по инвентаризации

- Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

- Сличительная ведомость

- Когда составляется сличительная ведомость

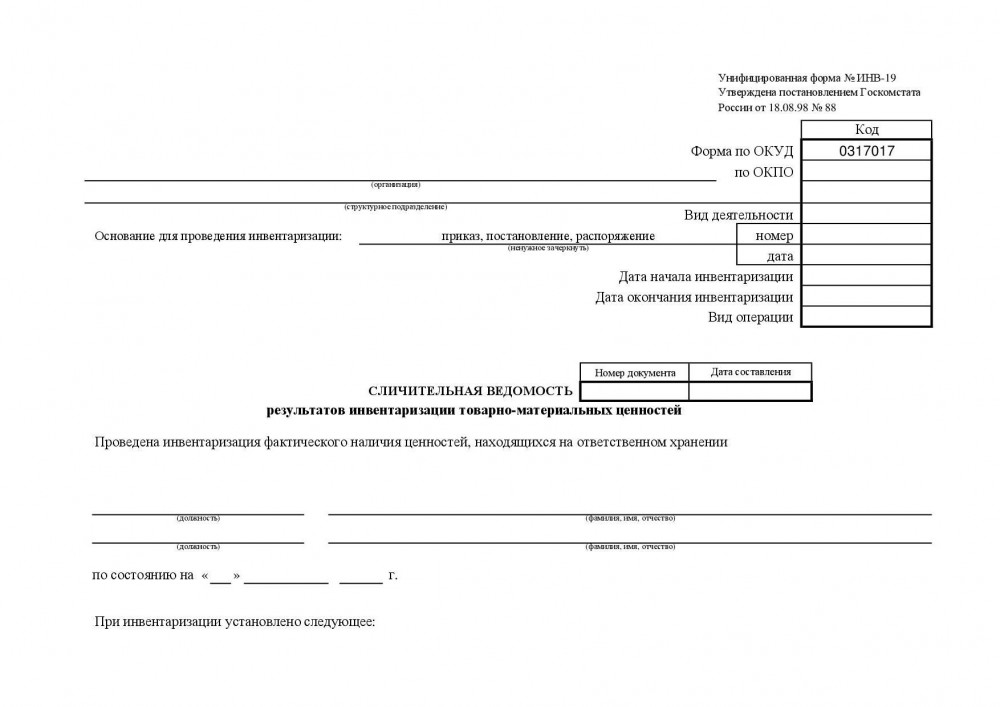

- Форма ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

- Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

- Порядок заполнения сличительной ведомости (нюансы)

- Форма № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

Сличительные ведомости по инвентаризации

ВИДЕО ПО ТЕМЕ: Инвентаризация товаров на складеКатегория: Основы товароведения В случае выявления расхождений фактических данных, полученных в процессе инвентаризации товаров с данными бухгалтерского учета, составляются сличительные ведомости типовых форм: "Сличительная ведомость результатов инвентаризации основных средств" ИНВ-18 и "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" ИНВ-19.

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26 До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации товаров, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: - на хищения, - на стихийные бедствия, - порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей неправильный учет товаров одного сорта в составе другого сорта , суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете находящиеся на ответственном хранении, арендованные, полученные для переработки , составляются отдельные сличительные ведомости.

Владельцам ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи. Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вручную. Похожие статьи.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете: Скачать интересующий вас бланк или образец в формате Excel или Word Заполнить и распечатать документ онлайн это очень удобно На этот адрес будет отправлен пароль для доступа к сервису Регистрируясь в сервисе МойСклад, вы принимаете условия договора-оферты. Получить образец Начать использовать Правила оформления Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу например, кладовщику , другой остается в бухгалтерии. В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Составление сличительных ведомостей по инвентаризации

Форма ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей Форма ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей Форма утверждена: Постановление Госкомстата РФ от 18. Комиссия для проведения этой инвентаризации должна состоять минимум из трех человек, результатом работы комиссии является составленная в двух экземплярах ведомость. Организация, на свое усмотрение, может заменить использование формы ИНВ-19 простым бланком инвентаризации, разработанным самой организацией. Результаты проверки отображаются помесячно, то есть если инвентаризация производилась на протяжении конкретного месяца, то и сличительная ведомость составляется за этот же период. Годовая инвентаризация, в свою очередь, имеет привязку к годовой отчетности бухучета , проводится перед ее составлением и отражается в годовом бухгалтерском отчете.

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Категория: Основы товароведения В случае выявления расхождений фактических данных, полученных в процессе инвентаризации товаров с данными бухгалтерского учета, составляются сличительные ведомости типовых форм: "Сличительная ведомость результатов инвентаризации основных средств" ИНВ-18 и "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" ИНВ-19. В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26 До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации товаров, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: - на хищения, - на стихийные бедствия, - порчу при хранении вследствие халатности виновных лиц. При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей неправильный учет товаров одного сорта в составе другого сорта , суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Справка Сличительная ведомость — это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 06. Результаты подлежат документальному оформлению. Когда составляются ведомости Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25. Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ постановление, распоряжение о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета.

Сличительная ведомость

.

.

.

Когда составляется сличительная ведомость

.

Форма ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

.

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

.

Порядок заполнения сличительной ведомости (нюансы)

.

Форма № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

.

.

Браво, мне кажется, это замечательная фраза