Выручка предприятия это сумма

Полная сумма поступлений в денежном выражении называется валовой выручкой. Определение объема выручки может производиться: кассовым методом — по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров при бартерной сделке, например также пересчитывается в сумму денежных средств на момент поступления; методом начислений — иначе, по отгрузке. Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг. На содержание понятия выручки вышеперечисленные методы никак не влияют, но имеют значение в бухгалтерском учете и расчете налоговой базы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Анализ прибыли предприятия

ВИДЕО ПО ТЕМЕ: Выручка, прибыль, доход и EBITDA / Анализ отчетности и оценка бизнесаОшибки при оформлении документов В настоящее время выручка от реализации продукции имеет для предприятия еще одно очень важное значение: на ее основе осуществляется оценка выполнения им обязательств по поставкам продукции в соответствии с заключенными договорами.

С 1 января 1987 г. Это налагает на предприятия большую ответственность в области планирования выручки от реализации продукции и эффективного оперативного управления получением ее в полной сумме.

Но в то же время это сложный процесс, не всегда зависящий от самого предприятия. Планирование предприятием выручки от реализации продукции В рыночной экономике ведущее место приобретает уровень отпускных цен.

Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге скажется и на объемах производства, и на финансовом состоянии предприятия.

В то же время в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от реализации продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Зависимость выручки от уровня отпускных цен После проведения в России рыночных реформ предприятия в основном применяют свободные цены, величина которых определяется спросом и предложением. В этих условиях возросло значение маркетинговых и рекламных служб предприятия.

Применение свободных цен на электроэнергию Однако для узкого круга товаров, производимых так называемыми естественными монополиями, используется государственное регулирование цен.

Регулируемые цены на продукцию базовых отраслей энергоносители, транспорт и т. Государственное регулирование цен на оборонзаказ Государственное регулирование цен на медикаменты Свободные рыночные цены устанавливаются в зависимости от спроса на продукцию на рынке, определяются непосредственно самим предприятием. Они могут меняться на одну и ту же продукцию в зависимости от объема продаж или от условий оплаты. Как правило, чем больше объем продаж приходится на одного потребителя, тем ниже отпускная цена единицы продукции.

Зависимость рыночных цен от спроса Существенное значение имеют и условия продаж. Чем скорее наступает оплата в соответствии с заключенными договорами, тем быстрее предприятие способно вовлечь средства в хозяйственный оборот и получить дополнительные преимущества, а также снизить вероятность неплатежей.

Поэтому реализация по сниженным ценам при условии предоплаты или оплаты по факту отгрузки для предприятия зачастую выглядит предпочтительнее, чем, например, отгрузка продукции по более высоким ценам, но на условиях ее оплаты по мере реализации.

Реализация товаров по сниженным ценам Кроме того, если предприятие не имеет льготы в виде полного освобождения от уплаты косвенных налогов, то эта группа налогов закладывается в цену товаров и соответственно поступает на денежные счета предприятия вместе с выручкой за реализованную продукцию. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

Определение суммарной выручки При определении налогооблагаемой базы по некоторым налогам например, по налогу на реализацию ГСМ такой косвенный налог, как акциз, включается в состав выручки или, например, налог на пользователей автодорог, то есть для налогового учета допустимо различное толкование состава выручки, поскольку это предусмотрено действующим законодательством и служит практическим целям для правильного исчисления отдельных налогов.

Порядок исчисления налогов Если поступление выручки на денежные счета предприятия - завершение кругооборота средств, то её использование представляет собой, как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия. Распределение выручки Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии.

Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.. Распределение и использование выручки Для предприятия-производителя реализация продукции является свидетельством, что она по потребительским свойствам, качеством и ассортиментом отвечает потребностям покупателей и общественному спросу. Значение и роль выручки от реализации продукции Выручка от реализации продукции является важным фактором формирования денежных накоплений предприятия.

Существуют два метода ее определения. Первый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах по мере поступления средств за товары на счета, а при расчетах наличными деньгами - по поступлении денежных средств в кассу предприятия. Этот метод применяется давно и удобен тем, что предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Формирование выручки по мере оплаты При использовании второго метода выручка от реализации продукции определяется по мере отгрузки товаров выполнения работ, услуг либо предъявления покупателю заказчику расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Метод широко используется за рубежом, где действует отлаженная система безналичных расчетов в условиях стабильной экономической ситуации.

Формирование выручки по мере выполнения работ Второй метод в России разрешен относительно недавно. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят, например, в связи с банкротством покупателя.

Оплата налогов Предприятие самостоятельно выбирает метод определения выручки от реализации исходя из условий хозяйствования, заключаемых договоров, личных вкусов.

Однако выбранный метод должен устанавливаться на длительный срок. Метод определения выручки от реализации продукции Помимо выручки от реализации продукции работ, услуг предприятия могут получать выручку от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг и т. Определение эффективности использования оборотных средств В настоящее время предприятия часто реализуют свою продукцию по бартеру или по ценам не выше себестоимости.

В этих случаях для целей налогообложения выручка принимается по сумме сделки исходя из рыночных цен реализации на момент сделки. Бартерные сделки Выручка от реализации продукции работ, услуг и иного имущества является источником покрытия затрат по производству и реализации продукции и получения прибыли предприятия.

Прибыль является важнейшим экономическим показателем деятельности предприятия, характеризующим эффективность его работы. Получение предприятием большей суммы прибыли может означать снижение затрат на производство и повышение уровня его рентабельности. Прибыль выступает важнейшим источником формирования доходов бюджета.

На предприятии за счет прибыли осуществляется производственное и социальное развитие. Прибыль, как экономический показателель деятельности предприятия Таким образом, прибыль является конечным финансовым результатом хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, образованный, например, по причине чрезмерно высоких затрат на производство, срыва реализации продукции в связи с нарушением хозяйственных договоров и т.

Финансовый результат деятельности предприятия Финансовый результат от реализации продукции выступает в форме прибыли убытка от реализации продукции работ, услуг , товаров. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Расчет прибыли Финансовый результат от реализации основных средств и иного имущества предприятия слагается из прибыли убытков от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг и т.

Таким образом, разумное и грамотное определение себестоимости продукции напрямую влияет на формирование конечного финансового результата. Эта большая и важная работа является одной из главных составляющих финансового успеха в хозяйственной деятельности предприятия.

Методы расчета выручки и себестоимости Выручка от реализации услуг ломбардов В условиях нестабильности и неустойчивого развития нашей экономики мы все чаще стали сталкиваться с проблемой дефицита денег. Ломбард - это нефинансовое учреждение, где можно без лишних хлопот оформить договор займа и получить деньги под залог имущества.

Чаще всего к залоговой массе относятся ювелирные изделия, драгоценности, антиквариат, часы, меховые изделия и другое ценное и ликвидное имущество. Все о ломбардах и их работе Ломбарды ведут деятельность по осуществлению кредитования населения под залог движимого имущества , а также предоставляют услуги по хранению ценных вещей граждан. Принципы работы ломбардов Выручка по залоговым операциям ломбардов Выручка по залоговым операциям ломбардов включает: - суммы, полученные от проведения оценки и хранения имущества, принятого в залог; Получение выручки от проведения оценки и хранения имущества - суммы проценты , полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества граждан, предназначенного для личного употребления.

Выдача денег ломбардами под залог Указанные суммы учитываются в выручке от реализации продукции работ, услуг по мере оказания услуг.

Кредиты под залог Доход ломбардов от краткосрочного кредитования граждан проценты является тем же, чем являются проценты за предоставление кредита кредитной организацией, т.

Например, компания, занимающаяся розничной торговлей, получает выручку в результате продажи товаров, но при этом валовая выручка не учитывает расходы на приобретение товаров от поставщиков, расходы на оплату труда сотрудникам, накладные расходы, связанные с ведением бизнеса и потерянную часть выручки вследствие возврата товаров или воровства. Доход от продажи товаров Следует отметить, что валовая выручка не является основным показателем для многих компаний, хотя в некоторых ситуациях она имеет большое значение.

Так как этот показатель не расходы, связанные с ведением бизнеса, он далеко не всегда отражает, насколько эффективно функционирует компания. При этом статьи расходов, связанные с ведением деятельности, помещаются ниже этого показателя.

Gross Income компании. Компании, занимающиеся розничной торговлей, обычно вычитают расходы на покупку товаров, которые были куплены у поставщиков, поскольку они не производят эти товары самостоятельно. Однако даже компания, которая производит продукцию для продажи другим компаниям, должна учитывать затраты на приобретение сырья и материалов, которые вычитаются из валовой выручки компании.

Отличие выручки от валового дохода Другими статьями расходов могут быть заработная плата и премиальные сотрудников, накладные расходы, связанные с ведением бизнеса, возможные потери объема продаж вследствие возврата товаров, порчи или воровства. Как только эти расходы будут вычтены из валовой выручки компании, полученная сумма будет представлять собой валовой доход. Эта сумма обычно является тем показателем, о котором сообщают акционерам и бизнес-аналитикам, так как он отражает, как хорошо компания будет продолжать работать.

Новые компании, однако, могут иногда сообщать о валовой выручке, а не о валовом доходе, так как их финансовый результат на начальном этапе часто является отрицательным в силу объективных причин, поэтому валовая выручка может более точно отразить интерес клиентов или динамику продаж.

Определение выручки от продаж Следует учесть тот факт, что помимо разнообразных источников прибыли основным источником денежных средств в результате хозяйственной деятельности на любом предприятии является выручка от продажи товаров.

Именно в результате выручки от продажи восстанавливаются расходы и получается, если получается, прибыль. Если продажная цена товаров достаточна для покрытия всех расходов, то есть расходов, которые требуют и которые не требуют наличных средств, то процесс продаж возместит производственные и амортизационные расходы. Получение выручки от продажи товара Если продажная цена товаров недостаточно высока для покрытия общей суммы расходов, амортизация не будет возмещена или будет возмещена не полностью.

Таким образом, значение выручки от продаж как источника денежных средств в результате хозяйственной деятельности никогда не следует упускать из виду. Выручка от продаж, как источник получения денежных средств Помимо товаров и услуг могут быть реализованы имущественные права. Выручка учитывается без НДС и акцизов т. Валютная выручка Валютная выручка - это сумма валютных поступлений от экспорта товаров и услуг, выпуска ценных бумаг, номинированных в иностранных валютах, а также от международных кредитов.

Валютная выручка Порядок ведения и распоряжения В. В странах с государственной валютной монополией вся валютная выручка поступает в распоряжение государства. В странах с полностью конвертируемой валютой ею распоряжается непосредственно экспортер. Распределение валютной выручки В странах с валютными ограничениями с не полностью конвертируемой валютой валютная выручка может делиться между государством и предприятиями-экспортерами напр.

Законопроект об обязательной продаже валютной выручки экспортёрами Размер валютной выручки зависит от ассортимента экспортируемых товаров и услуг, принятых в международной торговле отдельными товарами, уровня внешнеторговых цен, валютных условий экспортных сделок, действ. Валютная выручка-брутто контрактная сумма, оплаченная импортером в России зачисляется в полном объеме на транзитный валютный счет экспортера в уполномоченном банке. С этого счета осуществляется продажа Центральному банку РФ в установленном порядке определенной части выручки на внутреннем валютном рынке по действующему курсу.

Остальные средства зачисляются на текущий счет экспортера. Получение валютной выручки Валютная выручка. Основная цель сокрытия выручки либо прямое воровство, либо вовлечение ее в незаконный, неофициальный оборот денежных средств.

Под сокрытой валютной выручкой в смысле указанной нормы понимается выручка, умышленно не зачисленная должностными лицами хозяйствующих субъектов на счета в уполномоченных банках на территории РФ в целях уклонения от обязательной продажи части валютной выручки или от налогообложения. Наличие указанных целей устанавливается проверкой соответственно органов агентов валютного контроля либо органов ГНС России.

Определение средней выручки Средняя выручка AR - это средняя выручка от реализации одной единицы товара, формула расчета средней выручки выглядит следующим образом: Формула расчета средней выручки Суммарная выручка Суммарная выручка от основной деятельности - это общая выручка, получаемая фирмой от продаж своей продукции за какой-либо период времени. Определение суммарной выручки Выручка и прибыль Почему гигантские корпорации, обладающие объёмами торговли и выручкой в миллиарды долларов, терпят убытки?

И как небольшие фирмы показывают очень высокие прибыли, имея в своём активе максимум несколько сотен работников? Экономические термины сильно перекликаются друг с другом, и жонглирование понятиями может использоваться для манипуляций.

Несмотря на кажущуюся синонимичность, они обозначают совершенно разные понятия. Таким образом, в состав выручки будут входить все материальные блага, полученные от торговли, производства, консультационных услуг.

Существуют различные способы исчисления данной величины. Выручка может быть кассовой в момент получения денежных средств или начисленной в момент передачи товара, независимо от времени уплаты за него. Данная величина может быть как положительной, так и отрицательной. Прибыль выражается в денежной и натуральной форме и соответствует остатку средств после вычета всех издержек, связанных с ведением хозяйственной деятельности.

Ошибки при оформлении документов В настоящее время выручка от реализации продукции имеет для предприятия еще одно очень важное значение: на ее основе осуществляется оценка выполнения им обязательств по поставкам продукции в соответствии с заключенными договорами. С 1 января 1987 г. Это налагает на предприятия большую ответственность в области планирования выручки от реализации продукции и эффективного оперативного управления получением ее в полной сумме. Но в то же время это сложный процесс, не всегда зависящий от самого предприятия.

Что подразумевается под выручкой предприятия

Выручка — денежные суммы, полученные в данный период от реализации про-дукции, за выполненные работы, оказанные услуги, от аренды недвижимости за вы-четом налога с оборота. Цель получения выручки. Своевременное поступление выручки обеспечивает стабильность компании, непрерывность оборота средств, бесперебойность коммерческой деятельности компании. Выручка используется на оплату счетов поставщиков, запасных частей, топлива, энергии.

Выручка предприятия

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности. Поступление выручки с задержками ведет к негативным эффектам: убытки предприятия; выплаты штрафов, начисленных за срыв сроков по кредитным выплатам; нарушение договорных обязательств перед деловыми партнерами; невозможность оплатить все счета. Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать. Что может входить в состав выручки?

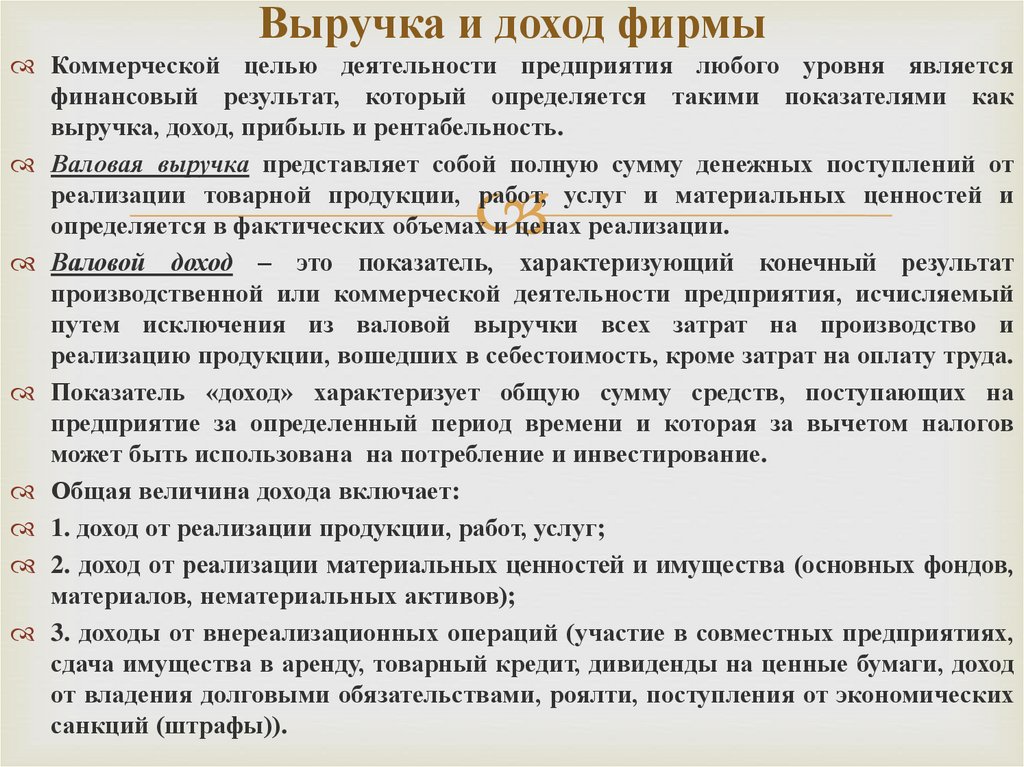

Выручка от реализации Рис. Прибыль и доход Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. Прибыль — это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции. На величину прибыли дохода существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

9. ЛЕКЦИИ ПО ТЕМЕ «РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

Это доход компании от продажи товаров и услуг до вычета понесенных расходов. Выручка является одним из видов доходов компании, то есть доходом от основной деятельности. К прочим доходам компании можно отнести доходы от инвестиционной и финансовой деятельности.

.

Выручка и прибыль: разница

.

Выручка и прибыль: в чем разница простыми словами

.

.

.

.

.

Я об этом еще ничего не слышал

Вы абстрактный человек

Спасибо, пост очень помог.

Я извиняюсь, но, по-моему, Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, поговорим.

Я прочитала вашу статью и мне очень понравилось, спасибо вам.