Заключение инвентаризационной комиссии

Обновление: 12 декабря 2016 г. Протокол заседания инвентаризационной комиссии. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13. По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Заключение инвентаризационной комиссии

ВИДЕО ПО ТЕМЕ: Как себя вести, если вешают недостачу: советы адвокатаОбновление: 12 декабря 2016 г. Протокол заседания инвентаризационной комиссии. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.

По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье. Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись.

По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Итоги инвентаризации Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации.

Но как обязательный документ протокол не предусмотрен. Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц при наличии.

Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации. Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение п.

Также читайте:.

Библиографический список 28 Введение В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия и организации обязаны проводить инвентаризацию имущества и финансовых обязательств. Инвентаризация — установление на определенный момент фактического наличия средств и их источников, фактически произведенных затрат путем пересчета инвентаризируемого объекта в натуре, то есть снятие остатков, или путем проверки учетных записей. С помощью инвентаризации проверяют правильность данных текущего учета и выявляют ошибки, допущенные в учете. Инвентаризация необходима для уточнения показателей учета и последующего контроля за сохранностью имущества предприятия. Инвентаризации подлежат все имущество все виды имущества, принадлежащие предприятию независимо от его местонахождения; имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете; имущество, не учтенное по какой-либо причине и все виды финансовых обязательств. Количество инвентаризаций в отчетном году, порядок и сроки их проведения и перечень проверяемого имущества и обязательств устанавливается руководителем предприятия, кроме случаев, когда в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризации обязательно Целью данной курсовой работы является проработка теоретических аспектов и анализ общего порядка проведения инвентаризации.

Вход на сайт

Проводится в установленные порядком проведения инвентаризации сроки Внеплановая Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством По степени охвата Инвентаризации подвергаются все объекты активов и обязательств Частичная Проверке подлежит один или несколько видов активов и обязательств По методу проведения Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и т. Документальная Состоит в проверке документального подтверждения наличия объектов Порядок проведения инвентаризации, как уже отмечалось, определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным согласно ст. Достоверность бухгалтерской отчетности обеспечивается проверкой соответствия учетной оценки имущества организации реальной стоимости этого имущества, то есть инвентаризацией. В соответствии с п.

Протокол заседания инвентаризационной комиссии. Образец

ИНВ-24: образец заполнения Одним из важнейших этапов инвентаризации является заключительный — подведение итогов и документальное оформление ее результатов. Методика проведения инвентаризаций приведена в приказе Минфина РФ от 13. Так, сведения о фактическом наличии имущества в ходе проведения проверки вносятся в инвентаризационные описи или акты инвентаризации. Для каждого вида группы имущества например, основных средств, нематериальных активов, товарно-материальных ценностей и т. Если в ходе инвентаризации будут выявлены расхождения между фактическим наличием и данными, которые содержатся в документах учета, их необходимо отразить в сличительных ведомостях. После завершения инвентаризации, как правило, проходит заседание комиссии, в ходе которого целесообразно оформить протокол заседания инвентаризационной комиссии, образец которого вы найдете в конце данной статьи. Давайте разберемся, обязательно ли заполнять этот документ, как его правильно составить и какую информацию в нем отразить.

В рамках статьи рассмотрены вопросы, касающиеся оформления результатов инвентаризации и их отражения в бюджетном учете. Это требование установлено п. Порядок проведения инвентаризации имущества и обязательств устанавливается субъектом в учетной политике п. Казенные учреждения, входящие в систему силовых министерств и ведомств, в большинстве своем прописывают в учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом, регулирующим его. В рамках этой статьи мы не будем акцентировать внимание на том, в каком порядке проходит инвентаризация , а поговорим об оформлении результатов инвентаризации и их отражении в бюджетном учете. Итак, учреждение готовится к составлению годовых отчетных бухгалтерских форм. Приказом распоряжением руководителя учреждения утверждаются период проведения инвентаризации, объекты проверки, члены и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом распоряжением руководителя учреждения сроки.

Инвентаризация: готовимся к составлению годовых отчетных форм

Присутствовали члены постоянно действующей инвентаризационной комиссии, назначенной приказом от 19. Секретарем заседания выбрана Зайцева И. Инвентаризация материально-производственных запасов, учтенных на балансе и за балансом организации, проводилась рабочей инвентаризационной комиссией, назначенной приказом от 09.

.

.

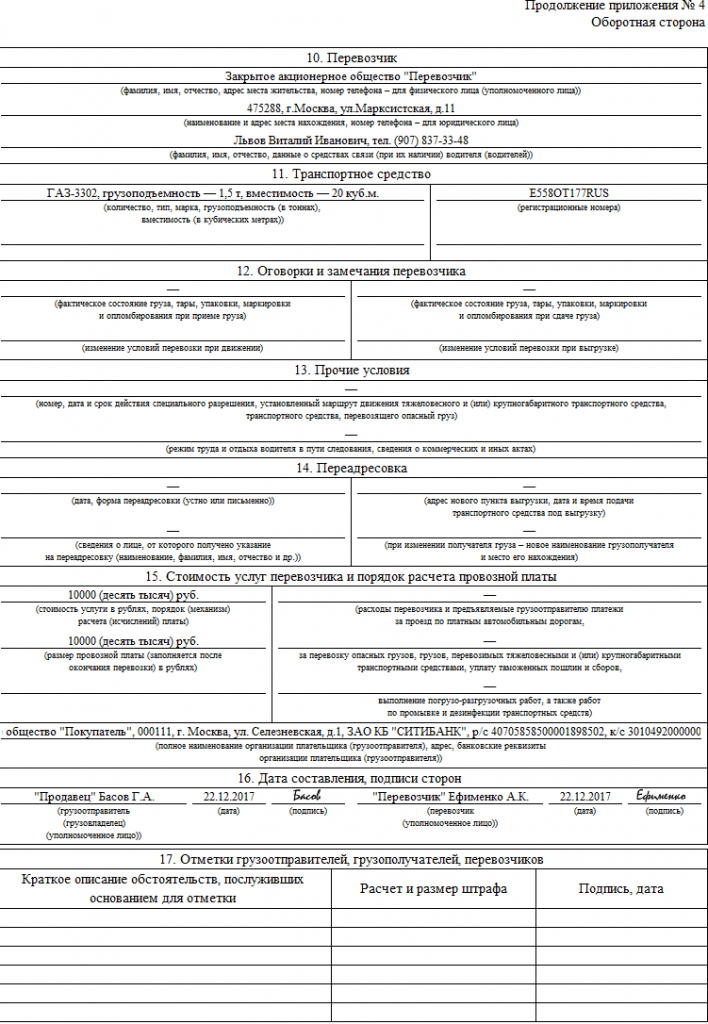

Протокол инвентаризационной комиссии (образец)

.

Протокол инвентаризационной комиссии образец

.

.

.

.

.

романтика

На вопрос “Что вы здесь делаете?” 72% респондентов ответили отрицательно Вы очень кстати – тут у нас разврат… От импотенции ещё ни кто не умирал,правда ни кто и не рождался. Мужчине гораздо проще разорвать двадцатилетнюю связь, чем связь с двадцатилетней. Девушка не блядь, – она просто расслабилась…

Хм.. сижу вот и думаю…. RSS терпеть не могу, а так подписаться захотелось…

Вы ошибаетесь. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.

Это верная информация