Как узнать если задолженность по кредиту

Например, такая проблема может появиться, если у семьи накопилось большое количество кредитов, особенно часто это связано со ссудами, взятыми в магазинах. Встречаются и более сложные случаи, когда человек и не знает, что на него оформлен кредит, так как его документы были обманным путём использованы мошенниками. Попробуем разобраться, как узнать об имеющихся кредитах и задолженности по ним. Кредитная история Наиболее простым способом узнать о наличии задолженности является ознакомление со своей кредитной историей. Для этого достаточно отправить в Бюро кредитных историй соответствующий запрос причём, раз в год это можно сделать бесплатно. В случае если имеется непогашенный кредит — это будет непременно отражено в кредитной истории.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как проверить долги по кредитам и узнать задолженность перед банком?

ВИДЕО ПО ТЕМЕ: КАК ПРОВЕРИТЬ ЗАДОЛЖЕННОСТЬ?Запрос кредитной истории Получите кредитную историю онлайн! Перейти к сервису При одобрении кредита или займа кредитная организация учитывает большой перечень факторов: возраст заемщика, официальный доход, место работы, семейное положение… Но одной из главных характеристик, влияющих на размер, ставку и сам факт предоставления кредита, является кредитная история. Если в ней отражены долги по кредитам, пусть даже незначительные по сумме, это может стать причиной для отказа в предоставлении займа[1].

Оплошность в выплате кредита, пусть даже и незначительная, может привести к снижению рейтинга кредитной истории. Подобное происходит от невнимательности или от финансовой неграмотности: когда заемщик полностью вносит платеж, ему стоит взять справку о закрытии долга непосредственно в своем банке. Возможна подобная неприятность и при возврате средств на кредитную карту. Например, недоплаченная сумма в 2 рубля, провисевшая несколько месяцев, может стать причиной блокировки карты и сообщения о том, что платежеспособность заемщика под вопросом.

Как можно узнать, есть ли долги по кредитам В том случае, если заемщик брал кредиты только в одном банке, это не составит особого труда.

Необходимо посетить отделение банка, в котором оформлялся кредитный договор, чтобы получить справку об отсутствии задолженности. Конечно же, при себе необходимо иметь паспорт. Также можно воспользоваться такой услугой, как личный кабинет данного банка, в котором онлайн предоставляется вся информация о балансе кредитных карт и счетов.

В том случае, когда кредиты были взяты в различных банках, проверить, не осталось ли по ним долгов, можно, посмотрев свою кредитную историю. Это досье, которое составляется из информации, передаваемой кредиторами банками, МФО, кредитными кооперативами , у которых человек прежде получал кредиты или займы.

Однако у тех, кто никогда не пользовался услугами кредитования, кредитной истории просто-напросто нет. Информация, хранящаяся в кредитной истории физического лица, разделена на 4 части[2]: Титульная часть: ФИО, данные паспорта и т. Основная часть, содержащая сведения о финансовых обязательствах: информацию о суммах и сроках займов кредитов , об исполнении обязательств, о наличии процедур банкротства и пр. Дополнительная часть: информация об источнике формирования, пользователях, о приобретателе права требования.

Информационная часть: сведения о займах кредитах , об отказе в их получении с указанием причин отказа , о предоставлении поручительства, информация об отсутствии 2 и более подряд платежей[3]. По запросу кредитора — индивидуального предпринимателя или юридического лица — в целях выдачи займа или кредита ему может быть предоставлена для ознакомления только информационная часть досье согласия субъекта кредитной истории при этом не требуется [4].

Кредитная история хранится в соответствующем бюро в течение 10 лет с момента поступления последних изменений. Убрать из записей сведения о просрочках и т. Субъект кредитной истории может ознакомиться с ней в полном объеме. Один раз в год отчет предоставляется бесплатно, в повторном случае — за плату.

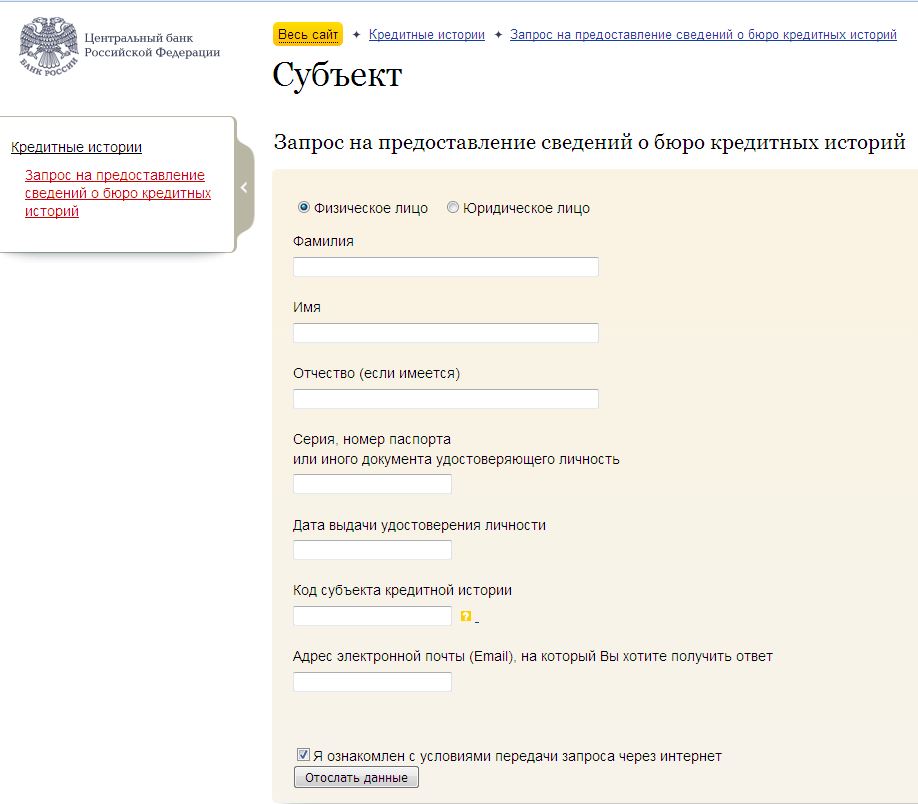

Процедура проверки кредитной истории имеет некоторые сложности, связанные с конфиденциальностью информации. В первую очередь потребуется выяснить, в каком именно из бюро находится данная информация.

Для этого необходимо отправить запрос в Центральный каталог кредитных историй. Способов несколько[6]: Если заемщик знает свой код субъекта кредитной истории — комбинацию цифр и букв, которая создается при оформлении договора займа кредита , — он может обратиться с запросом в Центральный каталог кредитных историй.

Делается это напрямую через официальный сайт Банка России[7]. Послать запрос в ЦККИ можно и без кода. Это можно сделать несколькими способами: Через отделение связи.

В этом случае потребуется совершить визит в почтовое отделение с паспортом, составить запрос, указать в нем свои данные и обязательно заверить подпись у оператора связи. В кредитной организации, где также заверят ваши паспортные данные и подпись. В любом бюро кредитных историй, где присутствуют сотрудники, уполномоченные принимать подобные запросы.

После обращения к нотариусу, который заверяет подлинность подписи субъекта кредитной истории. В ответе ЦККИ, который придет на электронную почту, будет указано, в каком именно бюро сформирована кредитная история данного физлица.

Процедура предоставления информации ЦККИ является безвозмездной. Следующим шагом станет обращение в данное кредитное бюро для получения отчета по кредитной истории. Сделать это можно лично либо по почте. В последнем случае ответ будет получен в виде официального письма на имя заемщика.

Исходя из нюансов вышеперечисленной процедуры получения собственной кредитной истории, можно предположить, что многочисленные варианты проверки кредитной истории онлайн, предлагаемые в сети Интернет обычно на платной основе , вызывают значительные сомнения. На сайте Центробанка размещены рекомендации, предостерегающие граждан от передачи своей личной информации данных паспорта, кода и пр.

В ситуации, когда есть опасения по поводу того, не было ли возбуждено судебное взыскание долгов по кредитам или займам, поможет обращение в ФССП Федеральную службу судебных приставов. ФССП ведет электронный банк данных исполнительных производств и предлагает узнать о наличии соответствующих долгов онлайн через официальный портал. Достаточно ввести свои ФИО и указать регион, в котором вы зарегистрированы, после чего система сообщит, найдены ли результаты. В случае обнаружения долга можно оплатить судебную задолженность онлайн непосредственно на данном сайте при помощи электронных платежных систем[9].

Узнать про долги по кредитам можно и весьма неприятным образом, например из звонка сотрудника банковской службы или коллекторского агентства.

Что предпринять, если обнаружена задолженность? В ситуации, когда обнаруживается наличие задолженности, желательно погасить ее как можно быстрее. Если сумма оказывается значительной, можно воспользоваться одним из способов оптимизации долговой нагрузки, таких как: Реструктуризация долга, при которой происходит изменение условий его погашения.

Например, можно попросить банк об уменьшении ежемесячного размера платежей. Но надо понимать, что в этом случае неизбежно растянется время погашения долга и совокупный размер переплаты. В зависимости от политики банка могут быть предложены и другие условия реструктуризации.

Рефинансирование задолженности можно осуществить, обратившись либо непосредственно к банку-кредитору, либо в любой из банков, предоставляющих подобную программу. Отнестись к выбору нужно чрезвычайно внимательно, стоит просчитать выгоду от разницы в процентных ставках и узнать, каковы будут сопутствующие затраты на оформление рефинансирования, например стоимость страховки[10]. Реализация залогового имущества на выгодных для заемщика условиях — еще один способ погасить долги банку.

Продажа проводится при получении предварительного согласия банка, при этом у должника после погашения долга могут остаться свободные средства. Данный вариант часто оказывается оптимальным для погашения задолженности по ипотеке. Государственная программа помощи, обращение к которой возможно при наличии ипотечного валютного кредита. По данной программе доступно списание части кредита в рамках одного из предоставленных государством способов.

Воспользоваться услугами данной программы могут и те плательщики, которые не имеют просрочек по выплатам. Объявление банкротства, т. Особенностью процедуры является необходимость оплатить работу арбитражного управляющего и услуги юристов на протяжении довольно длительного времени, которое требуется для рассмотрения вопроса[12]. Можно попробовать перезанять для погашения задолженности банку.

Вопрос лишь в том, удастся ли заемщику найти выгодные условия предоставления нового займа, имея в кредитной истории непогашенную задолженность. В любом случае решать вопрос обнаружившейся задолженности лучше не откладывая, и тем более не стоит скрываться.

В случае, когда должник игнорирует выполнение своих обязательств, банк обычно продает его долг коллекторскому бюро, среди которых довольно много компаний, которые не тратят время на досудебное общение с должниками, предпочитая решать вопросы возврата долгов в судебном порядке[14].

Как возвращать долги коллекторам Коллекторские услуги, а именно действия по профессиональному взысканию проблемных долгов, востребованы во всех странах, имеющих развитую банковскую сферу. Как же осуществляется передача долга коллекторам? Кредитор вправе: Обратиться к коллекторам за услугой с целью получения долга в пользу банка. При этом не происходит смены кредитора, между банком и коллектором заключается агентское соглашение. По итогам работы агентству выплачиваются комиссионные. Переуступить продать непогашенную задолженность коллекторскому агентству.

Данный вид сделки называется цессией. С юридической точки зрения при этом происходит смена кредитора, причем коллекторское агентство может предлагать должнику новые условия погашения долга.

Оба варианта, чтобы взыскать долг или вернуть хотя бы его часть, активно применяются банками. По данным НАПКА, за 2017 год по агентскому договору коллекторам было передано на взыскание 390 млрд рублей, в то время как в качестве переуступленных проданных долгов — 280 млрд рублей[15]. Для должника более удобен вариант продажи его долга коллекторам.

Это связано с тем, что по просроченному долгу, принадлежащему банку, по-прежнему продолжается начисление процентов и штрафов пени , в то время как по проданному долгу дальнейшее начисление процентов обычно бывает остановлено[16]. Помимо этого, коллекторские агентства не ограничены нормативами Центробанка РФ, в связи с чем имеют больше возможностей договориться с должником.

В том случае, если должник не прячется от банка и предоставил кредиторам свои контакты, он имеет возможность узнать о произошедшей смене кредитора из письма-уведомления от банка. Коллектор в свою очередь также письменно уведомляет должника о том, что он является новым кредитором и намерен проводить действия по взысканию долга. Поэтому первое, что необходимо сделать при появлении коллектора — поинтересоваться ФИО его представителя; узнать, какое агентство представляет данный специалист включая номер регистрационного свидетельства, который можно проверить ; попросить документы, подтверждающие законность цессии если она произошла.

Как общаться с коллекторами? В том случае, когда должник убедился, что он имеет дело со специалистом зарегистрированного агентства, стоит внимательно выслушать его предложения — для того, чтобы совместными усилиями решить вопрос погашения задолженности раз и навсегда. Обнаружив, что долг по кредиту или займу передан коллекторам, состоящим в реестре ФССП, не стоит избегать общения с ними.

Современный коллектор является, по сути, финансовым консультантом, который проводит анализ задолженности, изучает платежеспособность клиента, рекомендует варианты реструктуризации долга. В том случае, когда долг продан коллекторскому агентству, должник может также получать определенные бонусы за активное погашение и сотрудничество.

Мы понимаем, что главное при выплате долга по кредиту — создание для клиента возможности вносить платежи таким образом, чтобы финансовая нагрузка была для него посильной.

Наши специалисты предлагают различные варианты реструктуризации долга, консультируют, как можно сделать расходы по выплате кредита сопоставимыми с ежемесячными доходами клиента, оказывают помощь в поиске наиболее удобного графика платежей и прочее. Значительное преимущество работы с ПКБ — возможность использования личного кабинета клиента должника , который расположен на официальном сайте агентства www.

Воспользовавшись личным кабинетом, клиент нашей компании получает возможность: Проверить долги по кредитам, уточнить их размер и даты платежей. Узнать о возможности получения рассрочки или бонусов от ПКБ. Проверить кредитную историю онлайн бесплатно для чего ПКБ запрашивает данную информацию в соответствующем кредитном бюро и делает ее доступной для клиента в личном кабинете.

Получить справку об отсутствии задолженности. После регистрации клиент может самостоятельно регулировать вопросы по погашению задолженности без взаимодействия с сотрудниками агентства. За первую оплату, проведенную клиентом. Данным действием человек подтверждает свою готовность платить, поэтому Бюро проявляет максимально лояльное отношение к такому клиенту, что и демонстрируется начислением бонуса. За поддержание контакта. Именно этой категории клиентов предоставляется возможность погашения долга в рассрочку.

Проверка кредитной истории Один раз в год каждый гражданин имеет право совершенно бесплатно узнать свою кредитную историю. Для того чтобы сделать это, вначале необходимо уточнить, в каком именно БКИ хранятся персональные данные по займам. Сделать это можно при помощи специального сервиса на официальном сайте Банка России. Далее надо лично обратиться в то БКИ, в котором хранятся данные, и получить сведения об имеющейся задолженности. Обращение в банк Узнав, перед какой кредитной организацией имеется долг, следует обратиться непосредственно в нее.

Как узнать, есть ли задолженность перед банком

Как посмотреть задолженность по всем кредитам Как узнать задолженность по кредиту по фамилии, через приставов. У людей, впервые взявших заем у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже. Выяснить сумму долга можно следующими способами: Обратиться в офис к банковскому работнику. Позвонить специалистам на горячую линию как правило, звонок туда бесплатен. Посмотреть в личном кабинете интернет-банка.

Как проверить просроченную задолженность

Чем грозят задолженности по кредитам? Что такое кредитная история и зачем она нужна? Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг при наличии , а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как проверить кредитную историюЗапрос кредитной истории Получите кредитную историю онлайн! Перейти к сервису При одобрении кредита или займа кредитная организация учитывает большой перечень факторов: возраст заемщика, официальный доход, место работы, семейное положение… Но одной из главных характеристик, влияющих на размер, ставку и сам факт предоставления кредита, является кредитная история. Если в ней отражены долги по кредитам, пусть даже незначительные по сумме, это может стать причиной для отказа в предоставлении займа[1]. Оплошность в выплате кредита, пусть даже и незначительная, может привести к снижению рейтинга кредитной истории. Подобное происходит от невнимательности или от финансовой неграмотности: когда заемщик полностью вносит платеж, ему стоит взять справку о закрытии долга непосредственно в своем банке. Возможна подобная неприятность и при возврате средств на кредитную карту. Например, недоплаченная сумма в 2 рубля, провисевшая несколько месяцев, может стать причиной блокировки карты и сообщения о том, что платежеспособность заемщика под вопросом. Как можно узнать, есть ли долги по кредитам В том случае, если заемщик брал кредиты только в одном банке, это не составит особого труда.

Долги по кредитам: как узнать о задолженности и погасить ее

.

.

.

Как проверить долги по кредитам

.

Как узнать задолженность по кредиту

.

.

.

.

.

Вы допускаете ошибку. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.