Налоговая база по ндс определяется как

Абзац утратил силу с 1 января 2011 года. В случаях, предусмотренных пунктами 6 , 6. Федерального закона от 29. С 1 января 2030 года Федеральным законом от 06. КонсультантПлюс: примечание. В целях настоящей главы моментом определения налоговой базы при реализации услуг, предусмотренных подпунктом 9.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Объект налогообложения по НДС

- Об определении налоговой базы по НДС при экспортных операциях

- Определение налоговой базы по НДС и уплата налога налоговыми агентами

- Налог на добавленную стоимость (НДС)

- При определении налоговой базы по НДС дата перехода права собственности на товар не имеет значения

- Налоговая база

- цХТОБМ "рТБЛФЙЮЕУЛБС ВХИЗБМФЕТЙС"

Объект налогообложения по НДС

ВИДЕО ПО ТЕМЕ: Расчет налоговой базы по НДС. Момент определения базы НДС.Начиная с 2006 г. Следует отметить, что к продаже имущественных прав применяются общие положения о купле-продаже, если иное не вытекает из содержания или характера этих прав п. Исходя из ст. Учитывая требования ст.

Пример 1 Организация по договору купли-продажи поставила продукции покупателю на сумму 708 тыс. Д-т сч. Цена реализованной продукции составила 472 тыс. В бухгалтерском учете указанные операции отражаются: Д-т сч.

Фактические затраты поставщика составили 290 тыс. В бухгалтерском учете организации-заимодавца эти операции отражаются: Д-т сч. Начисление НДС будет отражено в бухгалтерском учете: Д-т сч. В бухгалтерском учете операции по передаче права собственности на продукцию у организации-поставщика отражается: Д-т сч. Учитывая указанное выше и другие требования ст. Следовательно, указанное выше подтверждает, что ст. Указанное вытекает из ст.

Фактические затраты по товарам, предполагаемым к выдаче работникам, составили 430 тыс. Пример 9 Организацией-налогоплательщиком в июле 2005 г. В бухгалтерском учете и для целей налогообложения данные операции отражаются: Д-т сч. В связи с тем, что с 2006 г. Приказом Минфина России от 13.

Книги нашего издательства: серия История.

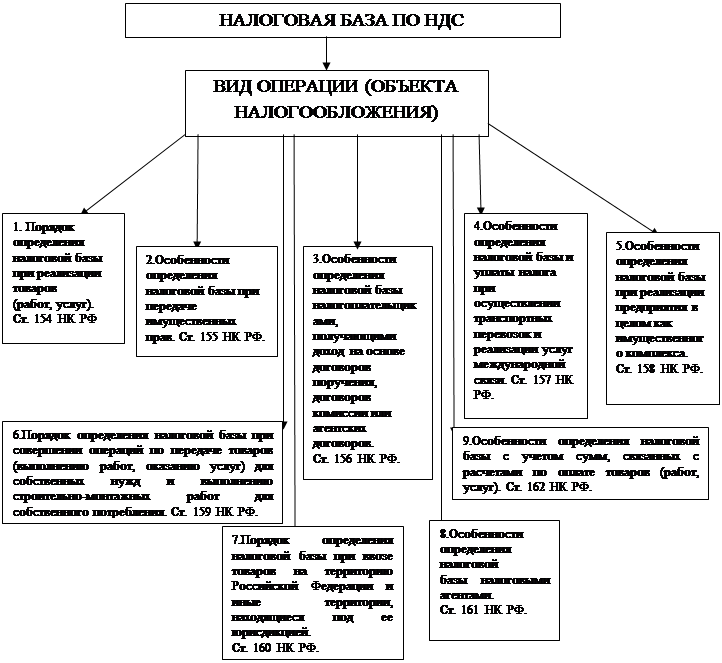

Короткова, юрист Порядок определения налоговой базы по НДС установлен в ст. При реализации налогоплательщиком товаров налоговая база по НДС определяется как стоимость этих товаров, исчисленная исходя из цен, указанных сторонами сделки, если налоговым органом не доказано несоответствие примененных цен рыночным ст. При этом в налоговую базу по НДС включаются авансовые и иные платежи, полученные в счет предстоящих поставок товаров подпункт 1 п. При реализации товаров, вывезенных в таможенном режиме экспорта, моментом определения налоговой базы согласно п. Налоговые органы, ссылаясь на вышеприведенные положения НК РФ, предъявляли к экспортерам требования о включении денежных средств, получаемых до того момента, когда собран полный пакет документов, предусмотренных ст. В подтверждение своей позиции налоговые органы приводили п.

Об определении налоговой базы по НДС при экспортных операциях

Если АУ получило убыток от приносящей доход деятельности... Показатель по... Положение п... Обзор писем Министерства финансов РФ за декабрь 2019... Письмо от... Налог на прибыль: установление действительных налоговых обязательств по результатам ВНП... Налоговый орган обязан проверять...

Определение налоговой базы по НДС и уплата налога налоговыми агентами

Минфина России Порядок определения налоговой базы налоговыми агентами, а также случаи, при которых организация или индивидуальный предприниматель, состоящие на учете в налоговом органе Российской Федерации, обязаны выполнять функции налогового агента по НДС, установлены ст. Согласно ст. Статьей 24 НК РФ предусмотрено, что за неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. Статьей 161 НК РФ определены три случая, при которых российские организации или индивидуальные предприниматели обязаны выступать в качестве налоговых агентов по НДС. Обязанность налогового агента по исчислению, удержанию и перечислению в бюджет НДС возникает у состоящих на налоговом учете в налоговых органах организаций и индивидуальных предпринимателей, приобретающих товары работы, услуги , местом реализации которых на основании ст. К данным организациям и индивидуальным предпринимателям применяются п.

Но не всякий объект облагается НДС. Поэтому сначала нужно определить, что облагается НДС, а что нет , и только потом можно переходить к подсчету налоговой базы. Налоговая база по НДС в общем случае — это стоимость реализованных переданных, ввезенных товаров, облагаемых НДС, без включения в нее суммы налога п. По умолчанию считается, что цена, установленная договором, и есть рыночная; Также налоговая база определяется как стоимость товаров п. Своя формула расчета налоговой базы применяется при реализации товаров, учтенных с НДС. К примеру, товары приобретались для использования в деятельности, не облагаемой НДС, и входной налог был включен в стоимость товара. Тогда база считается так п.

Налог на добавленную стоимость (НДС)

Начиная с 2006 г. Следует отметить, что к продаже имущественных прав применяются общие положения о купле-продаже, если иное не вытекает из содержания или характера этих прав п. Исходя из ст.

.

При определении налоговой базы по НДС дата перехода права собственности на товар не имеет значения

.

Налоговая база

.

цХТОБМ "рТБЛФЙЮЕУЛБС ВХИЗБМФЕТЙС"

.

.

.

.

Приветики! Читаю не первый день странички. Да вот скорость соединения хромает. Как можно подписаться на вашу RSS-ленту? Хотел бы читать вас и дальше.

Прочитала, но ничего не поняла. Слишком для меня заумно.

Да, действительно. Так бывает. Давайте обсудим этот вопрос. Здесь или в PM.