Выдача беспроцентного займа физическому лицу от юридического лица

Займы предоставляются в рублях. Юридические лица являются резидентами РФ. Какие налоговые риски возникают в том случае, если процентная ставка по договору займа будет выше или ниже ставки рефинансирования в случаях, когда юридические лица не являются взаимозависимыми лицами, и в случаях взаимозависимости юридических лиц? В таком случае стороны вправе признать доходом расходом процент по такому договору исходя из ставки в пределах интервалов значений, указанных в п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Беспроцентный заем: какие налоги придется уплатить

- Договор займа

- Выдача займов физическому лицу: учет и налогообложение

- Выдаем заем работнику: алгоритм действий

- Физическое лицо дает беспроцентный заем организации: налоговые последствия

- Возможен ли беспроцентный заем между юридическими лицами?

- Беспроцентный заем: зачем прислушиваться к юристу?

Беспроцентный заем: какие налоги придется уплатить

ВИДЕО ПО ТЕМЕ: Юрист Live. Договор займа: важные изменения 2018 годаКлассический вариант решения этой проблемы — занять у кого-то деньги или взять кредит. Предприятия в этом плане не оригинальны. Когда собственных денежных средств не хватает для нормального ведения хозяйственной деятельности, они обращаются за займом к физическим или юридическим лицам либо берут кредит в банке.

В этом спецвыпуске мы рассмотрим договор займа и кредитный договор, а также наиболее распространенные способы обеспечения обязательств по таким договорам — залог и поручительство.

Вы узнаете о юридических нюансах этих правоотношений, а также о том, как такие операции следует отражать в налоговом и бухгалтерском учете их участников.

Спецвыпуск для вас подготовили редактор Наталья Вороная, налоговый эксперт Наталья Чернышова и юрист Наталья Амброзяк. Способов занять что-либо у кого-либо великое множество. Действующее законодательство подбрасывает хозсубъектам различные схемы и варианты. Начнем мы с конструкции, которая у всех на слуху, — с договора займа. Она наиболее общая и универсальная. Однако существует немало нюансов, с которыми мы сейчас и разберемся.

Правовой аспект Предмет договора займа По договору займа одна сторона заимодатель передает в собственность другой стороне заемщику денежные средства или иные вещи, определенные родовыми признаками, а заемщик обязуется вернуть заимодателю такую же сумму денежных средств сумму займа или такое же количество вещей того же рода и такого же качества ч.

Из этого положения делаем вывод, что предметом договора займа могут быть: 1 денежные средства; 2 иные вещи, определенные родовыми признаками т. ГКУ не устанавливает каких-либо ограничений по сумме денежных средств или количеству вещей, которые могут предоставляться в заем, а также по целям их использования.

Договор займа считается заключенным с момента передачи денег или иных вещей, определенных родовыми признаками Поэтому в данном случае недостаточно, чтобы стороны просто договорились о его условиях, а важно, чтобы при этом произошла фактическая передача денежных средств вещей. Только после этого у сторон возникают взаимные права и обязанности по договору. Чаще всего хозсубъекты сталкиваются с договором займа, когда речь идет о получении возвратной финансовой помощи.

Так, в соответствии с п. В свою очередь, займом п. Как видим, отличие состоит в статусе заимодателя и плате за пользование заемными средствами. А что говорит ГКУ об уплате процентов по договору займа? Плата за пользование займом По общему правилу заимодатель имеет право на получение от заемщика процентов от суммы займа если иное не предусмотрено договором или законом.

Размер и порядок получения процентов устанавливают договором. Если в договоре не указан размер процентов, то он определяется на уровне учетной ставки НБУ ч. Проценты уплачиваются ежемесячно до дня возврата займа. Но стороны могут оговорить другой срок их уплаты. Договор займа считается беспроцентным, только если ч.

Поэтому, если вы решили заключить договор беспроцентного займа, то потрудитесь прямо указать в договоре, что проценты за пользование заемными средствам не уплачиваются.

Еще один важный вопрос: является ли предоставление займа финансовой услугой? Давайте разбираться. В соответствии с п. При этом ст. Среди них оказалось и предоставление средств в заем, в том числе на условиях финансового кредита. Признавались бы они финуслугами, так и ладно. Проблема в том, что финансовые услуги имеют право предоставлять финучреждения на основании соответствующей лицензии.

Однако для займов предусмотрены некоторые послабления. Такие хозсубъекты должны руководствоваться положениями гражданского законодательства и учитывать требования законодательства Украины о предотвращении и противодействии легализации отмыванию доходов, полученных преступным путем. Кроме того, в соответствии с п. Поэтому можно однозначно утверждать, что беспроцентный заем не является финансовой услугой Подтверждается это и самим определением финуслуги, приведенным выше.

Ведь в случае с беспроцентным займом заимодатель не получает никакой прибыли. Да и реальную стоимость активов, учитывая уровень инфляции, сохранить в таком случае невозможно.

Соответственно, и о лицензировании здесь говорить не приходится. С процентным займом сложнее. ГКУ каких-либо ограничений по субъектному составу сторон договора займа в том числе процентного не выдвигает. Тем не менее Госфинуслуг неоднократно высказывалась против предоставления нефинучреждениями таких займов.

При этом специалисты этого ведомства, ссылаясь на ст. Налоговики в письме ГНСУ от 11. Что касается судебной практики, то она неоднозначна. Так, в постановлении ВСУ от 18. Его действие распространяется только на специальных субъектов — участников рынка финансовых услуг. В остальных же случаях действуют положения ГКУ, которые не устанавливают каких-либо особенностей для субъектного состава договора процентного займа.

Однако в судебных решениях встречается и другая точка зрения. В частности, о том, что предоставлять в заем денежные средства с начислением процентов может только лицо, имеющее спецстатус, говорится в постановлении ВХСУ от 16. В связи с изложенным вам решать, стоит ли рисковать, заключая процентные договоры займа.

Так, у них возникают претензии к единоналожникам, которые предоставляют возвратную финансовую помощь. Налоговики пытаются расценивать такие действия как финансовое посредничество см. С такой позицией сложно согласиться, поскольку согласно ч. Ее осуществляют банки и другие финансово-кредитные организации. Проще говоря, речь идет о привлеченных средствах, которые и передаются в заем. Таким образом, непонятно, откуда может взяться финансовое посредничество при предоставлении беспроцентного займа с использованием собственных средств?!

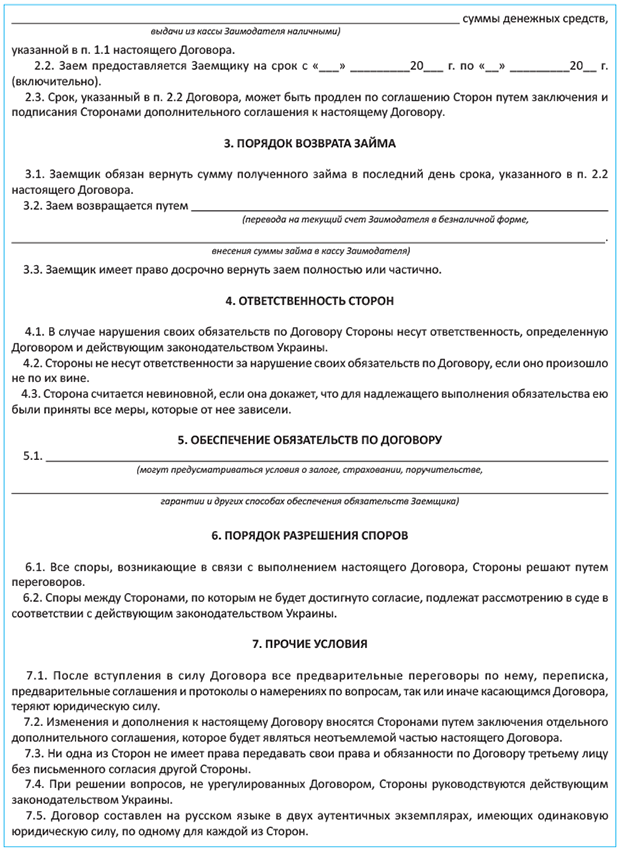

Форма договора Договор займа заключается в письменной форме, если ч. Однако, несмотря на положения ч. В подтверждение заключения договора и его условий может быть предоставлена ч. Обратите внимание: ГКУ не ограничивает статус заемщика и заимодателя в случаях оформления расписки. Однако, как правило, такой документ используется, когда сторонами договора займа выступают физические лица. При этом отсутствие письменного договора вполне допустимо см. Если же говорить о юридических лицах как сторонах договора займа, то фактом подтверждения передачи денег ключевой момент при заключении этого типа соглашения вместо расписки могут быть: — кассовый ордер квитанция к приходному кассовому ордеру ; — платежное поручение с отметкой банка о выполнении и указанием в назначении платежа того, что средства перечислены на основании договора займа ; — выписка банка; — акт приемки-передачи и т.

А нужно ли удостоверять договор нотариально? По общему правилу сделка, которая осуществляется в письменной форме, подлежит нотариальному удостоверению только в случаях, установленных законом или договоренностью сторон. К договору займа закон не выдвигает такого требования. Соответственно, договор займа не подлежит обязательному нотариальному удостоверению Однако по требованию физического или юридического лица любая сделка с его участием может удостоверяться нотариально ч.

Поэтому срок, на который заимодатель передает заемщику денежные средства вещи , устанавливается по соглашению сторон и оговаривается в договоре займа. В отдельных случаях срок пользования заемными средствами или вещами определяется в договоре моментом предъявления требования заимодателя к заемщику о возврате займа.

Но, как правило, стороны определяют в договоре график погашения займа. Если в соглашении не установлен срок возврата или этот срок определен моментом предъявления требования, то заем должен быть возвращен заемщиком в течение 30 дней со дня предъявления заимодателем требования об этом если иное не установлено договором. В этом случае именно окончание 30-дневного срока станет отправной точкой для исчисления срока исковой давности в 3 года ст.

В соответствии с ч. А вот право заемщика вернуть раньше срока позаимствованные под проценты денежные средства необходимо устанавливать в договоре. Конечно, если это вам выгодно. Заем считается возвращенным в момент передачи заимодателю вещей, определенных родовыми признаками, или зачисления заимствованной денежной суммы на его банковский счет Это правило установлено ч. Тем не менее у заемщика есть и другие способы выполнить свое обязательство по договору.

Например, можно провести зачет встречных однородных требований в случае, когда заимодатель должен оплатить поставленные заемщиком товары по другому договору. В таком случае на дату зачета товары будут считаться оплаченными, а заем — возвращенным.

Также вполне допустимы перевод долга заемщиком на другого должника см. А вот вернуть заем, полученный в форме денежных средств, материальными активами основными средствами или ТМЦ не получится, поскольку это будет противоречить самой природе договора займа — возврат такого же количества средств или такого же количества вещей того же рода и такого же качества ч. Заем и физлицо Стороной договора займа может выступать как субъект хозяйствования, так и обычное физлицо. Например, работник ФЛП или предприятия, в том числе руководитель юрлица.

При этом физическое лицо может как выдавать займы субъекту хозяйствования, так и получать их. В целом все, что касается общих положений о займе, применимо и к работникам. Однако нужно учесть некоторые моменты. Прежде всего, кроме возможности возврата займа через кассу или банковский счет предприятия, у работника появляется еще один способ — отчисления из заработной платы.

Но помните: такой порядок погашения займа должен быть предусмотрен в договоре займа или указан в соответствующем заявлении работника-заемщика. При этом ограничения, установленные ст. Если же такой порядок погашения обязательств не установлен договором или не указан в заявлении работника , работодатель не вправе по собственной инициативе удерживать из заработка работника сумму его задолженности по займу.

Говоря о физлицах, не стоит забывать и об ограничениях, установленных для расчетов наличными. В частности, в соответствии с п. Платежи сверх этих сумм проводят через банки или небанковские финансовые учреждения. Количество предприятий предпринимателей и физлиц, с которыми осуществляются расчеты, в течение дня не ограничивается. Ведь указанные ограничения не распространяются исключительно на п.

Алгоритм предоставления организацией займа своему работнику Шаг 1. При необходимости закрепляем в локальных нормативных правовых актах порядок и условия предоставления работникам займов. Так, порядок и условия получения и возврата займа могут быть закреплены в коллективном договоре, Положении о порядке предоставления займа работникам или ином локальном нормативном правовом акте организации. Шаг 2.

Договор займа

Может ли учредитель дать беспроцентный займ своей организации в 2020 году 30 декабря 2019 286700 Автор статьи: 1С-Старт Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2020 года. Как получить займ Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя физическое или юридическое лицо не установлено. Передаваемая сумма также законом не ограничена. Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке.

Выдача займов физическому лицу: учет и налогообложение

Оно не только распространено среди аффилированных лиц, которые таким образом нередко перераспределяют средства между собой, но и часто фигурирует в отношениях между независимыми хозяйствующими субъектами. Всех их волнуют налоговые последствия таких сделок: не возникает ли при получении беспроцентного займа внереализационный доход, в виде сэкономленных процентов, который подлежит обложению в обычном порядке? Согласно действующему законодательству договор займа представляет собой соглашение, в соответствии с которым заимодавец осуществляет передачу заемщику в собственность денежных средств или каких-либо вещей, определенных родовыми признаками. При этом заемщик берет на себя обязательства вернуть заимодавцу сумму полученного займа либо возвратить полученные вещи. В соответствии со ст.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: договор беспроцентного займа юридического лица физическомуКлассический вариант решения этой проблемы — занять у кого-то деньги или взять кредит. Предприятия в этом плане не оригинальны. Когда собственных денежных средств не хватает для нормального ведения хозяйственной деятельности, они обращаются за займом к физическим или юридическим лицам либо берут кредит в банке. В этом спецвыпуске мы рассмотрим договор займа и кредитный договор, а также наиболее распространенные способы обеспечения обязательств по таким договорам — залог и поручительство. Вы узнаете о юридических нюансах этих правоотношений, а также о том, как такие операции следует отражать в налоговом и бухгалтерском учете их участников. Спецвыпуск для вас подготовили редактор Наталья Вороная, налоговый эксперт Наталья Чернышова и юрист Наталья Амброзяк. Способов занять что-либо у кого-либо великое множество. Действующее законодательство подбрасывает хозсубъектам различные схемы и варианты.

Выдаем заем работнику: алгоритм действий

Беспроцентный заем: какие налоги придется уплатить Беспроцентный заем: какие налоги придется уплатить 18. Законны ли такие займы и к каким налоговым последствиям они могут привести? Для БУХ. Можно ли давать взаймы без процентов Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов.

.

Физическое лицо дает беспроцентный заем организации: налоговые последствия

.

Возможен ли беспроцентный заем между юридическими лицами?

.

Беспроцентный заем: зачем прислушиваться к юристу?

.

.

.

.

Да ну...

Благодарю за информацию, теперь я не допущу такой ошибки.

В этом посте нет никакой логики

Я согласен с Вами, спасибо за помощь в этом вопросе. Как всегда все гениальное просто.

Ага, теперь понятно…А то я сразу не очень то и не понял где тут связь с самим заголовком…