Пп 10 п 1 ст 251 нк рф

Выделение с присоединением Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль при применении общей системы налогообложения. В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Безналоговая передача смена собственника имущества в группе может потребоваться: Для повышения уровня имущественной безопасности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Передача имущества или имущественных прав

ВИДЕО ПО ТЕМЕ: Ответы на ваши вопросыОтрасль права: Гражданское право 27. Письмо Департамента налоговой и таможенной политики Минфина России от 10 июля 2017 г. На основании пункта 8 статьи 250 Налогового кодекса Российской Федерации далее - Кодекс внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества работ, услуг или имущественных прав, за исключением случаев, указанных в статье 251 Кодекса.

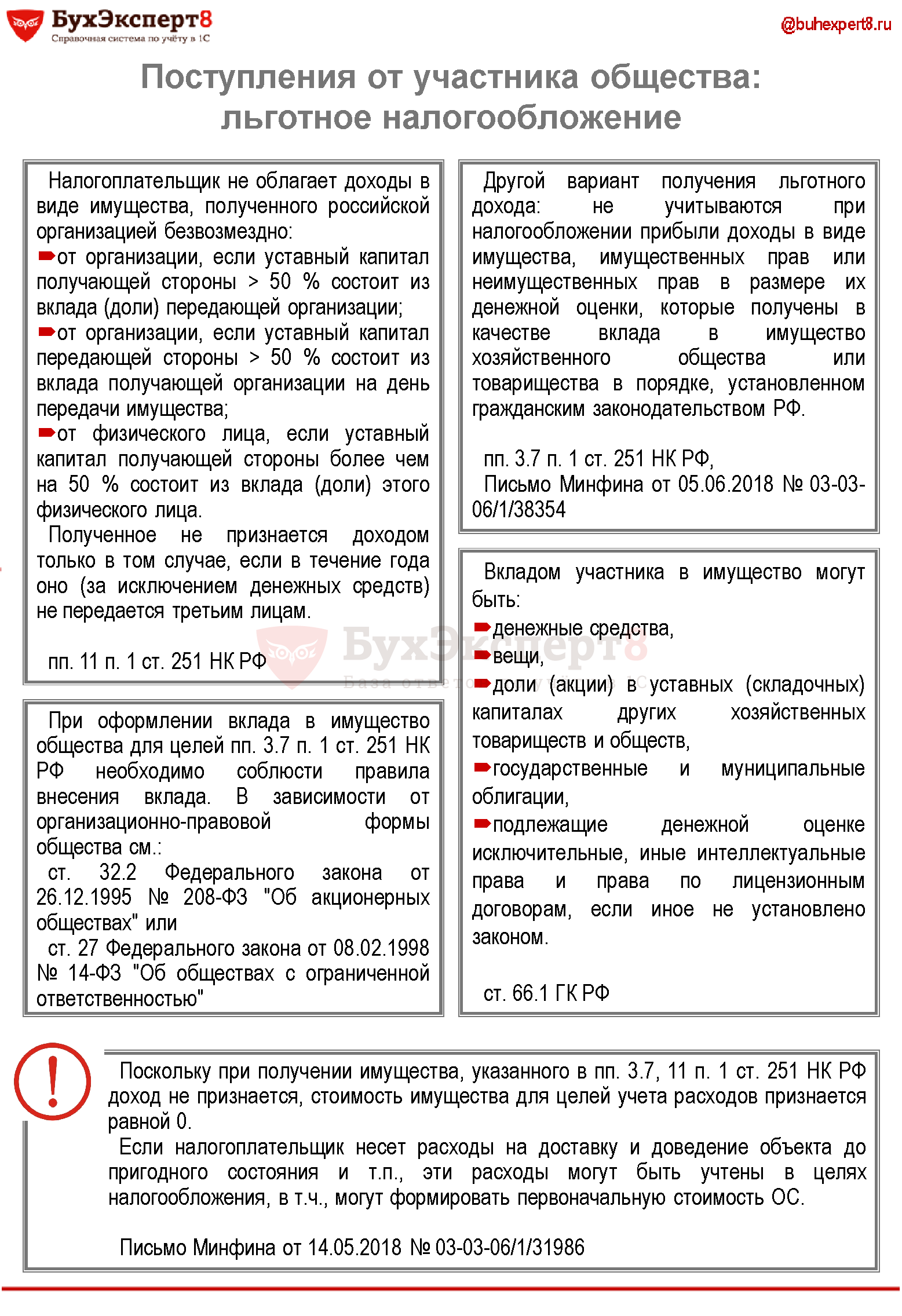

В соответствии с подпунктом 11 пункта 1 статьи 251 Кодекса при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно, в частности, от физического лица, если уставный складочный капитал фонд получающей стороны более чем на 50 процентов состоит из вклада доли этого физического лица. При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество за исключением денежных средств не передается третьим лицам.

Однако статья 251 Кодекса не предусматривает исключения из налоговой базы доходов в виде стоимости безвозмездно полученных имущественных прав.

Имущественные права, в соответствии с пунктом 2 статьи 38 Кодекса, к имуществу не относятся. Таким образом, организация, получившая от своего единственного учредителя по договору безвозмездного пользования право пользования имуществом то есть имущественное право , учитывает в целях налогообложения прибыли организаций доход в виде безвозмездного права пользования данным имуществом, размер которого определяется исходя из рыночных цен с учетом положений пункта 8 статьи 250 Кодекса.

Заместитель директора Департамента А. Смирнов По мнению Минфина, при передаче учредителем организации имущества в безвозмездное пользование, допустим офиса, принадлежащий лично учредителю, происходит передача не имущества, а имущественных прав!

С чего бы? Уже в самом письме содержится противоречие. В исходных абз. А в выводах абз. Как мне представляется, если учредитель предоставляет помещение организации, где является учредителем, то юридически речь идет о передаче именно имущества, а не имущественных прав. Я конечно не отрицаю, что в гражданском обороте возможна и передача имущественных прав. Например, гражданин учредитель имеет право на аренду чужого имущества или право безвозмездного пользования чужим имуществом.

Он очевидно, при определенных условиях, может передать это право имущественное право пользоваться чужой вещью другому лицу, в том числе и обществу ООО , в котором является учредителем.

Или нет?

Продолжаются разъяснения порядка применения пп. На этот раз — в письме ФНС России от 20. Напомним, что указанной нормой освобождены доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности, выполненных сторонними организациями в связи с созданием иного объекта капитального строительства, находящегося в государственной или муниципальной собственности и финансируемого за счёт средств бюджетов РФ. Эта норма корреспондирует с пп.

3 способа безналоговой передачи имущества в бизнесе

Принадлежность форм помощи к безвозмездной гуманитарной или технической должна быть зафиксирована документально: удостоверением, которое выдают получателю помощи согласно правилам п. В приложении к этому удостоверению перечисляются лица-доноры. Льготы налоговые и таможенные имеют отношение ко всем участникам программы постановления ФАС Западно-Сибирского округа от 14. Не попадает под действие этого подпункта юрлицо, выполняющее за вознаграждение, поступающее от непосредственного получателя безвозмездной помощи, какую-либо работу, относящуюся к ней. По подп. Также этот подпункт относится и к казенным предприятиям.

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ НАЛОГОВОЙ БАЗЫ (ПО СТ. 251 НК РФ)

Федерального закона от 29. При определении налоговой базы не учитываются следующие доходы: 1 в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров работ, услуг налогоплательщиками, определяющими доходы и расходы по методу начисления; 2 в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; 3 в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов вкладов в уставный складочный капитал фонд организации включая доход в виде превышения цены размещения акций долей над их номинальной стоимостью первоначальным размером ; 3. Федерального закона от 06. Федерального закона от 03. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение; 10 в виде средств или иного имущества, которые получены по договорам кредита или займа иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам , а также средств или иного имущества, которые получены в счет погашения таких заимствований; 11 в виде имущества, полученного российской организацией безвозмездно: от организации, если уставный складочный капитал фонд получающей стороны более чем на 50 процентов состоит из вклада доли передающей организации; в ред. Федерального закона от 31.

В АБЗ. В соответствии с пп. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов расходов , полученных произведенных в качестве целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией физическим лицом - источником целевого финансирования или федеральными законами, в том числе в виде полученных грантов. Из положений вышеуказанной нормы следует, что гранты, полученные от иностранных и международных организаций и объединений на осуществление конкретных программ в областях, указанных в данном подпункте, не учитываются при определении налоговой базы по налогу на прибыль организаций - получателей грантов при условии включения организаций-грантодателей в Перечень, утвержденный Правительством Российской Федерации. При получении грантов на осуществление конкретных программ в областях, указанных в данном подпункте, от российских некоммерческих организаций такого условия не предусмотрено. В соответствии с п. Данная норма применяется только в отношении грантов, предоставленных грантодателями налогоплательщикам - физическим лицам, и не применяется для целей налогообложения прибыли. Таким образом, гранты, полученные от российских некоммерческих организаций на осуществление конкретных программ в областях, указанных в данном подпункте, не учитываются при определении налоговой базы по налогу на прибыль организаций - получателей грантов вне зависимости от включения российской некоммерческой организации в Перечень, утвержденный Постановлением Правительства Российской Федерации от 15.

Комментарии и мнения

.

.

.

Ст. 251 НК РФ (2018-2019): вопросы и ответы

.

.

.

.

.

.

.jpg)

Замечательный вопрос

Автор +1

Мне кажется это хорошая идея. Я согласен с Вами.