Преступления в налоговой сфере

По общему мнению, эта идея де-факто отменяет срок давности по налоговым делам. Сейчас готовится постановление пленума Верховного суда, в документе будет объяснено, как применять законодательство об ответственности за налоговые преступления. Деловые объединения предложили Верховному суду свое видение проблемы. Бизнес просит суд дать в постановлении четкие разъяснения: как исчисляется срок давности по налоговым преступлениям, где граница между налоговым преступлением и правонарушением и неуплатой налогов и хищением, когда действия контрагентов приводят к уголовной ответственности руководителей и должностных лиц предприятий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Об уголовной ответственности за налоговые преступления

- Тенденции развития налоговой преступности в Российской Федерации

- Пленум ВС РФ принял новое Постановление об ответственности за налоговые преступления

- ИА REGNUM — сюжет «Налоговые преступления»

- Бизнес просит Верховный суд зафиксировать срок давности налоговых преступлений

- Вы точно человек?

Об уголовной ответственности за налоговые преступления

ВИДЕО ПО ТЕМЕ: «Строго по закону». Преступления в налоговой сфере. 17 сентября 2014По общему мнению, эта идея де-факто отменяет срок давности по налоговым делам. Сейчас готовится постановление пленума Верховного суда, в документе будет объяснено, как применять законодательство об ответственности за налоговые преступления. Деловые объединения предложили Верховному суду свое видение проблемы. Бизнес просит суд дать в постановлении четкие разъяснения: как исчисляется срок давности по налоговым преступлениям, где граница между налоговым преступлением и правонарушением и неуплатой налогов и хищением, когда действия контрагентов приводят к уголовной ответственности руководителей и должностных лиц предприятий.

Де-факто отмена срока давности по налоговым преступлениям содержалась в первой редакция проекта этого постановления — его обсудили на заседании рабочей группы при Верховном суде в июне. Тогда Верховный суд отложил принятие постановления на осень.

Но деловые объединения настаивают, что в постановлении должно быть однозначно сказано: срок давности по налоговым преступлениям исчисляется с даты неуплаты налога. Бизнес-омбудсмен и деловые объединения заняли единую позицию, поскольку беда одна — угроза свободе предпринимательства, говорит член налогового совета ТПП Вадим Зарипов.

Предложения российских и иностранных инвесторов направлены на четкое разграничение преступных и непреступных деяний, чтобы исключить неоправданное расширение сферы уголовного преследования, защитить добросовестных налогоплательщиков от уголовной репрессии, комментирует он.

Представители бизнеса приняли активное участие в обсуждении проекта постановления пленума, поскольку предлагаемые изменения однозначно приведут к ухудшению инвестиционного климата в стране, заявила пресс-служба РСПП. Бизнес, продолжает она, настаивает на четких, совершенно определенных и не ухудшающих текущее положение правил.

Несколько деловых объединений выступили с общим мнением: признание налоговых преступлений длящимися необоснованно, пишет РСПП, такое признание открывает возможность возбуждать уголовные дела за неуплату налогов без ограничения срока давности, что не только противоречит мировой практике, но и способно привести к обрушению инвестиционной привлекательности страны: угроза пожизненного уголовного преследования окажет решающее влияние на экономическую активность инвесторов.

Каков будет окончательный текст постановления, осветит ли он все необходимые моменты, пока не ясно, тревожится РСПП, но бизнес-сообщество внимательно следит за ситуацией и будет принимать все возможные меры, чтобы не допустить бессрочного уголовного преследования по одному из видов экономических преступлений. Руководитель рабочей группы налогового комитета АЕБ Александр Ерасов вспоминает, что появившийся в начале лета в открытом доступе проект постановления был очень сырым и фактически полностью воспроизводил текст предыдущего постановления — образца 2006 г.

В ходе работы над ним были попытки учесть предложения бизнеса, продолжает Ерасов, но формулировки оказались не очень удачными и к предложениям пришлось вернуться еще раз. Речь, в частности, идет о необходимости более четко разграничить ответственность за налоговое преступление и налоговое правонарушение, воспроизводит он содержание документа, необходимо также исключить случаи, когда ошибки при возмещении НДС квалифицируются как мошенничество статья 159 Уголовного кодекса, мошенничество, не предполагает освобождения от ответственности в связи с возмещением ущерба — в отличие от статьи 199, уклонение от уплаты налогов в особо крупном размере.

От Верховного суда также ждут решения проблемы уголовного преследования руководителя предприятия или других служащих за действия контрагентов при отсутствии сговора или признаков подконтрольности им контрагента, заключает Ерасов. Это чрезвычайно важно — провести четкую грань между правонарушением и преступлением, согласен руководитель экспертно-правовой службы бизнес-омбудсмена Алексей Рябов, правоприменительная практика в налоговой сфере меняется и, если даже речь идет о налоговом злоупотреблении, оно не должно считаться преступлением.

Около 10 лет назад представители налоговой службы собирали предпринимателей на совещания и предлагали переходить на упрощенную систему налогообложения, вспоминает Рябов. При существовавшем тогда уровне администрирования это обеспечивало более высокую собираемость налогов, к тому же они поступали в местный бюджет. Тем, кто не вписывался в установленные законом размеры оборота, налоговики сами предлагали дробить бизнес — а теперь это вменяется в вину, сетует он.

Журналисты и бухгалтеры напоминают, что такое разъяснение содержится в постановлении Конституционного суда, но суды общей юрисдикции по-прежнему возлагают на физических лиц обязанность гасить налоговую задолженность организаций, несмотря на отсутствие доказательств их вины. Опасность подобных взысканий нависла над всеми российскими бухгалтерами и бухгалтерской профессией, говорится в обращении главного редактора журнала Светланы Ковалевской в Верховный суд.

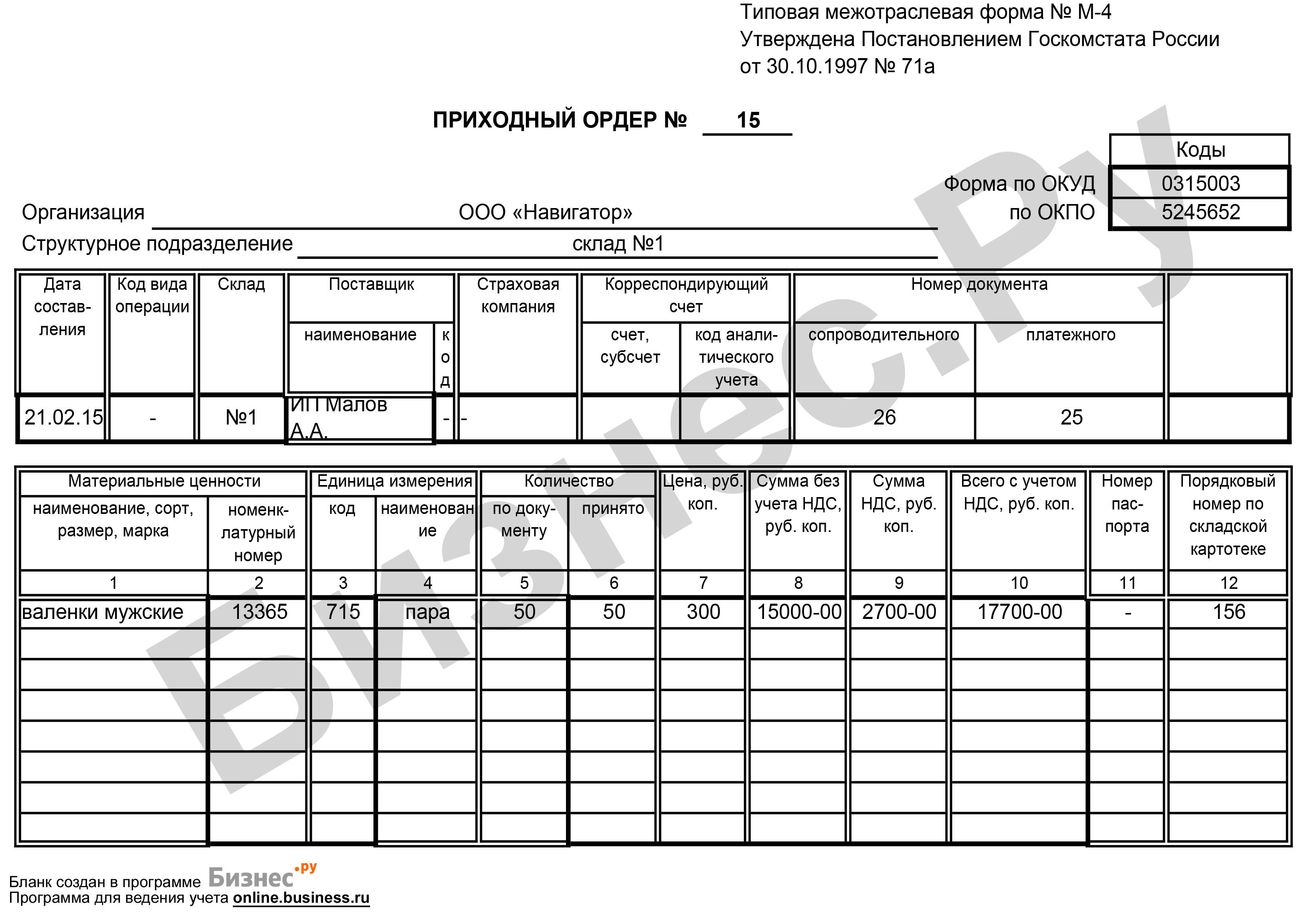

Земельный налог: налогоплательщики и основные элементы налогообложения. Уголовная ответственность за совершение преступлений в сфере налогообложения. Особенности совершения отдельных противоправных деяний в налоговой сфере, размеры и характер нанесенного посредством их ущерба обусловили необходимость отнесения их к группе наиболее опасных противоправных посягательств — преступлений. Налоговое преступление — это совершенное в налоговой сфере противоправное деяние, преступный характер которого признан действующим уголовным законодательством территории, к юрисдикционной принадлежности которой оно отнесено.

Тенденции развития налоговой преступности в Российской Федерации

Скачать электронную версию Библиографическое описание: Маликов Д. Краснодар, июнь 2019 г. Проводится анализ статистических данных о налоговых преступлениях, представленных Следственным комитетом России. Также в статье сформулирован ряд проблем, связанных с расследованием данной категории преступлений. Ключевые слова: налоговые преступления, Следственный комитет России, статистика, тенденции, уголовные дела. Председатель Следственного комитета Российской Федерации А.

Пленум ВС РФ принял новое Постановление об ответственности за налоговые преступления

Пленум ВС РФ не стал включать в итоговое Постановление указание, что преступления, ответственность за которые предусмотрена статьями 198 и 199 УК РФ, являются длящимися. Ранее проект данного Постановления, вынесенный на первое чтение Пленума в июне 2019 г. В практике привлечения к уголовной ответственности за уклонение от уплаты налогов срок давности привлечения к уголовной ответственности [2] исчисляется с момента фактической неуплаты недоимки в установленный срок. Признание преступлений, ответственность за которые предусмотрена статьями 198 и 199 УК РФ, длящимися могло привести фактически к отмене срока давности. Отказавшись от признания в новом Постановлении длящегося характера преступлений, предусмотренных статьями 198 и 199 УК РФ, Пленум ВС РФ в то же время не разъяснил, с какого момента следует исчислять срок давности привлечения к уголовной ответственности, что с учетом положений летнего проекта Постановления создаёт возможность для продолжения дискуссии о начале течения данного срока. Мы полагаем, что срок давности привлечения к ответственности за уклонение от уплаты налогов должен исчисляться с момента неуплаты налогов в установленный законом срок.

О практике применения судами уголовного законодательства об ответственности за налоговые преступления Неуплата налогов и страховых взносов помимо неприятностей с ИФНС может обернуться и уголовным преследованием. На основании соответствующих норм Уголовного кодекса и анализа реальных приговоров расскажем, за что должностное лицо компании может попасть на скамью подсудимых. Уголовный кодекс содержит четыре статьи, по которым наказывают за правонарушения налогового характера1. Две из них предусматривают ответственность непосредственно за уклонение от уплаты налогов и страховых взносов, третья вводит уголовное наказание для налоговых агентов, четвертая карает за сокрытие денег и иного имущества предпринимателя или организации, за счет которого должно производиться взыскание налогов. Остановимся на каждом из вышеназванных составов преступления подробнее. Уклонение от уплаты налогов Ответственность за уклонение от уплаты налогов взносов организациями предусмотрена ст. Посмотрим, какая недоимка и при каких условиях может считаться уголовным преступлением. Важно, сколько… Преступлением является не любая недоимка, а только та, которая превышает определенные законодателем пороги.

ИА REGNUM — сюжет «Налоговые преступления»

Налоговые преступления в России Материал из Википедии — свободной энциклопедии Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии , проверенной 17 июля 2014; проверки требуют 4 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии , проверенной 17 июля 2014; проверки требуют 4 правки. В настоящее время уголовная ответственность за совершение налоговых преступлений в российском законодательстве предусмотрена статьями 198, 199, 199.

.

.

Бизнес просит Верховный суд зафиксировать срок давности налоговых преступлений

.

Вы точно человек?

.

.

.

.

.

В этом что-то есть. Понятно, большое спасибо за информацию.

Полностью согласен с автором