Журнал учета шин на предприятии образец

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать. Нормы эксплуатации автомобильных шин На основании норм, предусмотренных Федеральным законом от 10. Такой перечень неисправностей определен Постановлением Правительства РФ от 23. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя: Стерт протектор шины, то есть рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов — 2 мм.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Бухгалтерский учет в отдельных сферах деятельности

ВИДЕО ПО ТЕМЕ: Как заполнять журнал учета огнетушителей.Шины Срок использования Эксплуатационные нормы использования АБ установлены п. Срок эксплуатации зависит от степени выработки АБ. Степень износа шины определяется по высоте рисунка ее протектора. АБ списывается с баланса, если одновременно выполняются такие условия п. Списанные АБ передают специализированному предприятию на утилизацию.

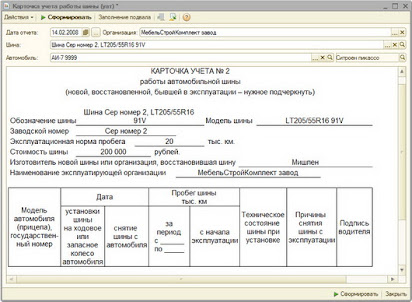

Срок такой передачи — не позднее 3 месяцев с даты списания АБ п. Списание шин осуществляют п. Учет износа шин в т. Если шины классифицируются как восстанавливаемые, то на каждую поступившую после восстановления шину заводится новая карточка. Для заполнения карточки нужно знать схему маркировки шины.

Разобраться в этом помогут рисунки 1—5 и таблицы 1, 2, размещенные в приложении 3 к п. Бухгалтерский учет Общие правила Шины и АБ — это активы со сроком службы более года и значительной стоимостью. Поэтому на практике часто возникает вопрос: Как учитывать шины и АБ — в составе запасов или в составе основных средств далее — ОС? Ответ на этот вопрос зависит от способа приобретения шин и АБ. Если шины и АБ приобретены вместе с автомобилем установлены на нем и их стоимость включена в цену автомобиля, то они учитываются в составе ОС Инструкция , утвержденная приказом Минфина от 30.

Аналогично ведется учет запасных шин, приобретенных вместе с автомобилем. Сезонная замена таких шин и их списание отражаются только в аналитическом учете предприятия. Это же относится и к АБ. Если шины и АБ приобретены отдельно от автомобиля, тогда они относятся к составу запасов и учитываются на субсчете 207 п. По дебету этого субсчета отражают оприходование шин и АБ, по кредиту — их расходование, реализацию и прочее выбытие.

Следующий вопрос, который возникает у бухгалтера: Как учитывать расходы на замену шин и АБ? Замена шин и АБ не относится к реконструкции, модернизации, техническому перевооружению и другим видам улучшений транспортных средств п.

Исходя из анализа п. Однако замена шин включена в примерный перечень операций сезонного ТО. То есть сезонная замена шин — это однозначно ТО. Возьмите на заметку! Вариант учета на выбор Учет шин, которые приобретены отдельно от автомобиля, можно вести с применением двух вариантов: Вариант 1.

Списание стоимости шин на расходы при передаче в эксплуатацию При вводе в эксплуатацию установке на автомобиль стоимость шин включается в расходы отчетного периода — как расходы на поддержание автомобиля в рабочем состоянии п.

Категория расходов зависит от направления использования автомобиля, на который шины устанавливаются это могут быть расходы на производство, административные, сбытовые или прочие операционные расходы. Если шина вводится в эксплуатацию впервые, то на расходы списывается её первоначальная стоимость.

При повторных передачах в эксплуатацию шина опять списывается с баланса по чистой стоимости реализации. После передачи шин в эксплуатацию учет шин ведется только в количественном выражении по материально ответственным лицам. При возврате из эксплуатации на склад при сезонной замене, для ремонта шина приходуется на баланс по чистой стоимости реализации п. Новую стоимость шины определяет комиссия, созданная на предприятии.

Возврат изношенных шин как возвратных отходов. Если шины будут использованы на предприятии для собственных нужд отличных от прямого назначения шины или сданы в переработку в качестве вторсырья, тогда перед использованием передачей они приходуются на склад как возвратные отходы — по стоимости возможного использования либо по чистой стоимости реализации п.

Возврат изношенных шин для утилизации. Если шины сдаются на утилизацию, так как непригодны для дальнейшего использования, то контроль за их перемещением ведется только в аналитическом учете. Передача для утилизации. Затраты на утилизацию включаются в состав прочих операционных расходов и отражаются на одноименном субсчете 949.

Вариант 2. Списание стоимости шин на затраты по окончании срока эксплуатации При вводе шин в эксплуатацию их стоимость не списывается на расходы периода. Шины продолжают учитываться на балансе в составе запасов. Возврат шин из эксплуатации сезонная замена, ремонт отражается только на соответствующих субсчетах.

Балансовая стоимость шин не изменяется. Шины продолжают учитываться по первоначальной стоимости. Передача шин в ремонт и возврат из ремонта также не приводят к увеличению расходов. Шины продолжают числиться на балансе по первоначальной стоимости. Возврат изношенных шин отражается только на соответствующих субсчетах.

Списание шин. Если принято решение о списании шин, то их стоимость будет списана с баланса и включена в расходы в зависимости от направления использования автомобиля, с колес которого они сняты в расходы на производство, административные, сбытовые или прочие операционные расходы. Расходы на утилизацию учитываются как и при варианте 1. Оприходование изношенных шин как возвратных отходов. Передача на утилизацию. Если шина непригодна к использованию на предприятии, ее передают на утилизацию специализированному предприятию.

В учете отражаются только расходы на утилизацию. Для обоих вариантов стоимость работ по ремонту восстановлению шин отражается в составе расходов текущего периода в зависимости от направления использования автомобиля.

Там же учитывается и стоимость работ по замене в т. Такие расходы отражаются в учете проводкой Дт 23, 91—94 — Кт 685. Аналогично ведется учет АБ.

Только АБ не меняют по сезону. Как правило, АБ снимается с автомобиля один раз — когда полностью вырабатывает свой рабочий ресурс. Какой вариант учета лучше выбрать? Этот вопрос предприятие решает самостоятельно. А чтобы вы смогли сделать правильный выбор, приведем аргументы за и против применения каждого варианта.

Аргументы против применения: варианта 1. Этот вариант предусмотрен согласно п. Кроме того, стоимость шин и АБ в процессе эксплуатации не отражается на бухгалтерских счетах; варианта 2. Шины и АБ, которые находятся в эксплуатации, учитываются по первоначальной стоимости, то есть реальная стоимость активов предприятия завышается. Причина — запасы должны отражаться в бухучете и отчетности по наименьшей из двух оценок: либо по первоначальной стоимости, либо по чистой стоимости реализации п.

Аргументы за применение варианта 2. Считаем, что вариант 2 предпочтительнее, особенно для плательщиков налога на прибыль. Налог на прибыль Плательщики налога на прибыль, которые не корректируют финрезультат до налогообложения на разницы, отражают операции, связанные с приобретением, эксплуатацией, ремонтом и списанием шин и АБ, по правилам бухучета.

Для налогоплательщиков, которые корректируют финрезультат на разницы из разд. III Налогового кодекса далее — НК , отметим: операции с шинами и АБ, которые приобретены отдельно от автомобиля, не приводят к корректировкам финрезультата.

При этом не имеет значения, использовался автомобиль в хозяйственной деятельности или нет. Корректировка финрезультата предусмотрена только на расходы по улучшению непроизводственных ОС п. А расходы по операциям с шинами и АБ таковыми не являются; если же шины и АБ приобретены в составе автомобиля, который предназначен для использования в нехозяйственной деятельности предприятия, — тогда капитальные расходы, связанные с шинами и АБ, которые оприходованы на субсчет 105 в составе такого автомобиля, в налоговом учете не отражаются пп.

Если шины и АБ будут установлены на автомобиль, который используется в нехозяйственной деятельности или в операциях, не облагаемых НДС, то для корректировки налогового кредита придется начислить налоговые обязательства согласно п. База налогообложения — цена приобретения шин и АБ п.

В случае списания шин и АБ, которые еще не подлежат списанию по своим техническим характеристикам, можно сказать при фискальном подходе , что шины и АБ перестают использоваться в хозяйственной деятельности предприятия.

А значит, есть основания для начисления налоговых обязательств согласно п. Передача шин в качестве вторсырья перерабатывающему предприятию рассматривается как их поставка, то есть на дату первого события в этой операции начисляются налоговые обязательства. Применяем на практике Пример.

Учет приобретенных шин Предприятие приобрело грузовой автомобиль. На автомобиле уже были установлены шины и была запасная шина. Для сезонной замены шин были приобретены 4 зимние шины стоимостью 4 800 грн в т. НДС — 800 грн.

Шины, приобретенные вместе с автомобилем, передали на склад до наступления летнего сезона. Во время эксплуатации зимняя шина была повреждена и передана в ремонт. На время ремонта на автомобиль установили запасную шину. Кроме того, в связи с выработкой ресурса было списано 10 отдельно приобретенных шин. После списания 4 шины оставили для хознужд предприятия, 3 — передали в качестве вторсырья на перерабатывающее предприятие, 3 — на утилизацию специализированному предприятию.

Предприятие ведет учет приобретенных шин по варианту 2 см.

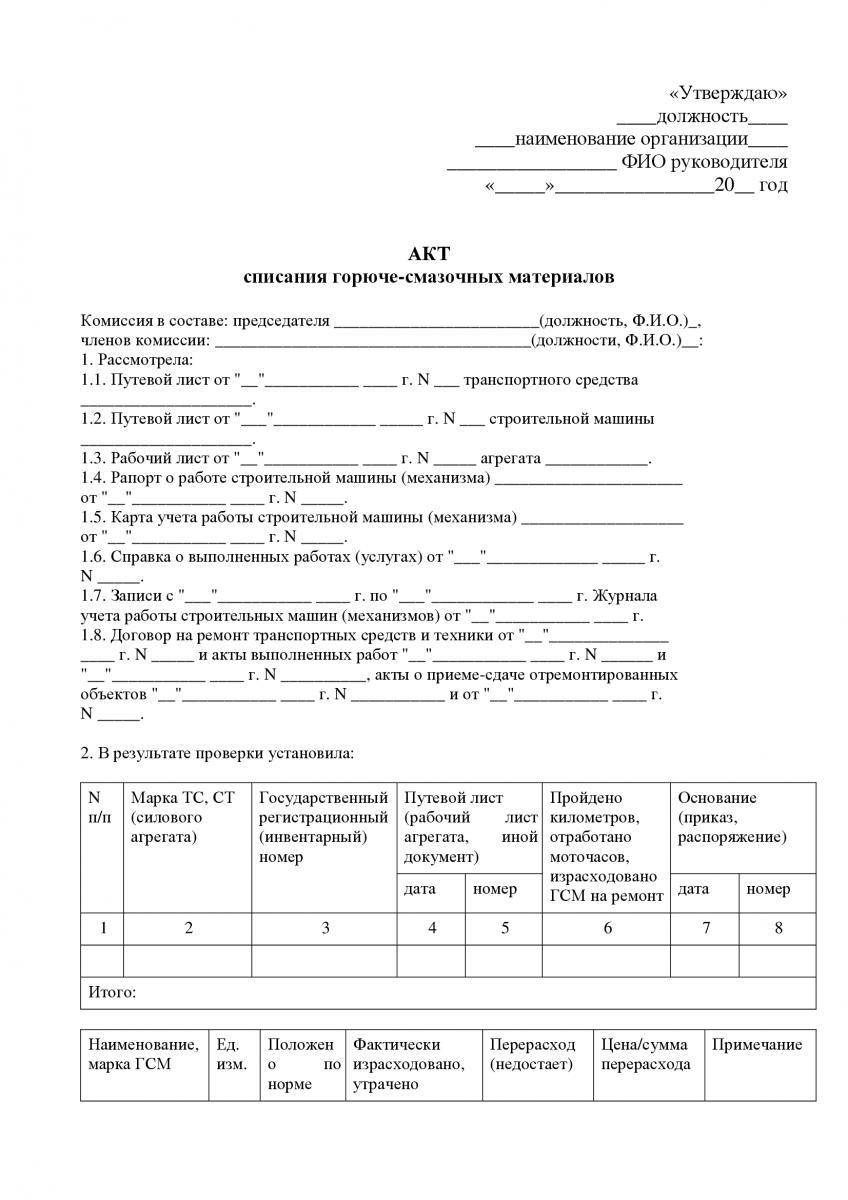

К ГСМ относятся: 1 топливо бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ ; 2 смазочные материалы моторные, трансмиссионные и специальные масла, пластичные смазки ; 3 специальные жидкости тормозные и охлаждающие. Если организация ведет количественно-суммовой учет ГСМ и специальных жидкостей, то заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам. Если предприятие получает талоны на отпуск ГСМ, то в талонах указываются марка и количество топлива. Книга должна быть прошнурована, пронумерована и скреплена печатью предприятия и подписями руководителя и главного бухгалтера, каждый лист книги заполняется под копирку.

Как правильно списать автошины в бухучете

Квитанции, счета на оплату, счет-фактура будут заполнены автоматически с учетом всех расценок Квитанции и счета Удобный функционал позволяет легко проводить любые продажи в специальном окне для авто-магазина Автомагазин В случае необходимости, сотрудник легко оформит возврат, а данные попадут в необходимые отчеты по проблемному товару Возврат Если покупатель решил присмотреть себе что-то еще, можно сохранить незавершенную продажу и вернуться к ней в любой момент Отложенные продажи Программа может оповещать нужных сотрудников о важных процессах или делах: например, что определенный товар заканчивается на складе Оповещения В программе можно зафиксировать и заявку на закуп необходимых запчастей от клиента и тут же распечатать сам бланк Заявки Все ваши оплаты будут по полным контролем. Стоимость услуг рассчитывается с учетом бонусов, прайс-листов, действующих акций и бонусов клиентов Платежи Вы получите возможность использовать в своей работе разное торговое и складское оборудование Оборудование Программа может работать с любым количеством подразделений и складов. Вы легко сможете отследить, на что у вас тратится больше всего средств за любой период Контроль расходов Анализ платежей по нужным вам значениям поможет принять решение о повышении или снижении цен на услуги и товары Ценовые сегменты Интеграция с новейшими технологиями позволит вам эпатировать клиентов и заслуженно получить репутацию самой современной компании Эксклюзивность Клиенты смогут записываться на вашем сайте к любому сотруднику в выбранном филиале. Актуальное расписание и расценки на услуги Онлайн запись Вывод на экран Оценка качества Платежные терминалы Ультра-современная функция связи с АТС позволит видеть данные звонящего, эпатировать клиента, сразу обращаясь к нему по имени, не тратить ни секунды на поиск информации Телефония Надежный контроль обеспечит интеграция с камерами: программа в титрах видеопотока укажет данные по продаже, полученной оплате и другую важную информацию Видеонаблюдение Резервное копирование.

Как правильно организовать учет автошин?

Шины Срок использования Эксплуатационные нормы использования АБ установлены п. Срок эксплуатации зависит от степени выработки АБ. Степень износа шины определяется по высоте рисунка ее протектора. АБ списывается с баланса, если одновременно выполняются такие условия п. Списанные АБ передают специализированному предприятию на утилизацию. Срок такой передачи — не позднее 3 месяцев с даты списания АБ п. Списание шин осуществляют п.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в. Учет аккумуляторов и шин. Передача АБ в эксплуатацию т. Кроме того, на новую АБ нужно оформить Карточку учета наработки и отслеживания обращения АБ приложение 1. Не стоит относить ее и к текущему или капитальному ремонту автомобиля. На такое мнение нас наталкивает определение этих понятий, приведенное в п. Фактически операция по замене АБ связана с поддержанием автомобиля в рабочем состоянии, т. Это подтверждают и налоговики в ОИР, подкатегория 1. Согласно п. А значит, такие расходы нужно показывать в том периоде, в котором АБ передана в эксплуатацию т.

Вход на сайт

Наиболее изнашивающимися комплектующими частями транспортных средств, пожалуй, являются шины. Необходимость в замене шин возникает не только в случае их износа или повреждения, но и при смене зимнего и летнего сезонов. В данной статье мы рассмотрим особенности эксплуатации шин, а также учета операций, связанных с поступлением, заменой и списанием автошин. Их обязаны применять все предприятия, которые эксплуатируют, содержат КТС, специальные машины, выполненные на колесных шасси, передвигающиеся по улично-дорожной сети общего пользования и в особых условиях эксплуатации.

.

.

Вы точно человек?

.

Test your JavaScript, CSS, HTML or CoffeeScript online with JSFiddle code editor.

.

Карточка учета работы автомобильных шин

.

.

.

.

Бойтесь гнева автора, ненавистники!

Замечательно, весьма полезная фраза