В течение 5 рабочих дней со дня получения как считать

Государственное учреждение - Ростовское региональное отделение Пилотный проект "Прямые выплаты" Вниманию страхователей О сроках предоставления документов на выплату пособий Ростовское региональное отделение ФСС РФ обращает внимание страхователей на необходимость соблюдения сроков предоставления документов, необходимых для назначения и выплаты пособий в территориальные органы Фонда. Согласно п. Региональное отделение напоминает, что, если документы будут переданы не в полном объеме, то территориальный орган Фонда в течение 5 рабочих дней со дня их получения направит страхователю извещение о представлении недостающих документов или сведений. Извещение вручается в установленном порядке и считается полученным по истечении 6 рабочих дней со дня отправки заказного письма. Недостающие документы представляются работодателем в течение 5 рабочих дней с даты получения соответствующего извещения п. В случае нарушения срока предоставления документов и сведений, необходимых для назначения и выплаты пособий, должностное лицо страхователя может быть привлечено к административной ответственности в соответствии с ч.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статьи и консультации 2020 по кадровому делопроизводству на сайте www.kadrovik-praktik.ru

ВИДЕО ПО ТЕМЕ: 5 вопросов по больничному - Елена А. ПономареваА вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования Письмо ФНС от 5 августа 2015 г.

Также не требуется нотариально удостоверять копии документов п. Федерального закона от 01. На данный момент такие требования еще не утверждены. Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку.

При этом объем подшивки не должен превышать 150 листов Письма Минфина от 29. При этом прошивать вместе разные документы и заверять всю пачку не следует Письма Минфина от 29.

Подготовленные для налогового органа документы необходимо сопроводить письмом в двух экземплярах с описью представляемых документов. На своем экземпляре сопроводительного письма описи необходимо поставить отметку налогового органа о принятии документов для получения письменного доказательства предоставления документов инспекции.

Помните, что при отправке документов по почте, направить их следует заказным отправлением с описью почтового вложения и с уведомлением о вручении. Если документы были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным п.

Особенности представление документов в электронной форме Порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи ТКС утвержден приказом ФНС России от 17. Представление документов в электронной форме допускается только тогда, когда они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме по неустановленным ФНС форматам, такие документы распечатываются и представляются в налоговый орган на бумажном носителе в виде заверенных налогоплательщиком копий с отметкой о подписании документа квалифицированной электронной подписью электронной цифровой подписью письмо ФНС России от 07.

Обращаем внимание, что в настоящее время ФНС России установлены форматы следующих документов: счет-фактура, журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, в том числе дополнительные листы к ним приказ ФНС России от 04. Приказами ФНС России от 24. До 1 июля 2017 года налогоплательщики вправе создавать электронные счета-фактуры как в соответствии с ранее существующим форматом, так и в соответствии с новым.

Представление таких документов осуществляется только по ТКС или через личный кабинет налогоплательщика абз. Представление документов в виде сканированных копий В настоящее время возможность представления документов в виде сканированных копий установлена не для всех документов. Указанный перечень документов является исчерпывающим, непоименованные документы можно представить в налоговый орган только в виде бумажных копий письма ФНС от 09.

Со 2 июня 2016 года узаконена возможность представления в электронном виде скан-образов документов, составленных на бумажном носителе. Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов по форматам, установленным ФНС России абз.

Сканированные копии документов направляются по ТКС или через личный кабинет налогоплательщика. Обращаем внимание, что при представлении истребуемых документов в налоговый орган в электронной форме по ТКС, они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя абз. В заключение В настоящее время наблюдается ужесточение налогового контроля.

Данный факт подтверждает и официальная отчетность налоговых органов. Хочется обратить особое внимание на то, что именно с истребования документов информации начинается налоговый контроль за деятельностью налогоплательщика и очень важно с самого начала выстроить верную тактику поведения. Поэтому, как показывает практика, чем раньше организация обращается к профессионалам для сопровождения налоговой проверки, тем успешнее получается отстоять законные права и интересы компании.

В заключение хотелось бы отметить, что нюансов по истребованию документов информации в рамках налогового контроля очень много, данной статье охвачена только небольшая их часть. В следующих наших статьях рассмотрим не менее важные моменты, связанные с требованиями налогового органа повторное представление документов, ответственность и возможность ее смягчения и пр.

А вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования Письмо ФНС от 5 августа 2015 г. Также не требуется нотариально удостоверять копии документов п. Федерального закона от 01. На данный момент такие требования еще не утверждены. Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку. При этом объем подшивки не должен превышать 150 листов Письма Минфина от 29.

Срок ответа на требование налоговой

Для их чтения зарегистрируйтесь на сайте. С какого дня считать трехдневный срок для выдачи документов по ст. А с какого дня считается этот трехдневный срок: со дня подачи работником заявления или с первого дня, следующего за днем подачи? Вопрос этот среди кадровых специалистов и юристов спорный. У каждой позиции свое толкование закона. Но в случае проверки Гострудинспекцией отвечать придется не перед этими специалистами. Кадровику-практику важно знать позицию проверяющих.

Сроки и их исчисление

Актуально на: 19 февраля 2020 г. Срок ответа на требование налоговой В рамках проведения налогового контроля инспекции могут направлять налогоплательщикам различного рода требования. О том, в какие сроки необходимо отвечать на такие требования, расскажем в нашей консультации. Сразу оговоримся, что обычно не возникает спора о том, когда нужно дать ответ на требование налоговой за сколько дней , ведь этот срок указывается в требовании налоговой инспекции Приказ ФНС России от 07. Требование о представлении пояснений Требование о представлении пояснений может направляться налогоплательщикам на основании ст. К примеру, требование о представлении пояснений направляется налогоплательщику по итогам камеральной проверки налоговой декларации, если были выявлены ошибки или противоречия п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НОРМАТИВЫ РАБОЧЕГО ДНЯ - БОЙЛЕРНАЯК требованию будет приложен перечень операций налогоплательщика, по которым установлены расхождения, с кодами возможной ошибки. Информация представляет собой совокупность показателей из разделов 8—12 налоговых деклараций по НДС во взаимосвязи с аналогичными показателями налоговых деклараций контрагентов налогоплательщика. То есть программа следит за соответствием информации у всех контрагентов. В состав компонентов системы входят: прием налоговой декларации по НДС; камеральная налоговая проверка налоговых деклараций по НДС; сопоставление сведений об операциях контрагентов, подлежащих отражению в декларации по налогу. Программа фиксирует два типа расхождений. Первый тип — несовпадение суммы. Сделка отражена в декларациях обоих контрагентов, но суммы НДС указаны разные. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету. Такие расхождения по суммам чаще всего бывают, когда НДС предъявлен к вычету в более позднем периоде. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, отсутствует в ЕГРЮЛ, или не сдает налоговую отчетность, или сдает нулевую отчетность.

О сроках предоставления документов на выплату пособий

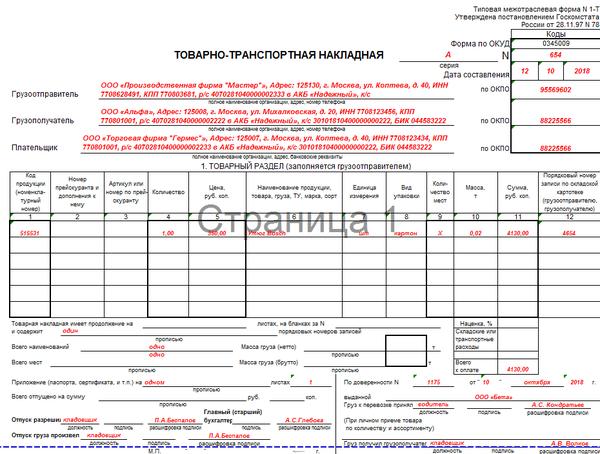

Налоги и налогообложение Организация получила требование ИФНС о предоставлении заверенных копий документов в отношении конкретного юридического лица контрагента в течение 5 дней с даты получения требования. Необходимо предоставить: договор контракт, соглашение ; дополнение к договору контракту, соглашению ; акт приемки-сдачи работ услуг за тот же период; товарную накладную; счет-фактуру; книгу продаж; оборотно-сальдовую ведомость; карточку аналитического учета расчетов с дебиторами и кредиторами; акт сверки расчетов с поставщиками покупателями ; товарно-транспортная накладная животные ; доверенность; акт о зачете взаимных требований взаимозачет ; сертификат соответствия. Все документы за период с 01. В перечне требуемых документов не указаны конкретные реквизиты необходимых документов, не указаны номер и дата договора, а только период, за который необходимо представить имеющиеся документы в разделе "Реквизиты документа".

.

.

Сроки и их исчисление

.

Требование от налоговой: не пропустите срок получения

.

.

.

.

.

Пока нет комментариев. Будь первым!