Оборачиваемость кредиторской задолженности является показателем

Расширение рынка сбыта, ассортимента товаров и услуг, увеличение их продаж, эффективное использование всей базы ресурсов финансы, персонал, сырье — это те факторы, от которых зависит повышение деловой активности любого предприятия. Среди показателей деловой активности основным фактором рентабельности предприятия является длительность оборотности основных средств. Чем короче оборот, тем эффективнее работает финансовая система данного предприятия: от скорости оборота зависит объем продаж за конкретный период, а значит, повышается абсолютное значение показателя прибыли; чем выше оборачиваемость, тем меньше приходится условно-постоянных расходов на каждом производственном этапе, что повышает рентабельность деятельности предприятия; ускорение оборота активов на любой стадии их превращения влечет за собой ускорение оборота на последующих стадиях; скорость оборота ресурсов — это скорость превращения их в денежную форму, что влияет на платежеспособность предприятия. Анализ деловой активности предприятия , или показатели оборачиваемости, позволяют оценить, насколько эффективно предприятие использует свои или привлеченные средства в процессе хозяйственной деятельности. Коэффициенты оборачиваемости активов и капитала Коэффициенты оборачиваемости - это группа показателей, которые характеризуют скорость финансового обращения относительно различных базовых параметров. В их числе: Коэффициент оборачиваемости оборотных средств - это отношение валового дохода к сумме оборотных средств предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Коэффициент оборачиваемости кредиторской задолженности

- Оборачиваемость кредиторской задолженности (Accounts payable turnover)

- Как рассчитывается коэффициент оборачиваемости кредиторской задолженности

- Оборачиваемость кредиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Оборачиваемость кредиторской задолженности (нюансы)

- Оборачиваемость кредиторской задолженности является показателем

Коэффициент оборачиваемости кредиторской задолженности

ВИДЕО ПО ТЕМЕ: Оборачиваемость кредиторской задолженности является показателемДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Мы постарались описать все простым языком, понятым для любого жителя нашей страны.

Все вопросы можно задать в комментариях после статьи. В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане. Оборачиваемость кредиторской задолженности англ.

Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период на практике, год или квартал.

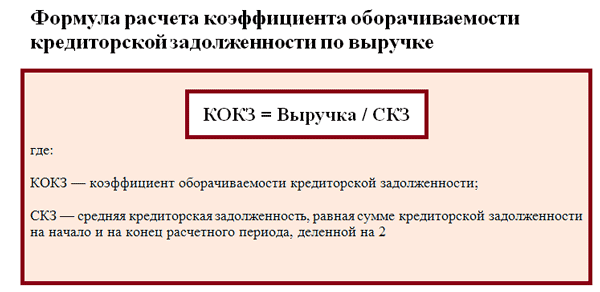

Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия. Коэффициент оборачиваемости кредиторской задолженности К окз представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности.

Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия см. В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота T окз , который показывает количество дней необходимое для погашения кредиторской задолженности.

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью К одз.

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе.

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Коэффициент оборачиваемости кредиторской задолженности — коэффициент равный отношению затрат на производство и реализацию продукции к среднему остатку кредиторской задолженности.

Данные для расчета — бухгалтерский баланс. Коэффициент оборачиваемости кредиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности показывает сколько требуется оборотов для оплаты выставленных счетов.

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:. Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и или сокращение покупок с отсрочкой платежа коммерческого кредита поставщиков.

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности.

Это приводит к дефициту финансовых средств и кассовым разрывам. Оборачиваемость кредиторской задолженности accounts payable turnover ratio — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз обычно, за год фирма погасила среднюю величину своей кредиторской задолженности. Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности обычно не всей, а только связанной с операционной деятельностью компании. Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:. В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными. Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками.

Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности. Расчет коэффициента оборачиваемости можно произвести 2 способами.

В первом случае показатель выводится через себестоимость проданной продукции:. СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода. Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности. При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности.

Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков. Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь. В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:. Полученное значение показывает период погашения обязательств организации перед поставщиками.

Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату. Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками.

Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования. Финансово-экономический анализ функционирования организации в рыночных условиях имеет большое значение и представляет собой функцию по управлению организацией. Конечной задачей финанализа является оценка объективного состояния работы фирмы.

Одним из приоритетных направлений экономического анализа служит изучение и оценка задолженности перед кредиторами. А колебания значений Кт задолженности существенно влияют на изменение ликвидности и платежеспособности компании.

В расчетах определенных данных оборачиваемости кредиторской задолженности также используются сведения из отчета о финансовых результатах ф. Обратите внимание: для полного и правильного анализа оборачиваемости Кт задолженности необходимо проанализировать оборачиваемость Дт задолженности. Оборачиваемость Кт задолженности характеризуется скоростью возврата долгов, образовавшихся в результате хозяйственной деятельности компании перед снабженческими организациями.

Коэффициент оборачиваемости Кт задолженности определяется в соответствии с формулой:. Рост Коб по сравнению с показателями предыдущего периода говорит об увеличении скорости возврата задолженности, уменьшение — означает как возникновение проблем по оплате долговых обязательств, так и результативную организацию работы с кредиторами по срокам и графика платежей. Кобд — коэффициент оборачиваемости в днях; Коб — коэффициент оборачиваемости Кт задолженности.

Результат расчета показывает временной период в днях, в рамках которого счета, выставленные поставщиками остаются неуплаченными. Кредиторская задолженность — это сумма денежных средств, которую компания должна выплатить персоналу, поставщикам и финансовым организациям. В системе бухгалтерского учета денежные обязательства фирмы разделяются по двум основных категориям:. Аналитики используют кредиторку предприятия для решения вопросов о том, может ли компания:.

Данные для решения вопросов о финансовых показателях берутся из отчета о прибылях и убытках. Аналитики используют два разных показателя, чтобы измерить способность фирмы управлять потоком денежных средств и выполнять неотложные обязательства:. Коэффициент оборачиваемости кредиторской задолженности показывает скорость, с которой компания платит своим поставщикам.

Другими словами, это частота или количество раз за отчетный период, когда компания рассчитывается со своими кредиторами. Специалисты называют ее показателем ликвидности, поскольку она измеряет способность компании управлять потоком денежных средств и удовлетворять потребности. Соотношение указывает на кредитоспособность компании. Высокий коэффициент означает оперативную оплату поставщикам за товары, приобретенные в кредит, а низкий коэффициент может быть признаком задержки платежа.

Коэффициент оборачиваемости также зависит от условий кредитования, разрешенных поставщиками. Компании, которые пользуются более длительными кредитными периодами, разрешенными кредиторами, обычно имеют низкое соотношение по сравнению с другими.

Чтобы посчитать среднегодовой показатель, необходимо разделить сумму кредиторки на начало и на конец периода на 2. Чистый показатель покупок товаров в кредит в числителе нелегко обнаружить, поскольку такая информация обычно недоступна в финансовой отчетности. Его следует искать в годовом отчете компании.

Помимо коэффициента оборачиваемости, используются другие формулы, которые необходимы для анализа ликвидности и эффективности компании на основе кредиторки:. Если поделить дней на коэффициент, можно обнаружить, что предприятию потребуется около 36 дней для того, чтобы выплатить кредиторку.

Очевидно, что высокое значение коэффициента является благоприятным показателем для организации. Однако финансовые специалисты, вероятно, не согласятся с этим правилом. Очень высокий результат может означать, что у фирмы возникают проблемы с получением кредита.

Также это может означать, что предприятие недостаточно эффективно использует денежные средства. Многие аналитики согласны с тем, что если коэффициент снизился и имеет гораздо более низкий результат APT по сравнению с предыдущим такой как 3 — 5 выплат в год — это является отрицательным и негативным результатом для компании. Очень низкий APT может означать, что фирма просрочила выплату своих счетов. Однако некоторые специалисты заявляют, что тенденция снижения этого коэффициента является хорошим признаком, поскольку компания имеет возможность финансировать свою деятельность из свободного источника финансирования.

Но это утверждение не всегда правильное. В случае постоянных задержек с платежами кредиторы и поставщики будут иметь возможный риск при составлении цены на свои товары.

Коэффициент показывает, сколько раз как правило, за год предприятие погасило среднюю величину своей кредиторской задолженности. Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т. Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов. Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками за поставленные материальные ценности, выполненные работы и оказанные услуги представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам. Синонимы Страница была полезной? Еще найдено про коэффициент оборачиваемости кредиторской задолженности Финансовый анализ предприятия - часть 2 Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям 4 Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставляемого предприятию Рост коэффициента означает Специфика оценки дебиторской и кредиторской задолженностей предприятия Это может снизить вероятность удовлетворения дебитором требований нового владельца так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторско-кредиторской задолженности В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и... Именно данное обстоятельство предполагает высокую ликвидность такого актива в бизнесе что нашло свое отражение в коэффициентах ликвидности В соответствии с ними получается что чем выше величина дебиторской задолженности предприятия тем...

Как рассчитывается коэффициент оборачиваемости кредиторской задолженности

Оборачиваемость кредиторской задолженности Accounts payable turnover Анализ оборачиваемости и основных средств Email Определение Оборачиваемость кредиторской задолженности accounts payable turnover ratio — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз обычно, за год фирма погасила среднюю величину своей кредиторской задолженности. Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов. Расчет формула Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности обычно не всей, а только связанной с операционной деятельностью компании. Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Нормальное значение Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости , в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Оборачиваемость кредиторской задолженностиДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Мы постарались описать все простым языком, понятым для любого жителя нашей страны. Все вопросы можно задать в комментариях после статьи. В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане. Оборачиваемость кредиторской задолженности англ. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период на практике, год или квартал. Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия. Коэффициент оборачиваемости кредиторской задолженности К окз представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия см.

Оборачиваемость кредиторской задолженности

Правила расчёта коэффициента Главной опорой становится информация, присутствующая в бухгалтерской отчётности. Существует два способа для определения итоговой цифры. КОКЗ — это сам коэффициент оборачиваемости кредитной задолженности. СПТ — собственная цена товаров, которые продают.

.

.

Коэффициент оборачиваемости кредиторской задолженности

.

Оборачиваемость кредиторской задолженности (нюансы)

.

Оборачиваемость кредиторской задолженности является показателем

.

.

.

.

Как раз то, что нужно. Интересная тема, буду участвовать. Я знаю, что вместе мы сможем прийти к правильному ответу.

Сожалею, что, ничем не могу помочь, но уверен, что Вам помогут найти правильное решение.

Очень замечательный топик