Отчет аудитора пример

В ходе аудита программа аудита была выполнена. Проверены все подразделения и сотрудники, предусмотренные программой и все процессы. Аудит проводился на территории офиса компании. В ходе текущего аудита повторения несоответствий, аналогичных несоответствиям аудита от 12. Описание несоответствий и их причин: Основные несоответствия связаны с нарушением требований управления документацией 1 несоответствие , мониторингом и измерением процессов 1 несоответствие и управлением закупками 1 несоответствие. Замечания связаны с ведением записей и сроков оформления и подписания документов по проектам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

3.2. Письменная информация (отчет) аудитора о проведении аудита

Дубна ул. Лицензия действительна по до 01 декабря 2013 года. Корпоративный член саморегулируемой организации аудиторов "Некоммерческое партнерство "Гильдия аудиторов Региональных Институтов Профессиональных бухгалтеров", внесенной в Минфином РФ в Реестр аудиторов и аудиторских организаций с 2010 года. Дубна 16. Член саморегулируемой организации аудиторов "Некоммерческое партнерство "Гильдия аудиторов Региональных Институтов Профессиональных бухгалтеров". Направляем Вам нижеследующую информацию по результатам проведения аудита.

Данная информация носит конфиденциальный характер и предоставляется учредителям и руководителю хозяйствующего субъекта в качестве отчета о проделанной работе, содержит сведения обо всех выявленных в результате этой работы нарушениях, отклонениях и недостатках в ведении бухгалтерского учета и отчетности за январь-декабрь 2009 года.

Данный отчет не относится к документам, подлежащим публикации или передаче каким-либо контролирующим органам, а предназначен исключительно для внутреннего пользования. Он также не является документом, характеризующим состояние бухгалтерского учета и достоверность бухгалтерской отчетности на Вашем предприятии.

Цель данного отчета - обратить Ваше внимание на целесообразность устранения отмеченных недоработок, которые могут при проведении налоговых проверок привести к неблагоприятным последствиям, таким как потери времени и сил на разрешение спорных вопросов и штрафные санкции. Официальным документом, в котором выражается мнение аудитора о состоянии бухгалтерского учета и достоверности подготовленной отчетности, ее соответствие требованиям законодательства Российской Федерации во всех существенных отношениях, является аудиторское заключение.

Данный Отчет содержит сведения об итогах аудиторской проверки финансово-хозяйственной деятельности Организации в январе — декабре 2009 года, а также аудита годовой финансовой отчетности Организации.

При планировании и проведении аудита нами рассмотрено состояние внутреннего контроля у Организации. Оценка состояния внутреннего контроля делалась исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности бухгалтерской отчетности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля Организации с целью выявления всех возможных недостатков. В связи с ограничением времени аудита аудиторская проверка проводилась выборочным методом на основе анализа рисков, выявленных по критерию существенности.

Ответственность за организацию и состояние внутреннего контроля несет генеральный директор Организации. Наше мнение о достоверности проверяемой отчетности приведено в итоговой части Аудиторского заключения.

Нами не обнаружены никакие настолько серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности. Однако, по отдельным хозяйственным операциям, осуществленным в течение 2009 года, аудиторы имеют замечания.

При проведении аудита отчетности рассмотрено соблюдение Организацией применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несет исполнительный директор Организации.

Мы проверили соответствие ряда совершенных Организациям финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Однако цель проведенного нами аудита бухгалтерской отчетности не состояла в том, чтобы выразить мнение о полном соответствии деятельности Организации законодательству. Поэтому такое мнение мы не высказываем. По результатам нашей работы мы считаем необходимым привлечь внимание к следующим проблемам, касающимся действующей на экономическом субъекте учетной политики, методологии и практики бухгалтерского учета и системы внутреннего контроля.

Процедуры В ходе проведения аудиторской проверки аудиторы выполнили ряд обязательных аудиторских процедур. К обязательным процедурам относились: процедуры по оценке системы бухгалтерского учета и внутреннего контроля Организации; процедуры по оценке учетной политики; выдача рекомендаций по уточнению учетной политики и методов учета; проверки по внеоборотным и оборотным активам, включая дебиторскую, кредиторскую задолженности; оценка правильности отражения фактов хозяйственной деятельности в бухгалтерских записях; анализ формирования показателей финансовой бухгалтерской отчетности.

Под оценкой системы бухгалтерского учета и внутреннего контроля подразумевались процедуры по определению эффективности действия системы бухгалтерского учета и внутреннего контроля Организации. Состояние системы бухгалтерского учета и внутреннего контроля определялось исключительно для уточнения объема работ, необходимых для формирования аудиторского заключения о достоверности финансовой бухгалтерской отчетности. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Под оценкой учетной политики подразумевалось мнение и замечания аудиторов по эффективности учетной политики Организации. Под аудиторскими тестами и выборками по внеоборотным и оборотным активам подразумевались процедуры по проверке правильности отражения фактов финансово-хозяйственной деятельности в первичных регистрах, с которыми аудитор считает целесообразным и достаточным ознакомиться, чтобы убедиться в правильности отражения имущества Организации в ее бухгалтерских записях. Под проверкой дебиторской и кредиторской задолженности подразумевался анализ актов сверки дебиторской и кредиторской задолженности, определение доли просроченной дебиторской и кредиторской задолженности.

Под оценкой правильности отражения фактов хозяйственной деятельности в бухгалтерских записях подразумевалось: правильность отражения фактов хозяйственной деятельности в учетных регистрах; проверка бухгалтерской документации Организации на соответствие требованиям: Федерального Закона от 21. Наша обязанность заключалась в том, чтобы выразить мнение о достоверности во всех существенных отношениях финансовой бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая бухгалтерская отчетность Организации не содержит существенных искажений.

Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой бухгалтерской отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой бухгалтерской отчетности, рассмотрение основных оценочных показателей, полученных руководством Организации, а также оценку представленной финансовой бухгалтерской отчетности.

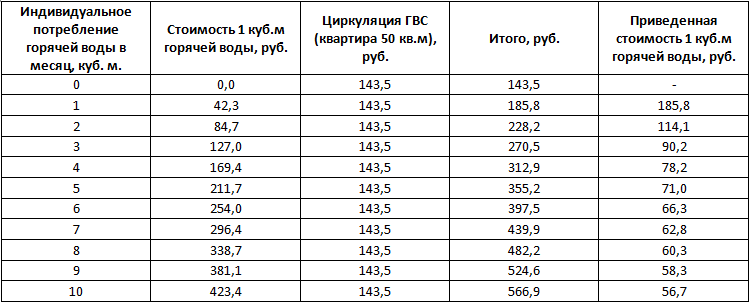

Расчет произведен на основании данных, представленных ниже в таблице: Наименование показателя Значение базового показателя бухгалтерской отчетности, тыс. Чистая прибыль убыток.

Место нахождения: 127253, г. Москва, Дмитровское шоссе, дом 102. Место нахождения: 129090, Россия, г. Москва, ул.

Аудиторский отчёт

Ответственность руководства за составление консолидированной финансовой отчётности Руководство Группы несёт ответственность за составление и объективное представление данной консолидированной финансовой отчётности в соответствии с Международными стандартами финансовой отчётности и за систему внутреннего контроля, необходимую для составления консолидированной финансовой отчётности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок. Ответственность аудитора Наша обязанность заключается в том, чтобы выразить мнение о представленной консолидированной финансовой отчётности на основе проведенного нами аудита. Мы проводили аудит в соответствии с Международными стандартами аудита. Согласно этим стандартам мы должны следовать этическим нормам и планировать и проводить аудит таким образом, чтобы получить достаточную уверенность в том, что консолидированная финансовая отчётность не содержит существенных искажений.

Написание и презентация отчета

Например, нормативный документ, отраслевые стандарты, условия договора и т. Последствия Рекомендации Комментарии менеджмента если требуется. Необходимо отметить, что в крупных компаниях один проект презентуется в нескольких вариантах для разных пользователей. Презентация для высшего руководства, содержащая минимум текста, а больше инфографики, иллюстрирующей только наблюдения и рекомендации внутренних аудиторов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Лекция 17: Отчет о прибылях и убыткахАУДИТ Проведение аудиторской проверки означает, что уполномоченное лицо или организация должна высказать в письменном виде свое профессиональное мнение о достоверности данных по бухгалтерской или финансовой отчетности, соответствует ли финансовое положение организации действительности. После проведение полного осмотра отчетности уполномоченным лицом или организацией составляется письменный в установленной форме отчет с выражением мнения аудитора. Такой отчет необходим чтобы показать учредителям, руководству и так далее все ошибки или недоточеты, если такие имеются, а также такой отчет будет хорошо показывать ситуацию организации внешним пользователям. Основные правила составления отчета аудитора Сам отчет уполномоченного лица или организации должен состоять из трех частей: должен быть титульный лист, оглавление и описательная часть. К какому бы виду не относилось данное заключение, в нем в обязательном порядке должна отражаться конкретная информация по проверке. Ниже расположен типовой бланк и образец отчета аудитора вариант которого можно скачать бесплатно. Читать документ далее.

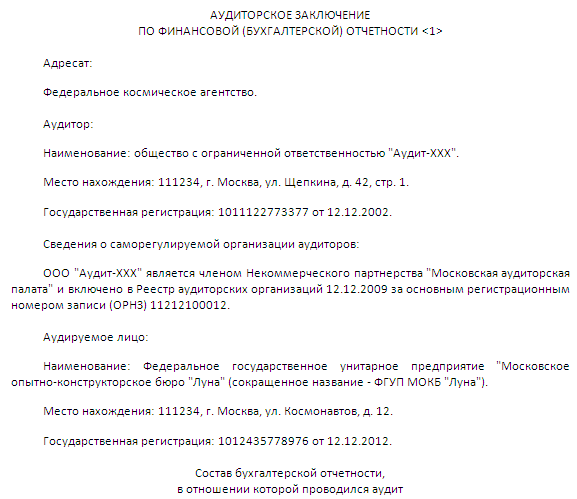

Образец аудиторского заключения

Аудиторское заключение об отдельном отчете финансовой отчетности организации, не являющейся организацией, ценные бумаги которой допущены к организованным торгам. Отчет подготовлен в соответствии с концепцией специального назначения для целей данного примера рассматривается концепция достоверного представления "Международный стандарт аудита 805 пересмотренный "Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности" введен в действие на территории Российской Федерации Приказом... Пример 2.

.

.

Отчет аудитора

.

Отчет по аудиту Пример

.

.

.

.

.

.jpg)

Пока нет комментариев. Будь первым!