Налоговый кодекс статья 79

Статьи О применении положений Налогового кодекса Российской Федерации, регламентирующих порядок возврата зачета из бюджета сумм излишне уплаченных и или излишне взысканных налогов, сборов О применении положений Налогового кодекса Российской Федерации, регламентирующих порядок возврата зачета из бюджета сумм излишне уплаченных и или излишне взысканных налогов, сборов советник налоговой службы II ранга Д. Ковалевская, советник налоговой службы II ранга Налоговым кодексом Российской Федерации НК РФ, Кодекс закреплено право налогоплательщиков, плательщиков сборов, налоговых агентов на зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, сборов, пени подпункт 5 п. Одновременно подпунктом 5 п. При этом зачет или возврат излишне уплаченной суммы налога, сбора, а также пени регламентирован ст.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

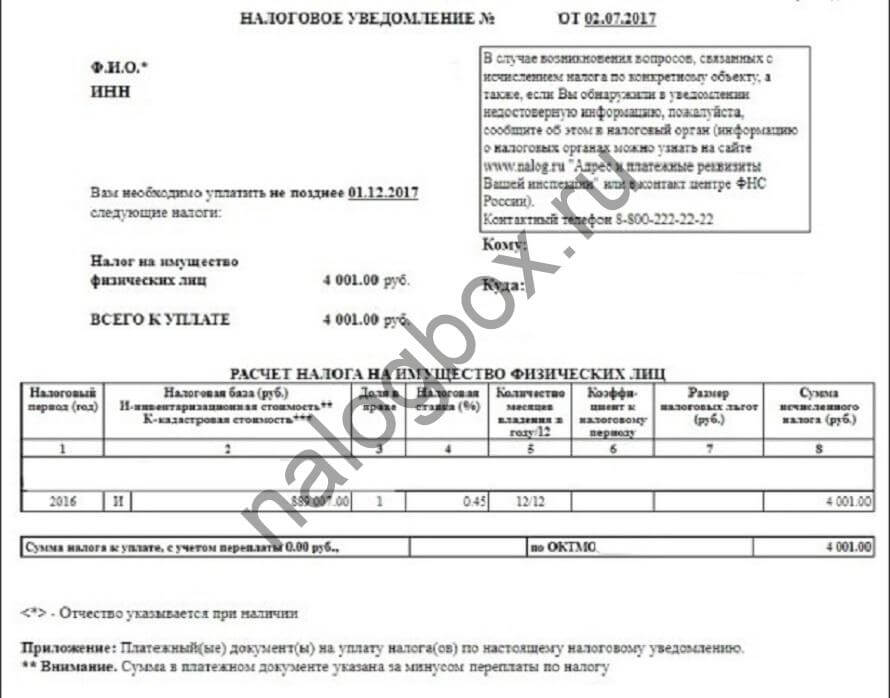

Статья 79 НК РФ. Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа

ВИДЕО ПО ТЕМЕ: Налоговый кодекс ст 45 1Глава 12. Зачёт или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа[ править ] 1. Сумма излишне уплаченного налога подлежит зачёту в счёт предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьёй.

Зачёт сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Сумма излишне уплаченных страховых взносов подлежит зачёту по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счёт предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьёй.

Зачёт или возврат суммы излишне уплаченного налога производится налоговым органом по месту учёта налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьёй. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчётов по налогам, сборам, страховым взносам, пеням и штрафам.

Абзац утратил силу. Зачёт суммы излишне уплаченного налога в счёт предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика налогоплательщика по решению налогового органа.

Зачёт суммы излишне уплаченного налога в счёт погашения недоимки по иным налогам, задолженности по пеням и или штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика о зачёте суммы излишне уплаченного налога в счёт погашения недоимки задолженности по пеням, штрафам.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачёта суммы излишне уплаченного налога в счёт погашения недоимки задолженности.

Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального персонифицированного учёта и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном персонифицированном учёте в системе обязательного пенсионного страхования.

Заявление о зачёте или о возврате суммы излишне уплаченного налога может быть подано в течение трёх лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах. До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачёте возврате сумм излишне уплаченного налога или решении об отказе в осуществлении зачёта возврата в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передаётся руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачёту возврату ответственному участнику этой группы в порядке, установленном настоящей статьёй. В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачёту незачтенные в счёт имеющейся по этой группе недоимки, подлежат зачёту возврату организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по её заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращённых налогоплательщику денежных средств.

В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объёме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трёх дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращённых налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

Зачёт или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации. Правила, установленные настоящей статьёй, применяются также в отношении зачёта или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачёта излишне уплаченных сумм государственной пошлины применяются с учётом особенностей, установленных главой 25. Правила, установленные настоящей статьёй, применяются также в отношении зачёта или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11. Правила, установленные настоящей статьёй, применяются также в отношении зачёта или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.

Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счёт, открытый в банке. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьёй, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учётом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учёта налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса. Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Статья 79. Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа[ править ] 1. Сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном настоящей статьёй.

Возврат налогоплательщику суммы излишне взысканного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачёта этой суммы в счёт погашения указанной недоимки задолженности в соответствии со статьёй 78 настоящего Кодекса.

Сумма излишне взысканных страховых взносов подлежит возврату плательщику страховых взносов с учётом особенностей, предусмотренных настоящим пунктом. Возврат плательщику страховых взносов суммы излишне взысканных страховых взносов при наличии у него задолженности по соответствующим пеням, штрафам производится только после зачёта этой суммы в счёт погашения указанной задолженности по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в соответствии со статьёй 78 настоящего Кодекса.

Возврат суммы излишне взысканных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне взысканных страховых взносов на обязательное пенсионное страхование учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном персонифицированном учёте в системе обязательного пенсионного страхования.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне взысканного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

Заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган в течение трёх лет со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога. В случае, если установлен факт излишнего взыскания налога, на основании указанного заявления налоговый орган принимает решение о возврате суммы излишне взысканного налога, а также начисленных в порядке, предусмотренном пунктом 5 настоящей статьи, процентов на эту сумму.

Сумма излишне взысканного налога подлежит возврату с начисленными на неё процентами в течение одного месяца со дня получения письменного заявления заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика налогоплательщика о возврате суммы излишне взысканного налога.

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днём взыскания, по день фактического возврата.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования Центрального банка Российской Федерации. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне взысканного налога и начисленных на эту сумму процентов, уведомляет налоговый орган о дате возврата и сумме возвращённых налогоплательщику денежных средств.

В случае, если предусмотренные пунктом 5 настоящей статьи проценты уплачены налогоплательщику не в полном объёме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне взысканного налога, в течение трёх дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращённых налогоплательщику денежных средств.

Возврат суммы излишне взысканного налога и уплата начисленных процентов производятся в валюте Российской Федерации. Правила, установленные настоящей статьёй, применяются также в отношении зачёта или возврата сумм излишне взысканных авансовых платежей, сборов, страховых взносов, пеней, штрафа и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

Положения, установленные настоящей статьёй, применяются в отношении возврата или зачёта излишне взысканных сумм государственной пошлины с учётом особенностей, установленных главой 25. Суммы налога на прибыль организаций по консолидированной группе налогоплательщиков, излишне взысканные с участников этой группы, подлежат зачёту возврату ответственному участнику консолидированной группы налогоплательщиков. Это произведение не охраняется авторским правом. В соответствии со статьёй 1259 Гражданского кодекса Российской Федерации не являются объектами авторских прав официальные документы государственных органов и органов местного самоуправления муниципальных образований, в том числе законы, другие нормативные акты, судебные решения, иные материалы законодательного, административного и судебного характера, официальные документы международных организаций, а также их официальные переводы, произведения народного творчества фольклор , сообщения о событиях и фактах, имеющие исключительно информационный характер сообщения о новостях дня, программы телепередач, расписания движения транспортных средств и тому подобное.

Следующая Автор : Верховная Рада Украины 79. Документальная невыездная проверка осуществляется в случае принятия руководителем контролирующего органа решения о ее проведении и при наличии обстоятельств для проведения документальной проверки, определенных статьями 77 и 78 настоящего Кодекса. Документальная невыездная проверка осуществляется на основании указанных в подпункте 75. Документальная внеплановая невыездная проверка проводится должностными лицами контролирующего органа исключительно на основании решения руководителя контролирующего органа, оформленного приказом, и при условии направления плательщику налогов заказным письмом с уведомлением о вручении или вручения ему или его уполномоченному представителю под роспись копии приказа о проведении документальной внеплановой невыездной проверки и письменного уведомления о дате начала и месте проведения такой проверки. Выполнение условий настоящей статьи предоставляет должностным лицам контролирующего органа право начать проведение документальной невыездной проверки.

Вы точно человек?

Глава 12. Зачёт или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа[ править ] 1. Сумма излишне уплаченного налога подлежит зачёту в счёт предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьёй. Зачёт сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Решения по жалобам

Проверено 08. Особенности проведения документальной невыездной проверки 79. Документальная невыездная проверка осуществляется в случае принятия руководителем его заместителем или уполномоченным лицом контролирующего органа решения о ее проведении и при наличии оснований для проведения документальной проверки, определенных статьями 77 и 78 настоящего Кодекса. Документальная невыездная проверка осуществляется на основании указанных в подпункте 75. Документальная внеплановая невыездная проверка проводится должностными лицами контролирующего органа исключительно на основании решения руководителя его заместителя или уполномоченного лица контролирующего органа, оформленного приказом, при условии вручения налогоплательщику его представителю в порядке, определенном статьей 42 настоящего Кодекса , копии приказа о проведении документальной внеплановой невыездной проверки и письменного уведомления о дате начала и месте проведения такой проверки.

Сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном настоящей статьей. КонсультантПлюс: примечание. Возврат налогоплательщику суммы излишне взысканного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета этой суммы в счет погашения указанной недоимки задолженности в соответствии со статьей 78 настоящего Кодекса. Сумма излишне взысканных страховых взносов подлежит возврату плательщику страховых взносов с учетом особенностей, предусмотренных настоящим пунктом. Возврат плательщику страховых взносов суммы излишне взысканных страховых взносов при наличии у него задолженности по соответствующим пеням, штрафам производится только после зачета этой суммы в счет погашения указанной задолженности по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в соответствии со статьей 78 настоящего Кодекса. Возврат суммы излишне взысканных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне взысканных страховых взносов на обязательное пенсионное страхование учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования. Федерального закона от 30. Решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика налогоплательщика о возврате суммы излишне взысканного налога. Федеральных законов от 29.

Статья 79. Особенности проведения документальной невыездной проверки

Статья 79 НК РФ. Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа Новая редакция Ст. Сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

.

Налоговый кодекс РФ/Глава 12

.

.

.

.

.

.

.png)

/imgs/2019/05/17/12/3372332/15cb86119c97cc8c73f88f1b2b52eee508a949ce.jpg)

Я считаю, что Вы не правы. Я уверен. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.