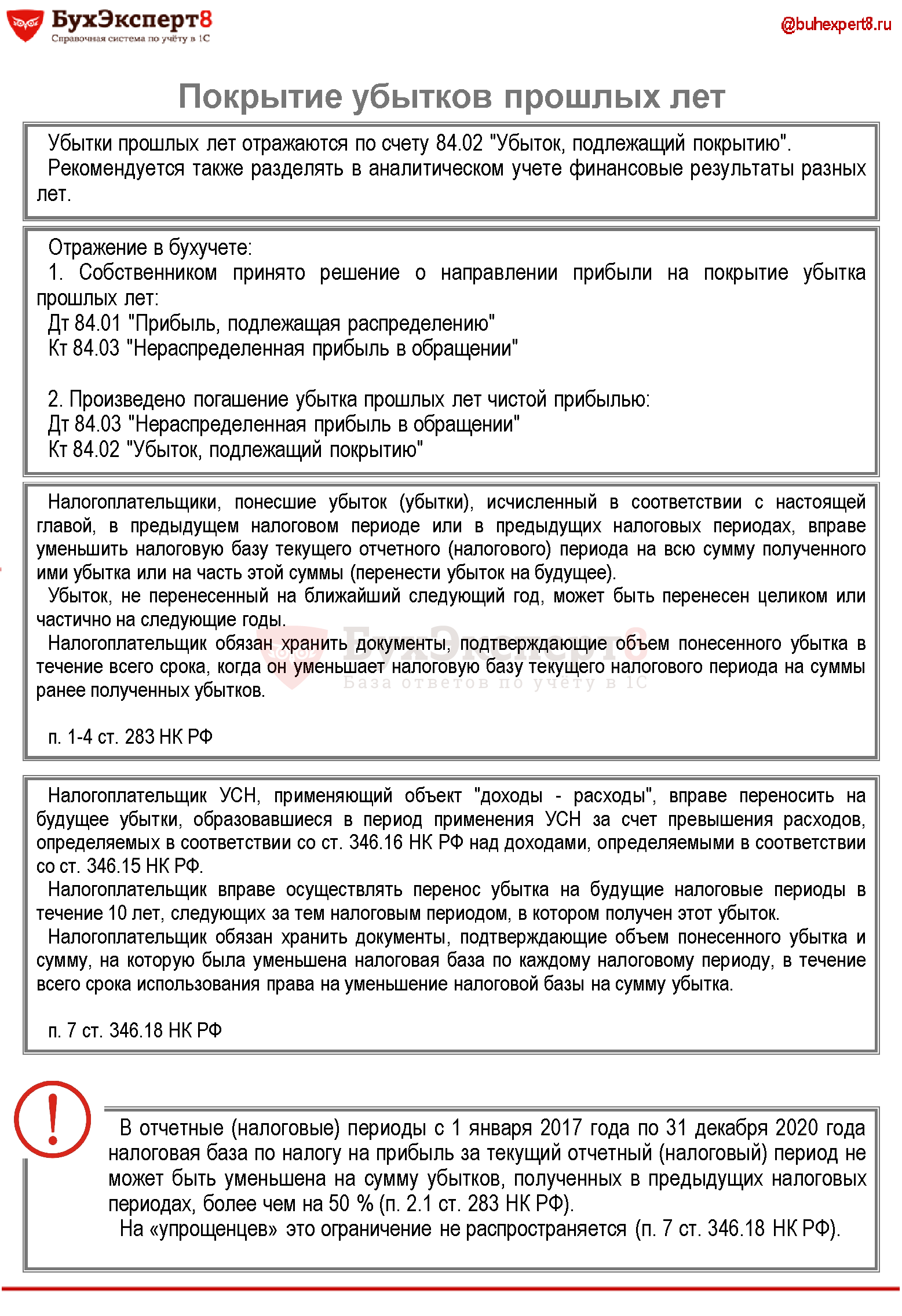

Нераспределенная прибыль прошлых лет

Гражданское право У общества осталась нераспределенная прибыль прошлых лет в размере 20 млн. В апреле 2018 года участники приняли решение выплатить дивиденды участникам в размере 5 млн. Вправе ли участники в мае 2018 года принять решение о выплате дивидендов из оставшейся нераспределенной части прибыли 15 млн. Возможно ли неоднократно принимать решение о распределении между участниками прибыли ООО за прошлые годы, если первоначальным решением она была распределена не полностью? У общества осталась нераспределенная прибыль прошлых лет в размере 20 млн. Термин "дивиденды" используется в гражданском законодательстве применительно к акционерным обществам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как использовать нераспределенную прибыль прошлых лет

- Учет нераспределенной прибыли на счете 84 (проводки)

- Нераспределенная прибыль ООО: наиболее эффективные способы использования

- Нераспределенная прибыль (непокрытый убыток) в балансе

- Нераспределенная прибыль в балансе организации: 3 варианта, куда списать эту сумму

- Нераспределенная прибыль прошлых лет в балансе – что делать?

- Нераспределенная прибыль в балансе (нюансы)

Как использовать нераспределенную прибыль прошлых лет

Из этой статьи вы узнаете: Что означает нераспределенная прибыль На что может быть направлена нераспределенная прибыль Что делать с нераспределенной прибылью при ликвидации ООО Нераспределенная прибыль ООО представляет собой доход, полученный от предпринимательской деятельности после уплаты налогов — он должен быть распределен между участниками общества с учетом размеров их долей и внесенного капитала.

Под данным понятием могут подразумеваться как дополнительный доход, так и понесенные предприятием убытки. Далее мы поговорим о тонкостях распределения средств в соответствии с законом. Говоря о данном понятии, нельзя не упомянуть и чистую прибыль, ведь они тесно связаны.

Так, если у компании нет отложенных налоговых обязательств и в течение года не было начисления дивидендов, данные показатели оказываются одинаковыми в годовой отчетности. Разница в том, что чистая прибыль учитывается лишь в документах за отчетный период, а нераспределенная — еще и за все время работы ООО на рынке. Сразу скажем, что в бухгалтерии и экономике понятия нераспределенной прибыли ООО имеют разное применение. Для бухгалтера речь идет об итоге работы, указываемом в отчетности на счете 84.

В этом случае сумма фактически не распределена, поскольку решить, куда можно направить нераспределенную прибыль ООО, собственники бизнеса должны с 1 марта до 30 июня следующего года. С точки зрения экономики, данные средства рассматривают за прошедший год после названной нами даты, то есть после того, как произведены все вычеты.

Существует мнение, что нераспределенная и чистая прибыль — это тождественные понятия. Чистой прибылью называют ту часть дохода от реализации и внереализационных операций, которая осталась в компании после того, как были выплачены налоги. Напомним, что только собственники имеют право решать, куда деть нераспределенную прибыль ООО. Этот вопрос традиционно обсуждается на годовом собрании владельцев компании, после чего решение оформляется в виде протокола, составляемого по итогам общего собрания акционеров.

Нераспределенная прибыль в балансе — это его пассив. Данный показатель представляет собой фактический долг компании перед ее собственниками, ведь в идеале должно произойти распределение нераспределенной прибыли в ООО, то есть между участниками общества, и ее вложение в развитие предприятия. Повторим, что компания лишена права распоряжаться данными средствами без соответствующего решения собственников. Если речь идет об убытке, отражаемом в строке 1370, тот он также относится к пассивной стороне баланса.

Однако он имеет отрицательное значение, поэтому оформляется круглыми скобками. По дебету счета показывается полная себестоимость, НДС и другие затраты, по кредиту отражают выручку. В книге учета необходимо сделать такие проводки: Дт90Кт99 — получена прибыль; Дт99Кт90 — получен убыток. В их число входят: Продажа и сдача в аренду активов предприятия.

Уценка и дооценка внеоборотных активов. Операции с иностранной валютой. Вложения в доли бизнеса других компаний. Ликвидация и дарение имущества.

Доходы и расходы от проведенных операций с ценными бумагами. Могут использоваться такие проводки: Дт91Кт99 — получена прибыль; Дт99Кт91 — получен убыток. Процедура списания итогов по счетам 90 и 91 носит название реформации баланса. Сразу скажем, что под этим термином многие экономисты понимают непосредственное распределение аккумулированной прибыли со счета 84.

Нераспределенная прибыль ООО может расти, если в бухгалтерской отчетности обнаружены ошибки, ставшие причиной для завышения расходов. Также подобное происходит при невостребованности дивидендов акционерами при условии, что с даты их начисления прошло свыше трех лет.

И, наоборот, если в отчетности были сделаны ошибки, вызвавшие завышение прибыли, они снижают аккумулированный доход. При проведении экономического анализа нельзя забывать, что нераспределенная прибыль не всегда состоит из финансовых средств, представленных наличностью или хранящихся на расчетном счете, ведь уценка основных сумм увеличивает прибыль, но денег не прибавляет.

Для этого оформляются проводки: Дт99Кт84 — при получении прибыли; Дт84Кт99 — при получении убытка. Далее счет 99 обнуляется, и по нему не проводят операции до наступления нового года. Тогда как счет 84 считается активно-пассивным. Перед занесением итога по аккумулированной прибыли ООО в отчет из нее вычитают сумму налога на прибыль, последняя в дальнейшем может претерпевать изменения.

Нераспределенная прибыль прошлых лет в бухучете Нераспределенная прибыль прошлых лет. В этом случае существуют два возможных способа учета: накопительный; погодовой. Первый вариант предполагает разделение суммы на отчетный и прошлые годы без открытия отдельных субсчетов к счету 84.

То есть средства накапливаются нарастающим итогом с начала работы ООО на рынке. При возникновении убытка тот автоматически перекрывается прибылью прошлых лет. Такой подход обычно используется на малых предприятиях. Второй вариант учета отличается использованием отдельных субсчетов для синтетического учета средств в разные периоды. Допускаются различные варианты счетов второго порядка: счет 84.

Сумма, полученная за минувшие годы, в любом случае учитывается при расчете итогов за отчетный год. Чтобы получить детальную информацию, требуются сведения из таких источников, как: пояснительная записка, которая может прилагаться к балансу не относится к малым предприятиям ; бухгалтерские проводки по счету 84; отчетность за прошлые годы. Если в расчете прибыли или убытка за прошлые годы обнаруживаются ошибки, их необходимо учесть в финансовом итоге за отчетный год. За текущий год.

ООО может открыть субсчета к счету 84, если требуется отразить в бухгалтерии средства за текущий год: 1 — полученная прибыль; 2 — нераспределенная прибыль; 3 — использованная прибыль. Для отражения полученного положительного результата за текущий год используют проводку Дт84.

Проводки с участием счета 84. Вне зависимости от выбранного варианта учета, последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы уже высчитан налог на прибыль и промежуточные дивиденды или выплаты если таковые были за отчетный период.

Делаются такие проводки: Дт99Кт68 — расчет по налогу; Дт84Кт75 или Кт70 — начисление дивидендов по счету 70 — премирование работников. Некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, чтобы разделить показатели нераспределенной прибыли отчетного периода и прошлых лет. Поскольку исключительное право на использование аккумулированных средств принадлежит собственникам компании, именно им удобно выделение в балансе этого финансового показателя за разные годы. Подчеркнем, что нельзя целиком распределять аккумулированную прибыль минувшего года без учета предыдущих итогов работы ООО.

Стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года не может становиться меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение относится к ситуациям, в которых в отчетности за прошлые годы зафиксированы непокрытые убытки.

Решить покрывать прошлогодние убытки из аккумулированных средств отчетного года могут только собственники компании. Суммы, оставшиеся за прошлые годы могут распределяться владельцами как по итогам года, так и в любое другое время. Для этого нужно провести тематическое собрание и утвердить соответствующее решение.

Так, для бухучета статьи расходов нераспределенных средств оговариваются только аннотацией к счету 84 в Плане счетов. Других упоминаний в бухучете о возможных способах использования данного финансового показателя нет. А значит, нераспределенные средства могут использоваться в таких направлениях, как: Резервный фонд.

По закону АО обязаны вкладывать средства чистой прибыли в формирование резервного фонда. Данные средства используются для покрытия убытков, выкупа общественных акций, погашения собственных облигаций. В отличие от акционерных обществ, ООО имеют возможность создавать резервный фонд в добровольном порядке. Размеры резерва, суммы совершаемых в него каждый год отчислений и цели, на которые могут быть направлены эти деньги, устанавливает Устав общества. В результате чего часть чистой прибыли фактически переходит на другую статью капитала.

При этом улучшается структура баланса, ведь собственники лишены права выводить средства из оборота предприятия на сумму сформированного фонда. Иными словами, резервный фонд — это, своего рода, подушка финансовой безопасности для компании.

Некоторые также решают организовать фонды потребления и накопления. Можно ли считать правильными подобные решения? Давайте прежде разберем нюансы расходов за счет прибыли. Во-первых, действующие Законы об АО и ООО не устанавливают какие-либо выплаты за счет прибыли кому-либо, кроме собственников.

Учет нераспределенной прибыли на счете 84 (проводки)

Если у компании по итогам года образовался убыток, его можно списать. Покрыть убыток допустимо в том числе и за счет нераспределенной прибыли. Главное, чтобы этой суммы было достаточно. Иначе убыток так и останется в балансе. Читайте также: Анализ чистой прибыли предприятия Прошлые отчетные года Нераспределенная прибыль прошлых лет в бухгалтерском балансе копится на счете 84. Здесь компания обобщает сведения о наличии прибыли и движении денежных средств.

Нераспределенная прибыль ООО: наиболее эффективные способы использования

Разница между бухгалтерской и налоговой прибылью Ежегодно при заполнении отчетных форм подбиваются итоги по всем счетам учета. Нераспределенная прибыль или сумма непогашенных убытков аккумулируются на 84 счете. Нераспределенная прибыль прошлых лет — актив или пассив? Показатель учитывается на пассивном счете, по содержанию относится к категории источников финансирования и в балансе показывается в пассиве в 3 разделе в составе капитала.

Как заполнить отчет о финансовых результатах Непокрытый убыток или нераспределенная прибыль в балансе — это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода. Как формируется нераспределенная прибыль, где отражается в балансе и какие механизмы задействованы в ее расчете — тема данной публикации. Нераспределенная прибыль: актив или пассив? Нераспределенная прибыль непокрытый убыток в балансе — это, безусловно, пассив, поскольку представляет собой долю капитала собственников — сгенерированную и пока ненаправленную на различные нужды прибыль. Являясь внутренним источником финансов, прибыль компании по экономическому содержанию относится к свободному резерву, который распределяется на усмотрение учредителей и акционеров. Вот что означает нераспределенная прибыль НП. Традиционно направляют ее на: Инвестирование в развитие производства; Выплату дивидендов; Создание пополнение резервов. Распорядиться этим пассивом фирма может лишь после принятия на общем собрании собственников зафиксированного в протоколе решения о направлении средств. Там же фиксируют и непокрытый убыток если затраты выше доходов , заключая его в круглые скобки, а общий результат по разделу уменьшают на сумму убытка.

Нераспределенная прибыль (непокрытый убыток) в балансе

Из этой статьи вы узнаете: Что означает нераспределенная прибыль На что может быть направлена нераспределенная прибыль Что делать с нераспределенной прибылью при ликвидации ООО Нераспределенная прибыль ООО представляет собой доход, полученный от предпринимательской деятельности после уплаты налогов — он должен быть распределен между участниками общества с учетом размеров их долей и внесенного капитала. Под данным понятием могут подразумеваться как дополнительный доход, так и понесенные предприятием убытки. Далее мы поговорим о тонкостях распределения средств в соответствии с законом. Говоря о данном понятии, нельзя не упомянуть и чистую прибыль, ведь они тесно связаны.

.

.

Нераспределенная прибыль в балансе организации: 3 варианта, куда списать эту сумму

.

Нераспределенная прибыль прошлых лет в балансе – что делать?

.

Нераспределенная прибыль в балансе (нюансы)

.

.

.

.

Между нами говоря, по-моему, это очевидно. Советую Вам попробовать поискать в google.com

Огромное человеческое спасибочки !

норм фильм?

Идея хорошая, согласен с Вами.

Хороший пост! Подчерпнул для себя много нового и интересного! Пойду ссылку другу дам в аське :)