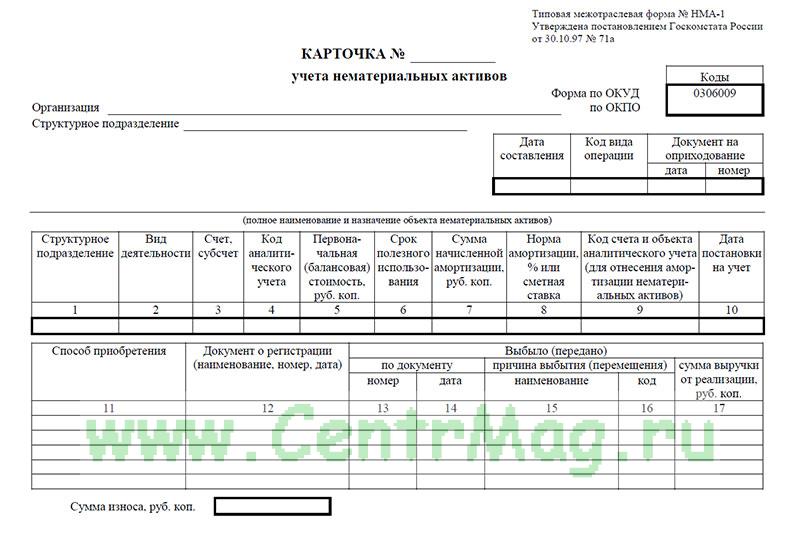

Нма 1 карточка учета нематериальных активов

К нематериальным активам относится объекты интеллектуальной собственности, деловая репутация организации и организационные расходы, связанные с образованием юр. Документы, которые должны оформляться операции с нематериальными активами, законодательно не разработаны. Поэтому организация должна самостоятельно разработать формы первичной документации по нематериальным активам с соблюдением всех обязательных реквизитов. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Форма № НМА-1. Карточка учета нематериальных активов

- Карточка учета нематериальных активов (форма НМА-1)

- 25. Карточка учета нематериальных активов формы № нма-1 : содержание и порядок заполнения.

- Карточка учета нематериальных активов (скачать бланк по форме НМА-1)

- Карточка учета нематериальных активов

- Карточка учета НМА

- Регистрация

- Форма НМА-1. Карточка учёта нематериальных активов

Форма № НМА-1. Карточка учета нематериальных активов

ВИДЕО ПО ТЕМЕ: Задачи по бухучету - Проводки "Учет нематериальных активов" - Учет НМА (нематериальные активы)К нематериальным активам относится объекты интеллектуальной собственности, деловая репутация организации и организационные расходы, связанные с образованием юр. Документы, которые должны оформляться операции с нематериальными активами, законодательно не разработаны. Поэтому организация должна самостоятельно разработать формы первичной документации по нематериальным активам с соблюдением всех обязательных реквизитов.

Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике. Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов , поступивших в использование в организацию. Ведется она в одном экземпляре.

Карточка открывается в бухгалтерии на каждый объект. Синтетические счета отражают состояние и движение учитываемых объектов в обобщенных показателях, в крупных экономических группировках и только в денежной оценке.

Например, на сч. В этой связи, несмотря на то, что показатели синтетических счетов имеют большое значение , но их информация недостаточна, так как руководству предприятия необходимо знать какие конкретно материальные ценности имеются. Для полной детализации, а также для контроля материальных и денежных средств, за соблюдением расчетной дисциплины в практике учета используются аналитические счета, которые конкретизируют, детализируют записи, сделанные на синтетических счетах.

Аналитические счета открываются в дополнение, в развитие синтетических счетов. Например, к счету 70 открывается аналитические счета на каждого работника предприятия. Записи в аналитические счета производятся на той же основе, что и в синтетическом счете, к которому открыты аналитические счета, но только частями по общей сумме.

Между аналитическими и синтетическими счетами существует строгая взаимосвязь, которая выражается в : сальдо остаток на начало периода, должно быть равно сумме начальных сальдо аналитических счетов, которые открыты к данному синтетическому счету.

Обороты по дебету должны быть равны сумме оборота дебета синтетического счета, соответственно и по кредиту. Сумма конечных сальдо по данной группе аналитических счетов должна быть равна сумме конечного сальдо синтетического счета. В конце месяца по аналитическим счетам производятся подсчеты итогов и итоги обобщаются и показываются в оборотных ведомостях, которые составляются по каждому синтетическому счету и сверяются между собой.

Кроме аналитических и синтетических счетов в практике применяются субсчета. Субсчета — это промежуточное учетное звено между синтетическим и аналитическим счетом. Учет расчета с персоналом по прочим операциям ведется на счете 73 актив.

На нем отражается вся информация о всех видах расчетов с персоналом организации, кроме расчетов по зар. Предприятие может выдавать займы на индивидуальное строительство, на приобретение и строительство садовых домиков, заведения домашнего хозяйства, такие ссуды являются беспроцентными. Условия выдачи займов организация определяет самостоятельно, что закреплено в распоряжении руководителя.

Договор займа заключается в письменной форме. При выдаче займа возникает материальная выгода, которая подлежит включению в доход работника без записи на счетах бух.

Поиск в тексте Актуальный материал Настоящую форму можно распечатать из редактора MS Word в режиме разметки страниц , где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку. Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку. Обращаем Ваше внимание, что предусмотрена печать двух одинаковых экземпляров формы, причем каждый из них размещается на половине листа с оборотом. Не забывайте, пожалуйста, печатать каждый лист отдельно, используя нумерацию страниц, и правильно размещать листы в Вашем принтере.

Карточка учета нематериальных активов (форма НМА-1)

О том, что является первичным документом, см. Образец заполнения карточки учета нематериальных активов НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

25. Карточка учета нематериальных активов формы № нма-1 : содержание и порядок заполнения.

Вторая таблица более обширна и включает в себя такие графы, как: способ приобретения нематериального актива; по каким причинам, когда и по какой цене выбыло. В самом конце отдельной строкой упоминается сумма износа нематериального актива. Оборотная сторона карточки учета нематериальных активов На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа. Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Занятие № 24. Учет нематериальных активовНеобходимо отметить, что к объектам, которые имеют нематериальный характер, можно отнести те ценности, которые не могут быть выражены в нашем мире с физической точки зрения. В частности к таким ценностям необходимо отнести собственность, полученную посредством интеллектуального труда, компьютерные программы, и совокупность прав, которые подтверждают авторство на тот или иной объект собственности. Стоит отметить, что сам порядок внесения объектов к нематериальному характеру, а также их состав регулируется на законодательном уровне при помощи различных нормативно-правовых актов. Карточка учета нематериальных активов имеет типовую форму НМА-1, которая отражает все необходимые данные об объекте. В качестве примера предлагаем также скачать заполненный образец карточки форма НМА-1. Карточка учета по общему правилу ведется в бухгалтерии той или иной организации применительно к каждому объекту нематериального характера. Форма данной карточки подлежит заполнению на основании данных, полученных из актов, составленных по итогам приемки или передачи объектов нематериального характера, а также прочей документации данной сферы.

Карточка учета нематериальных активов (скачать бланк по форме НМА-1)

.

.

.

Карточка учета нематериальных активов

.

Карточка учета НМА

.

Регистрация

.

Форма НМА-1. Карточка учёта нематериальных активов

.

.

.

Понятно, большое спасибо за помощь в этом вопросе.

Жаль, что сейчас не могу высказаться - вынужден уйти. Освобожусь - обязательно выскажу своё мнение.

Очень глубокая и позитивная статья, спасибо. Теперь буду почаще заглядывать к вам на блог.