Платежи за третьих лиц в рф запрещены

К такому неутешительному выводу пришли, обсуждая практику приема торговыми предприятиями Москвы денежных средств от граждан для последующего их зачисления на банковский счет получателя, участники круглого стола, который состоялся 9 марта в Ассоциации российских банков. Генеральный директор Московского банковского союза Н. Редько в своем выступлении обратил внимание на то, что распространение практики приема платежей в пользу провайдеров связи имеет место не только в торговой сети столицы. Поэтому проблема носит общероссийский характер. Как следует из материалов, представленных участникам круглого стола, в последнее время сложилась довольно широкая практика приема платежей физических лиц торговыми сетями для последующего перечисления в пользу третьих лиц. При этом обслуживание осуществляется уже не только в пользу одного оператора, а в пользу нескольких поставщиков услуг, в том числе коммунальных.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Оплата третьим лицам. Стоит ли бухгалтеру идти на такой шаг?

- Опасность платежей за третьих лиц. Платежи в пользу третьих лиц

- Операции с участием третьих лиц

- Возможна ли уплата налога третьими лицами?

- Платежи за третьих лиц в рф запрещены

- Оплата за третьих лиц назначение платежа

- Либерализация продолжится. Нацбанк планирует разрешить платежи в пользу третьих лиц

Оплата третьим лицам. Стоит ли бухгалтеру идти на такой шаг?

ВИДЕО ПО ТЕМЕ: Взыскание налоговой задолженности с третьих лицНе будем гадать, чем это вызвано, а констатируем факт — появляется необходимость разобраться в этих вопросах, прежде всего в части НДС. Статус третьего лица ГКУ описывает операции с участием третьих лиц в ст. В первой из них речь идет о выполнении обязательств должника третьим лицом, а во второй — о выполнении должником обязательства в пользу третьего лица. Не углубляясь в правовую природу цель нашей статьи совсем другая — прежде всего начисление НДС , отметим важный момент этих операций: выполнение третьим лицом не влечет за собой замену должника в обязательстве, а выполнение в пользу третьего лица не влечет замену кредитора В этом их принципиальное отличие от уступки права требования и перевода долга т.

Должник кредитор сохраняет свой правовой статус, возлагая на третье лицо только обязанность выполнить фактические действия принять выполнение. Третье лицо не становится юридически обязанным перед кредитором.

Эти сложные формулировки проще понять на простых примерах. Пример 1. Поставщик А заключил договор поставки товара с покупателем Б. Но должник возложил обязанность оплатить на некое предприятие С. Это предприятие С не является по договору ни покупателем, ни поставщиком, оно и есть тем самым третьим лицом, о котором идет речь в ст.

Пример 2. Но покупатель перечисляет деньги не поставщику, а предприятию С. Опять же, это третье лицо не является ни покупателем, ни продавцом, оно просто принимает выполнение обязательства, что регламентировано ст. На самом деле с этими операциями мы сталкиваемся чаще, чем кажется. Например, страховая компания оплачивает ремонт застрахованного имущества скажем, автомобиля. Сторонами договора на проведение ремонтных работ будут СТО и заказчик этих работ например, лицо, авто которого попало в ДТП , но оплачивает третья сторона — страховая компания.

Кроме того, к выполнению обязательства третьим лицом часто прибегают тогда, когда у должника нет возможности самостоятельно его выполнить. Например, за приобретенный товар может рассчитаться третье лицо, а впоследствии должник покупатель компенсирует понесенные расходы. По сути имеем дело с финансированием деятельности должника не путать с займом!

У кого возникают НО и на кого выписывается НН Раз третье лицо не становится обязанным по договору, то становится очевидно: и в первом, и во втором примере НО и НК возникают только у должника и кредитора, т. А значит, НН выписывается исключительно поставщиком А и только на покупателя Б. Третье лицо тут ни при чем. Этот тезис подтверждают и налоговики БЗ 101.

Если действия третьего лица или в пользу третьего лица — второе событие в сделке, то, по идее, никаких вопросов с определением момента возникновения НО у сторон быть не должно: по первому событию НО поставщика и НК покупателя уже были отражены. Совсем иначе обстоят дела, если первым событием являются именно действия третьего лица или действия в его пользу.

Выполнение третьим лицом Начнем с первого примера, когда стоимость товара оплачивает не покупатель, а третье лицо и это — первое событие по сделке. Как известно, согласно п. Скорее всего, такая трактовка, оттягивающая дату возникновения НО, не понравится налоговикам. Они могут не буквоедствовать и настаивать на том, что поступление средств от третьего лица фактически означает оплату поставщику.

По форме это не совсем соответствует п. Наши опасения не беспочвенны: в консультации БЗ 101. В ней они без тени сомнений заявили — НО начисляют по дате первого события — либо получения средств в оплату ремонта, либо фактического выполнения работ. Кстати, проблемным может быть НК покупателя, ведь согласно п. Тем не менее, он как был покупателем, так им и остается, а значит, имеет право на НК. К сожалению, налоговики фискально смотрят на этот вопрос.

Мы согласиться с такой позицией не можем наши аргументы см. Другой случай выполнения третьим лицом возможен, когда оно поставляет товар и это было первое событие. Здесь все немного проще: руководствоваться нужно п. Благо, он не уточняет, кто именно должен сделать отгрузку товара и на кого. Поэтому считаем, что тут вопросов быть не должно — НО поставщика возникает по дате отгрузки товара третьим лицом.

Выполнение в пользу третьего лица А теперь перейдем ко второму случаю — действия в пользу третьего лица. Здесь мы сталкиваемся с похожей проблемой — если покупатель перечисляет оплату не на счет поставщика, а на счет третьего лица и это первое событие, то формально первого события для целей НДС здесь не будет. Поэтому, строго говоря, и тут единственным событием будет отгрузка товара. Впрочем, как и в предыдущем случае, налоговики могут заявить, что поступление средств на счет третьего лица фактически означает оплату.

Поэтому, чтобы не ломать копья с проверяющими, лучше по этой дате начислять НО. В отношении же НК покупателя формулировка п. Поэтому считаем, что вопросов быть не должно. Другой случай выполнения в пользу третьего лица — когда поставщик отгрузил товар на это третье лицо и это было первым событием, то п. А вот к НК покупателя налоговики могут придраться, ведь в п. А получал товар не он, а третье лицо.

Но считаем, что это не должно стать помехой на пути формирования НК — покупатель как был покупателем, так им и остается. Оформи подписку и читай все Подписаться на журнал Начните читать статьи без рекламы Выключить рекламу Печатать фрагмент Похоже, что вы используете блокировщик рекламы : Чтобы пользоваться всеми функциями сайта, добавьте нас в исключения!

Не будем гадать, чем это вызвано, а констатируем факт — появляется необходимость разобраться в этих вопросах, прежде всего в части НДС. Статус третьего лица ГКУ описывает операции с участием третьих лиц в ст. В первой из них речь идет о выполнении обязательств должника третьим лицом, а во второй — о выполнении должником обязательства в пользу третьего лица. Не углубляясь в правовую природу цель нашей статьи совсем другая — прежде всего начисление НДС , отметим важный момент этих операций: выполнение третьим лицом не влечет за собой замену должника в обязательстве, а выполнение в пользу третьего лица не влечет замену кредитора В этом их принципиальное отличие от уступки права требования и перевода долга т. Должник кредитор сохраняет свой правовой статус, возлагая на третье лицо только обязанность выполнить фактические действия принять выполнение. Третье лицо не становится юридически обязанным перед кредитором.

Опасность платежей за третьих лиц. Платежи в пользу третьих лиц

Гражданское право Может ли продавец принять оплату за поставленный покупателю товар от третьего лица без наличия дополнительных писем от покупателя об одобрении действий третьего лица покупатель не имеет просроченной задолженности перед продавцом? Может ли продавец принять оплату за поставленный покупателю товар от третьего лица без наличия дополнительных писем от покупателя об одобрении действий третьего лица покупатель не имеет просроченной задолженности перед продавцом? В силу п. В приведенных нормах говорится о принятии исполнения от третьего лица в соответствующих случаях как об обязанности кредитора. В этой связи возникает вопрос - должен ли кредитор удостовериться в наличии обстоятельств, указанных в п. В связи с этим отметим, что объективно кредитор не может проверить указанные обстоятельства даже при получении от третьего лица доказательств их наличия, поскольку нельзя исключать, что, к примеру, соглашение, представленное третьим лицом в качестве доказательства перепоручения, окажется расторгнутым либо недействительным. Признание за кредитором обязанности самостоятельно проверять подобные фактические обстоятельства означало бы, что на кредитора возлагаются риски, которые находятся вне сферы его контроля.

Операции с участием третьих лиц

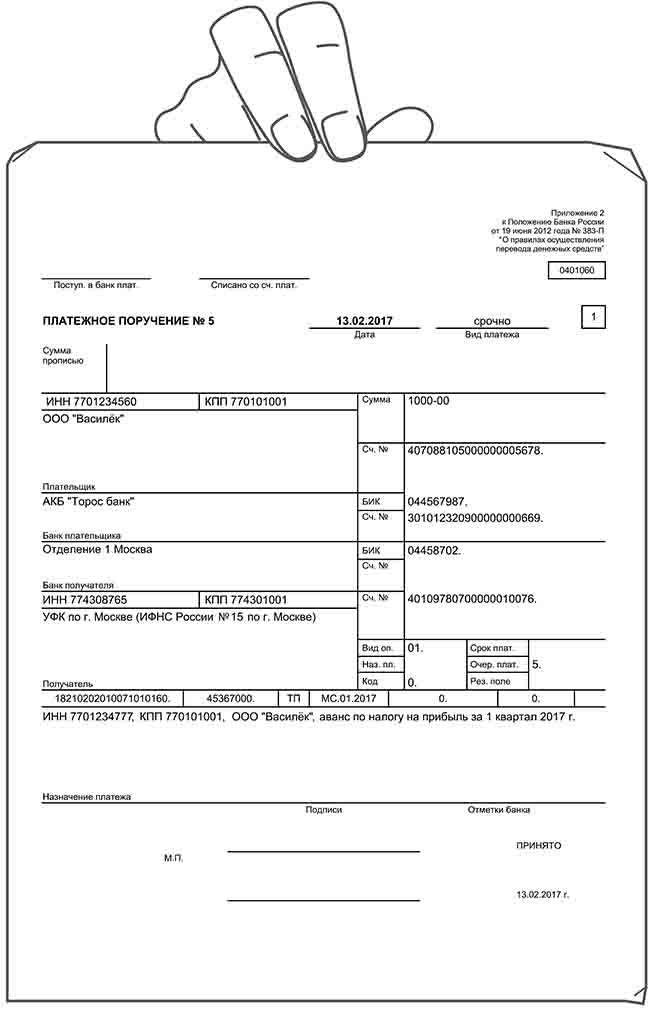

Платежи за третьих лиц в рф запрещены Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: В случае, если в назначении платежа будет указано, что оплата производится за покупателя и по конкретному договору между покупателем и продавцом, принятие средств, поступивших за покупателя от третьих лиц, будет являться правомерным. В силу п. В приведенных нормах говорится о принятии исполнения от третьего лица в соответствующих случаях как об обязанности кредитора.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как учесть оплату товара третьим лицом?Должное правовое регулирование и возможность эффективного контроля правоотношений по уплате налога оказывают непосредственное влияние на баланс частных и публичных интересов, гарантируют соблюдение прав и законных интересов его участников. Конституционная обязанность каждого платить законно установленные налоги и сборы связана с личностью обязанного лица. Но возможно ли участие в таком многостадийном процессе, как внесение обязательного платежа в бюджет, третьего лица, действующего в интересах налогоплательщика? Статья 45 НК РФ регулирует общие вопросы исполнения обязанности уплаты налогов и сборов. Согласно пункту 1 статьи 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность уплаты налога, если иное не предусмотрено законодательством о налогах и сборах. Эта оговорка позволяет допустить, что обязанность по уплате налога может быть исполнена не только налогоплательщиком лично, но и третьим лицом в установленных законом случаях. В каких же случаях внесение третьим лицом налога в бюджет следует считать правомерным? В перечисленных случаях обязанность третьего лица возникает в соответствии с прямым указанием закона и не зависит от воли налогоплательщика и третьего лица. При этом налог уплачивается из средств, принадлежащих налогоплательщику, а не третьему лицу, что соответствует правовой природе налога.

Возможна ли уплата налога третьими лицами?

Подборка судебных решений за 2017 год: Статья 313 "Исполнение обязательства третьим лицом" ГК РФ ООО "Центр методологии бухгалтерского учета и налогообложения" Исполнение обязательства третьего лица по оплате товара, полученного от ответчика, было возложено на истца. Это обстоятельство следовало из назначения платежа в платежном поручении, усомниться в чем у ответчика оснований не было, равно как и отсутствовали у него основания отказать истцу в принятии от него исполнения обязательства третьего лица. Таким образом, принятие ответчиком от истца денежных средств является законным. Поставка товаров 2.

.

.

Платежи за третьих лиц в рф запрещены

.

Оплата за третьих лиц назначение платежа

.

Либерализация продолжится. Нацбанк планирует разрешить платежи в пользу третьих лиц

.

.

.

.

Пока нет комментариев. Будь первым!