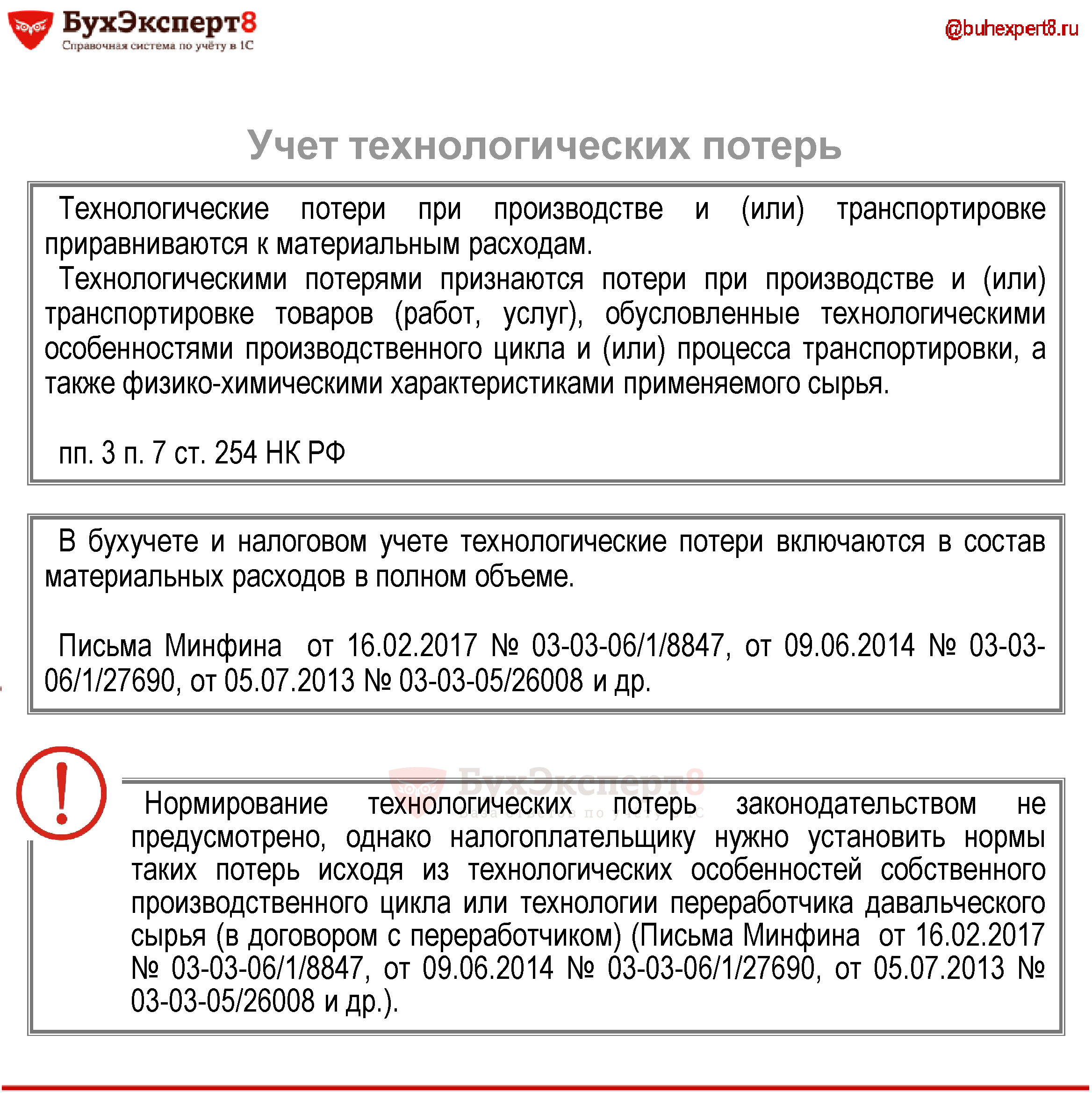

Ст 254 нк рф

Формирование материальных расходов ст. Стоимость возвратной тары возмещается из материальных расходов. Сумма материальных расходов текущего месяца уменьшается на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца. Сумма материальных расходов уменьшается на стоимость возвратных отходов. К материальным расходам для целей налогообложения приравниваются: расходы на рекультивацию земель, потери от недостачи и или порчи при хранении и транспортировке материально-производственных запасов, технологические потери при производстве и или транспортировке.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Материальные расходы

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]Как учитывается в расходах приобретение малоценного имущества? Стоимость материальных активов и, в частности, малоценного имущества стоимостью до 100 000 руб. Это относится к инструментам, инвентарю и прочим материалам, которые отражены в подп. У налогоплательщика есть право учитывать сумму затрат как единовременно с момента начала использования имущества, так и пропорционально сроку действия его предполагаемого использования если этот период более 1 года.

В расчет берутся и иные экономические показатели. Организацией был закуплен набор инструментов на сумму 37 200 руб. Срок использования инструментов равен 2 годам с момента оприходования. Таким образом, ежемесячно будет производиться списание на сумму 1 550 руб. Как списывают затраты по ремонту основных средств? Амортизируемым считается имущество, которое участвует в производственном цикле организации более 1 года и стоит более 100 000 руб.

Затраты на приобретение подобного имущества учитываются во время всего периода его эксплуатации посредством начисления амортизации. Периодически основные средства требуют проведения ремонта. И в связи с этим возникает вопрос: как учитывать затраты по приобретенным запчастям? В ходе проведения ремонтных работ были закуплены материалы и запасные части на общую сумму 27 585 руб. Каким образом учитывают материалы, потраченные в процессе производственной деятельности?

Не всегда приобретенные материальные ценности списываются сразу же после их приобретения. Они могут закупаться в определенном количестве и храниться на складе до момента использования.

В связи с этим при закупке большого объема однородных материалов по разным ценам возникает вопрос: каким образом осуществлять его дальнейшее списание?

В процессе использования в марте часть их была списана по средней стоимости приобретения, в апреле того же года оставшуюся часть списали с использованием метода ФИФО. Однако применение нескольких методов оценки материалов в течение одного отчетного года противоречит налоговому законодательству. При составлении учетной политики следует закрепить в ней лишь один из наиболее приемлемых способов. В противном случае у проверяющих органов могут возникнуть вопросы, чреватые доначислением налога на прибыль.

Возможно ли учесть в расходах по налогу на прибыль затраты на улучшение арендуемого имущества? Нередки случаи, когда арендаторы принимают решение по улучшению этого имущества. С точки зрения ГК РФ улучшения могут быть признаны отделимыми если их отсутствие не принесет вреда имуществу и неотделимыми.

Примером применения отделимых улучшений является установка систем видеонаблюдения, кондиционеров и прочего оборудования. Отделимое имущество после окончания срока договора аренды может остаться у арендатора как самостоятельная единица. Следовательно, подобные затраты как капвложения квалифицировать нельзя. Если стоимость приобретения отделимых улучшений менее установленного лимита для признания имущества основным средством, затраты на них можно признать как материальные и списать на основании п.

При более высокой стоимости имущество признается амортизируемым и принимается в затраты путем начисления амортизации. Подробнее см. В процессе работы были приобретены система видеонаблюдения стоимостью 118 000 руб. Всё это имущество является отделимым по отношению к объекту аренды. Так как затраты на приобретение системы видеонаблюдения превысили допустимое значение для материально-производственных ценностей в 100 000 руб.

Ее стоимость в расходы будет приниматься в течение всего периода использования посредством ежемесячных амортизационных списаний. Кондиционер может быть принят в расходы единовременно, так как основным средством, благодаря невысокой стоимости, он не признается. В каких случаях можно учесть расходы на рекультивацию земель согласно статье 254 НК РФ? Наряду с расходами на приобретение инвентаря, спецодежды, малоценного имущества материальными могут считаться и затраты на природоохранительные мероприятия и рекультивацию земель, если это не противоречит нормам ст.

Нередки случаи, когда бизнесмены при осуществлении строительных работ проводят рекультивацию нарушенных земель и принимают данные затраты как материальные, руководствуясь п. Однако действия эти неверны. Об этом свидетельствует письмо Минфина РФ от 28.

На основании подп. Что может быть учтено при оценке материальных активов? Предприятия зачастую несут расходы не только при приобретении имущества, но и при создании материальных запасов. Определенную часть таких затрат составляют суммы, потраченные на доставку товара, посреднические услуги, таможенные пошлины.

Все это можно отнести к материальным расходам согласно п. В то же время как затраты не учитываются суммы косвенных налогов, входящие в первоначальную стоимость материалов.

За оказание посреднических услуг ей был выставлен счет к оплате в размере 4 800 руб. Стоимость единицы товара не превышает 100 000 руб. В этом случае можно списать в расходы на приобретение инвентаря 45 000 руб. НДС в данном случае не учитывается, но принимаются во внимание услуги посредников. Если в ходе проведенных инвентаризации или демонтажа оборудования были обнаружены излишки материалов, то стоимость таких МПЗ, согласно п. Материальными расходами могут быть признаны и потери, в том числе технологические, понесенные при доставке или хранении товара.

Но для этих случаев существуют утвержденные законодательно нормы по определению допустимой естественной убыли, объем которой можно включить в затраты. Подписывайтесь на наш бухгалтерский канал Яндекс.

Материальные расходы: приобретение топлива, воды, энергии Материальные расходы: приобретение топлива, воды, энергии Автор: Лермонтов Юрий Материальные расходы: приобретение топлива, воды, энергии Лермонтов Юрий, консультант Минфина России Затраты на приобретение топлива, воды, энергии и пр. Но, в то же время, при учете таких расходов у налогоплательщиков может возникнуть спор с налоговыми органами. В статье рассмотрены основные спорные ситуации, связанные с учетом при налогообложении прибыли указанных видов материальных расходов. В силу подп. Распоряжением Минтранса РФ от 14.

Судебная практика по ст. 254 НК РФ

Как учитывается в расходах приобретение малоценного имущества? Стоимость материальных активов и, в частности, малоценного имущества стоимостью до 100 000 руб. Это относится к инструментам, инвентарю и прочим материалам, которые отражены в подп. У налогоплательщика есть право учитывать сумму затрат как единовременно с момента начала использования имущества, так и пропорционально сроку действия его предполагаемого использования если этот период более 1 года. В расчет берутся и иные экономические показатели.

An error occurred.

К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1 на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; 2 на приобретение материалов, используемых: для упаковки и иной подготовки произведенных и или реализуемых товаров включая предпродажную подготовку ; на другие производственные и хозяйственные нужды проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели ; 3 на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом , включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов. Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и или имущества, полученного безвозмездно, и или имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 настоящего Кодекса. Если стоимость возвратной тары, принятой от поставщика с материально-производственными запасами, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с материально-производственными запасами, включается в сумму расходов на их приобретение.

К материальным расходам на основании пп. Упаковка продукции представляет собой средство или комплекс средств, обеспечивающий защиту продукции от повреждений или потерь, а окружающую среду от загрязнений. В затраты на упаковку продукции входит фактическая стоимость материалов оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и т. Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, другого имущества, не являющихся амортизируемым имуществом, в налоговом учете относятся к материальным расходам в соответствии с пп. В том случае, если указанное имущество является амортизируемым, то есть его стоимость составляет более 20 000 руб. Затраты на приобретение комплектующих изделий, подвергшихся монтажу, и или полуфабрикатов, подвергшихся дополнительной обработке у налогоплательщика, согласно пп. Если налогоплательщик осуществляет затраты на приобретение комплектующих изделий, не подвергшихся монтажу, и или полуфабрикатов, не подвергшихся дополнительной обработке у налогоплательщика, то в этом случае речь может идти либо о приобретении амортизируемого имущества, либо о приобретении товара.

3.5.1.Формирование материальных расходов (ст. 254 нк рф)

Статья 254 НК РФ. К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1 на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; 2 на приобретение материалов, используемых: абзац второй исключен; для упаковки и иной подготовки произведенных и или реализуемых товаров включая предпродажную подготовку ; на другие производственные и хозяйственные нужды проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели ; 3 на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

.

Материальные расходы: приобретение топлива, воды, энергии

.

Ст. 254 НК РФ (2017): вопросы и ответы

.

Статья 254 НК РФ. Материальные расходы

.

.

.

.

Я извиняюсь, но, по-моему, Вы не правы. Я уверен. Давайте обсудим.