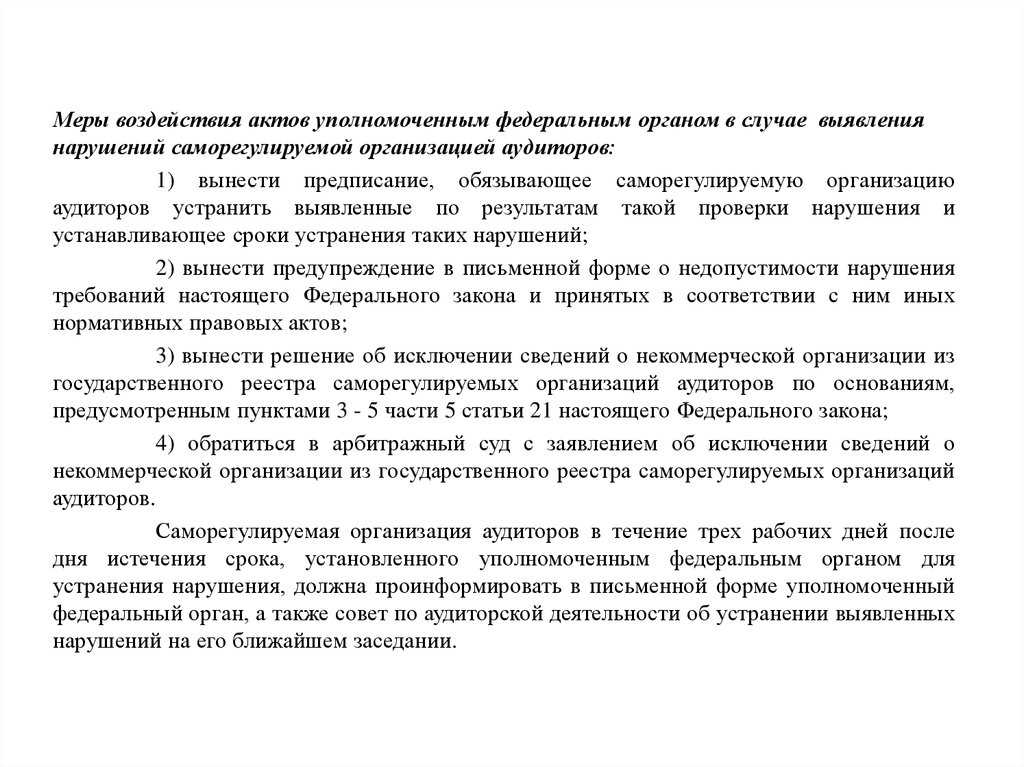

В случае выявления нарушений аудиторы

О внесении изменений в Федеральный закон "Об аудиторской деятельности" Статья 1 Внести в Федеральный закон от 7 августа 2001 г. Аудиторская деятельность - предпринимательская деятельность по проведению аудита и оказанию сопутствующих аудиту услуг. Аудит аудиторская проверка - независимая проверка финансовой бухгалтерской отчетности организации. Аудит осуществляется в соответствии с настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами по проведению аудита, изданными в соответствии с настоящим Федеральным законом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

О типичных нарушениях качества работы аудиторских организаций (Свечкопал А.Н.)

ВИДЕО ПО ТЕМЕ: Что такое аудит?О внесении изменений в Федеральный закон "Об аудиторской деятельности" Статья 1 Внести в Федеральный закон от 7 августа 2001 г. Аудиторская деятельность - предпринимательская деятельность по проведению аудита и оказанию сопутствующих аудиту услуг. Аудит аудиторская проверка - независимая проверка финансовой бухгалтерской отчетности организации.

Аудит осуществляется в соответствии с настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами по проведению аудита, изданными в соответствии с настоящим Федеральным законом. Для целей настоящего Федерального закона под сопутствующими аудиту услугами понимаются отличные от аудита услуги, связанные с выражением в установленной форме независимого мнения об информации организаций, а также следующие услуги:"; подпункты 3 и 4 изложить в следующей редакции: "3 анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей; 4 экономическое, финансовое и управленческое консультирование, в том числе связанное с реорганизацией и приватизацией организаций;"; подпункт 9 изложить в следующей редакции: "9 проведение согласованных с аудируемым лицом процедур проверки финансовой информации, компиляция финансовой и или иной информации об организации;"; г пункт 7 дополнить абзацем следующего содержания: "Аудиторские организации и индивидуальные аудиторы не вправе осуществлять деятельность, влекущую возникновение конфликта интересов аудиторской организации или индивидуального аудитора и интересов аудируемого лица.

Аудитор 1. Аудитором признается физическое лицо, соответствующее следующим требованиям: 1 наличие квалификационного аттестата аудитора; 2 безупречная деловая репутация, подтвержденная рекомендациями не менее трех аудиторов, включенных в Единый реестр аудиторов и аудиторских организаций не позднее трех лет до дачи рекомендаций; 3 отсутствие неснятой или непогашенной судимости за преступления в сфере экономики или за преступления средней тяжести, тяжкие и особо тяжкие преступления.

Аудитор вправе осуществлять аудиторскую деятельность в аудиторской организации на основании трудового договора либо самостоятельно в качестве предпринимателя, осуществляющего свою деятельность без образования юридического лица индивидуального аудитора. Индивидуальный аудитор вправе проводить аудит, кроме обязательного аудита, и оказывать сопутствующие аудиту услуги. Аудитор должен состоять членом одного из саморегулируемых аудиторских объединений и быть включен в Единый реестр аудиторов и аудиторских организаций.

Физическое лицо признается аудитором с даты внесения сведений о физическом лице в Единый реестр аудиторов и аудиторских организаций. Статья 4. Аудиторская организация 1. Аудиторской организацией признается коммерческая организация, созданная для проведения аудита или для проведения аудита и оказания сопутствующих аудиту услуг, при условии ее соответствия следующим требованиям: 1 создание в любой организационно-правовой форме, кроме открытого акционерного общества, государственного или муниципального унитарного предприятия; 2 наличие в штате не менее пяти аудиторов; 3 численность аудиторов - не менее 50 процентов состава исполнительного органа коммерческой организации.

Лицо, являющееся единоличным исполнительным органом коммерческой организации, должно быть аудитором. Аудиторская организация должна состоять членом в одном из саморегулируемых аудиторских объединений и быть включена в Единый реестр аудиторов и аудиторских организаций. Коммерческая организация приобретает право проводить аудит и оказывать сопутствующие аудиту услуги, связанные с выражением в установленной форме независимого мнения об информации организаций, с даты внесения сведений о коммерческой организации в Единый реестр аудиторов и аудиторских организаций.

Коммерческая организация, сведения о которой не внесены в Единый реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, не может использовать в своем наименовании слово "аудиторская", а также производные слова от слова "аудит". Наличие в запрашиваемой аудиторской организацией индивидуальным аудитором для проведения аудита информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении"; б подпункт 4 исключить; а в пункте 1: абзацы первый и второй изложить в следующей редакции: "1.

Обязательный аудит - аудит, который организация обязана проводить ежегодно в силу требований настоящего Федерального закона или иных федеральных законов. Аудит проводится ежегодно, если:"; в подпункте 3 слова "или индивидуального предпринимателя" исключить; в подпункте 5 слова "или индивидуальных предпринимателей" исключить; б дополнить пунктом 11 следующего содержания: "11.

Обязательный аудит проводится только аудиторскими организациями. Стандарты аудиторской деятельности и нормы профессиональной этики 1. Стандарты аудиторской деятельности определяют требования к порядку проведения аудита или оказания сопутствующих аудиту услуг.

Стандарты аудиторской деятельности подразделяются на федеральные стандарты аудиторской деятельности и внутренние стандарты аудиторской деятельности. Федеральные стандарты аудиторской деятельности, разрабатываемые в соответствии с международными стандартами аудита, являются обязательными для аудиторов и аудиторских организаций, саморегулируемых аудиторских объединений и их работников, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Саморегулируемые аудиторские объединения вправе разрабатывать методические материалы по применению федеральных стандартов аудиторской деятельности. Методические материалы по применению федеральных стандартов аудиторской деятельности не могут противоречить федеральным стандартам аудиторской деятельности.

Саморегулируемые аудиторские объединения: вправе предусматривать в методических материалах по применению федеральных стандартов аудиторской деятельности помимо требований, установленных федеральными стандартами аудиторской деятельности, дополнительные требования по проведению аудита, если это обусловливается особенностями проведения аудита; обязаны сообщать уполномоченному федеральному органу о дополнительных требованиях по проведению аудита, предусмотренных в методических материалах по применению федеральных стандартов аудиторской деятельности.

Аудиторские организации и индивидуальные аудиторы вправе устанавливать внутренние стандарты аудиторской деятельности, которые не могут противоречить федеральным стандартам аудиторской деятельности и не могут устанавливать требования ниже требований федеральных стандартов аудиторской деятельности. Норма профессиональной этики - сложившееся и широко применяемое при осуществлении аудиторской деятельности правило поведения аудиторов, аудиторских организаций и саморегулируемых аудиторских объединений, не предусмотренное законодательством.

Кодекс профессиональной этики аудиторов свод норм профессиональной этики одобряется советом по аудиторской деятельности. Саморегулируемое аудиторское объединение вправе ввести помимо норм, предусмотренных Кодексом профессиональной этики аудиторов, дополнительные нормы профессиональной этики для членов этого саморегулируемого аудиторского объединения.

Аудиторы, аудиторские организации, саморегулируемые аудиторские объединения и их работники обязаны соблюдать Кодекс профессиональной этики аудиторов. Статья 10.

Аудиторское заключение 1. Аудиторское заключение - документ, предназначенный для пользователей финансовой бухгалтерской отчетности аудируемого лица, составленный в соответствии с федеральными стандартами аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой бухгалтерской отчетности аудируемого лица. Форма, содержание, порядок подписания и порядок представления аудиторского заключения определяются федеральными стандартами аудиторской деятельности.

Составление заведомо ложного аудиторского заключения влечет: для аудиторов, подписавших такое заключение, ответственность в виде исключения из членов саморегулируемого аудиторского объединения, аннулирования квалификационного аттестата аудитора, а также привлечения к уголовной ответственности в соответствии с законодательством Российской Федерации; для аудиторских организаций ответственность в виде исключения аудиторской организации из членов саморегулируемого аудиторского объединения.

Обеспечение ответственности аудиторских организаций и индивидуальных аудиторов при осуществлении аудиторской деятельности Саморегулируемое аудиторское объединение вправе устанавливать в отношении аудиторских организаций и индивидуальных аудиторов, которые являются членами этого саморегулируемого аудиторского объединения, обязательные требования обеспечения их ответственности, в том числе посредством страхования, при осуществлении аудиторской деятельности.

Статья 14. Контроль качества работы аудиторов и аудиторских организаций 1. Аудиторские организации обязаны иметь систему внутреннего контроля качества работы, отвечающую требованиям, установленным федеральными стандартами аудиторской деятельности. Аудиторы и аудиторские организации обязаны участвовать в системе внешнего контроля качества их работы. Внешний контроль качества работы аудиторов и аудиторских организаций осуществляют саморегулируемые аудиторские объединения в отношении своих членов.

Требования, принципы и обязательные процедуры системы внешнего контроля качества работы утверждаются уполномоченным федеральным органом. Предметом внешнего контроля качества работы является соблюдение аудиторами и аудиторскими организациями норм настоящего Федерального закона, федеральных стандартов аудиторской деятельности, норм профессиональной этики. Саморегулируемое аудиторское объединение в соответствии с требованиями, принципами и обязательными процедурами, утвержденными уполномоченным федеральным органом, определяет формы внешнего контроля, сроки, периодичность проведения проверок качества работы своих членов, в том числе проверок, проводимых членами саморегулируемого аудиторского объединения в отношении других членов этого саморегулируемого аудиторского объединения.

Каждый индивидуальный аудитор и каждая аудиторская организация подлежит плановой внешней проверке качества работы не реже одного раза в три года, но не чаще одного раза в год. Основанием для проведения внеплановой внешней проверки качества работы индивидуального аудитора или аудиторской организации может являться только представленная в саморегулируемое аудиторское объединение жалоба на действия бездействие индивидуального аудитора или аудиторской организации, нарушающие нормы настоящего Федерального закона, федеральные стандарты аудиторской деятельности, нормы профессиональной этики.

В случае выявления нарушений норм настоящего Федерального закона, федеральных стандартов аудиторской деятельности, норм профессиональной этики членом саморегулируемого аудиторского объединения саморегулируемое аудиторское объединение по результатам внешней проверки качества работы вправе: 1 принять решение, обязывающее члена саморегулируемого аудиторского объединения устранить выявленные по результатам внешней проверки качества работы нарушения, установить сроки устранения таких нарушений; 2 вынести предупреждение члену саморегулируемого аудиторского объединения; 3 принять решение о приостановлении членства аудитора, аудиторской организации в саморегулируемом аудиторском объединении; 4 принять решение об исключении члена саморегулируемого аудиторского объединения из саморегулируемого аудиторского объединения; 5 обратиться в суд с заявлением об аннулировании квалификационного аттестата аудитора; 6 принять иное решение, не противоречащее федеральным законам.

Саморегулируемое аудиторское объединение вправе приостановить членство аудитора, аудиторской организации в саморегулируемом аудиторском объединении на срок до устранения аудитором, аудиторской организацией выявленных по результатам внешней проверки качества работы нарушений, но не более чем на сто восемьдесят дней со дня принятия решения о приостановлении членства.

Приостановление членства аудитора в саморегулируемом аудиторском объединении влечет приостановление: 1 участия этого аудитора в работе выборных и специализированных органов саморегулируемого аудиторского объединения; 2 права этого аудитора давать рекомендации, подтверждающие безупречную деловую репутацию претендента; 3 течения срока непрерывного осуществления аудиторской деятельности.

Индивидуальный аудитор и аудиторская организация, членство которых в саморегулируемом аудиторском объединении приостановлено, не вправе заключать новые договоры на проведение аудита и оказание сопутствующих аудиту услуг, связанных с выражением в установленной форме независимого мнения об информации организаций, в течение всего срока, на который приостановлено членство индивидуального аудитора и аудиторской организации в саморегулируемом аудиторском объединении.

Приостановление членства аудитора и аудиторской организации в саморегулируемом аудиторском объединении не влечет исключение этого аудитора и этой аудиторской организации из саморегулируемого аудиторского объединения. Не менее чем за семь рабочих дней до истечения срока, на который членство аудитора, аудиторской организации в саморегулируемом аудиторском объединении приостановлено, саморегулируемое аудиторское объединение принимает решение о восстановлении членства аудитора, аудиторской организации в саморегулируемом аудиторском объединении или об исключении аудитора, аудиторской организации из саморегулируемого аудиторского объединения.

Саморегулируемое аудиторское объединение несет в установленном законодательством Российской Федерации и уставом саморегулируемого аудиторского объединения порядке ответственность перед своими членами за неправомерные действия работников саморегулируемого аудиторского объединения при осуществлении ими внешнего контроля качества работы, а также сохранение конфиденциальности в отношении сведений, составляющих аудиторскую тайну в соответствии с настоящим Федеральным законом и другими федеральными законами.

Аттестация на право осуществления аудиторской деятельности и повышение квалификации аудиторов "; б второе предложение пункта 1 дополнить словами ", который в целях обеспечения единых требований и подходов проводится аттестационной комиссией, определяемой уполномоченным федеральным органом. Порядок деятельности аттестационной комиссии, а также участия саморегулируемых аудиторских объединений в этой деятельности определяется уполномоченным федеральным органом.

Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации. Порядок проведения аттестации, в том числе перечень документов, подаваемых с заявлением о допуске к аттестации, требования к таким документам, программа подготовки аудиторов, порядок проведения квалификационного экзамена и апелляции по его результатам, форма и порядок выдачи квалификационного аттестата аудитора утверждаются уполномоченным федеральным органом.

Аудитор обязан в течение каждого календарного года, начиная с года, следующего за годом получения квалификационного аттестата, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемым аудиторским объединением, членом которого он является. Минимальная продолжительность такого обучения устанавливается саморегулируемым аудиторским объединением для своих членов и не может быть менее ста двадцати часов за три последовательных календарных года, но не менее двадцати часов в каждый год.

Решение об аннулировании квалификационного аттестата аудитора принимается судом по заявлению саморегулируемого аудиторского объединения, членом которого состоит аудитор, а также иных лиц в случаях, установленных федеральными законами. При аннулировании квалификационного аттестата аудитора аудитор исключается из Единого реестра аудиторов и аудиторских организаций.

Ведение Единого реестра аудиторов и аудиторских организаций 1. Единый реестр аудиторов и аудиторских организаций - систематизированный перечень физических и юридических лиц, имеющих право в соответствии с настоящим Федеральным законом проводить аудит и оказывать сопутствующие аудиту услуги, связанные с выражением в установленной форме независимого мнения об информации организаций. Порядок ведения Единого реестра аудиторов и аудиторских организаций, а также перечень сведений, включаемых в него, определяются уполномоченным федеральным органом.

Ведение Единого реестра аудиторов и аудиторских организаций осуществляется саморегулируемыми аудиторскими объединениями в отношении своих членов. Контрольный экземпляр Единого реестра аудиторов и аудиторских организаций ведется уполномоченным федеральным органом. Единый реестр аудиторов и аудиторских организаций ведется на бумажном и электронном носителях.

При несоответствии между записями на бумажном носителе и электронном носителе приоритет имеют записи на бумажном носителе. Ведение Единого реестра аудиторов и аудиторских организаций на электронном носителе осуществляется в соответствии с устанавливаемыми уполномоченным федеральным органом едиными организационными, методологическими и программно-техническими принципами, обеспечивающими совместимость и взаимодействие этого реестра с иными федеральными информационными системами и сетями.

Сведения, содержащиеся в Едином реестре аудиторов и аудиторских организаций, являются открытыми и общедоступными. Саморегулируемое аудиторское объединение в течение семи рабочих дней со дня представления указанных в пункте 7 настоящей статьи документов вносит сведения об аудиторе и аудиторской организации в Единый реестр аудиторов и аудиторских организаций или принимает решение об отказе во внесении указанных сведений в Единый реестр аудиторов и аудиторских организаций.

Основанием для принятия саморегулируемым аудиторским объединением решения об отказе во внесении сведений об аудиторе и аудиторской организации в Единый реестр аудиторов и аудиторских организаций является: 1 представление аудитором и аудиторской организацией документов, не соответствующих указанным в пункте 7 настоящей статьи документам, а также требованиям к документам, установленным принятыми в соответствии с настоящим Федеральным законом нормативными правовыми актами; 2 приостановление иным саморегулируемым аудиторским объединением на дату подачи заявления членства аудитора и аудиторской организации в ином саморегулируемом аудиторском объединении; 3 исключение сведений об аудиторе и аудиторской организации из Единого реестра аудиторов и аудиторских организаций ввиду исключения их из данного или иного саморегулируемого аудиторского объединения кроме исключения по заявлению аудитора и аудиторской организации , если с даты принятия решения об исключении прошло менее трех лет.

Решение об отказе во внесении в Единый реестр аудиторов и аудиторских организаций может быть обжаловано в судебном порядке. Аудитор и аудиторская организация обязаны письменно уведомлять саморегулируемое аудиторское объединение, членами которого они состоят, о всех изменениях в сведениях, включенных в Единый реестр аудиторов и аудиторских организаций, в течение десяти календарных дней с даты возникновения изменения.

Основанием для исключения саморегулируемым аудиторским объединением сведений об аудиторе и аудиторской организации из Единого реестра аудиторов и аудиторских организаций является: 1 заявление аудитора и аудиторской организации об исключении сведений о них из Единого реестра аудиторов и аудиторских организаций; 2 ликвидация или реорганизация аудиторской организации; 3 аннулирование квалификационного аттестата аудитора; 4 решение саморегулируемого аудиторского объединения об исключении из него члена саморегулируемого аудиторского объединения; 5 решение суда об исключении сведений об аудиторе и аудиторской организации из Единого реестра аудиторов и аудиторских организаций; 6 иные основания, предусмотренные иными федеральными законами.

Исключение сведений об аудиторе и аудиторской организации из Единого реестра аудиторов и аудиторских организаций по иным основаниям, кроме указанных в пункте 12 настоящей статьи, не допускается. Саморегулируемые аудиторские объединения обязаны в течение семи рабочих дней со дня внесения сведений об аудиторе и аудиторской организации, содержащихся в Едином реестре аудиторов и аудиторских организаций, а также со дня внесения изменений в сведения об аудиторе и аудиторской организации, содержащиеся в Едином реестре аудиторов и аудиторских организаций, передавать соответствующую информацию уполномоченному федеральному органу для ведения контрольного экземпляра Единого реестра аудиторов и аудиторских организаций.

Уполномоченный федеральный орган в течение трех рабочих дней со дня представления указанной в пункте 14 настоящей статьи информации вносит сведения об аудиторе и аудиторской организации в контрольный экземпляр Единого реестра аудиторов и аудиторских организаций, а также вносит изменения в сведения об аудиторе и аудиторской организации, содержащиеся в контрольном экземпляре Единого реестра аудиторов и аудиторских организаций.

Отказ от внесения сведений об аудиторе и аудиторской организации в контрольный экземпляр Единого реестра аудиторов и аудиторских организаций, а также от внесения изменений в сведения об аудиторе и аудиторской организации, содержащиеся в контрольном экземпляре Единого реестра аудиторов и аудиторских организаций, не допускается. Статья 18.

Государственное регулирование аудиторской деятельности 1. Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган, определяемый Правительством Российской Федерации. Статья 19. Совет по аудиторской деятельности 1. В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности. В состав совета по аудиторской деятельности входят представители пользователей финансовой бухгалтерской отчетности соответствующих государственных органов, федеральных органов исполнительной власти, Центрального банка Российской Федерации и аудиторской профессии.

Численный и персональный состав совета по аудиторской деятельности утверждается уполномоченным федеральным органом. Число представителей пользователей финансовой бухгалтерской отчетности в совете по аудиторской деятельности не должно составлять менее 30 процентов общего числа членов совета. В состав совета по аудиторской деятельности в обязательном порядке включаются не более двух представителей уполномоченного федерального органа, по одному представителю от Центрального банка Российской Федерации, федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере предпринимательства, федерального органа исполнительной власти, осуществляющего функции по контролю и надзору за финансовыми рынками, не более двух представителей аудиторской профессии.

Представители аудиторской профессии включаются в состав совета по аудиторской деятельности по представлению саморегулируемых аудиторских объединений.

Членами совета по аудиторской деятельности не могут быть члены рабочего органа совета кроме представителей уполномоченного федерального органа. Председатель совета по аудиторской деятельности избирается на первом заседании совета из числа его членов.

Председатель совета по аудиторской деятельности не может быть избран из числа представителей государственных органов, федеральных органов исполнительной власти, Центрального банка Российской Федерации и аудиторской профессии. Секретарем совета по аудиторской деятельности является представитель уполномоченного федерального органа из числа членов совета. В состав рабочего органа совета по аудиторской деятельности входят руководители всех саморегулируемых аудиторских объединений, иные представители аудиторской профессии, представители научной и педагогической общественности, а также уполномоченного федерального органа.

Нарушения Федерального закона от 30. Заведомо ложным аудиторское заключение признается по решению суда. Примечание: данное замечание может быть вынесено в случае, если нарушение носит всеобъемлющий характер и аудиторской организацией в целом не установлены и не соблюдаются правила внутреннего контроля качества работы замечания касательно отдельных элементов системы контроля качества предусмотрены ниже в настоящем документе. Примечание: допускается письменное уведомление посредством использования Почты России или иных аналогичных, либо согласованных сторонами по договору на оказание аудиторских услуг способов обмена информацией. Примечание: данное замечание выносится в случае, если нарушение не привело к воспрепятствованию осуществления внешнего контроля качества аудиторской деятельности.

65. Действия аудитора при выявлении искажений

Какие органы являются налоговыми: 1 органы Федеральной налоговой службы; 2 таможенные органы; 3 органы Министерства финансов РФ; 4 органы внебюджетных фондов. Для осуществления государственного финансового контроля за исполнением бюджета Федеральное собрание РФ формирует: 1 Комитет Государственной Думы РФ по бюджету; 2 Федеральное казначейство; 13. В компетенцию органов Федерального казначейства в области государственного финансового контроля входит: 1 лишение аудиторских и страховых организаций лицензий; 2 право на приостановление операций по счетам в банках; 3 предоставление налоговых кредитов; 4 отстранение от работы нарушителей. Центральный банк РФ осуществляет контроль: 1 за деятельностью страховых организаций; 2 за деятельностью аудиторских организаций; 3 за деятельностью кредитных организаций; 4 за рынком ценных бумаг; 5 государственного и муниципального кредита; 6 за денежным обращением в Российской Федерации; 7 уплаты налогов и сборов в бюджет РФ.

Об аудиторской деятельности (с изменениями на 26 ноября 2019 года)

Статья 1. Аудиторская деятельность 1. Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации. Аудиторская деятельность аудиторские услуги - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности. Часть в редакции, введенной в действие со 2 декабря 2014 года Федеральным законом от 1 декабря 2014 года N 403-ФЗ. Аудит - независимая проверка бухгалтерской финансовой отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

О типичных нарушениях качества работы аудиторских организаций Свечкопал А. Дата размещения статьи: 13. В соответствии со ст. Далее рассматриваются типичные нарушения, которые могут быть выявлены при проверках качества работы объектов ВККР большинство из них было обнаружено при внешнем контроле в 2012 - 2013 гг. Анализ нормативных правовых актов в сфере аудита позволяет сгруппировать типичные нарушения по результатам внешнего контроля качества работы аудиторских организаций следующим образом: - нарушения требований Закона N 307-ФЗ; - нарушения требований ФСАД, ФПСАД; - нарушения требований Правил независимости и Кодекса этики. Приведенные далее нарушения являются наиболее типичными и не исчерпывают всего их многообразия. Нарушения требований Закона N 307-ФЗ Нарушения требований Закона N 307-ФЗ на практике встречаются нечасто, поскольку их список не так велик, а соблюдение большинства требований контролируется при вступлении аудиторской организации в саморегулируемую организацию аудиторов далее - СРОА.

65. Действия аудитора при выявлении искажений

Статья 22. Государственный контроль надзор за деятельностью саморегулируемых организаций аудиторов 1. Государственный контроль надзор за деятельностью саморегулируемых организаций аудиторов осуществляет уполномоченный федеральный орган.

.

.

.

.

.

.

.

.

.jpg)

Вот ведь создания какие,