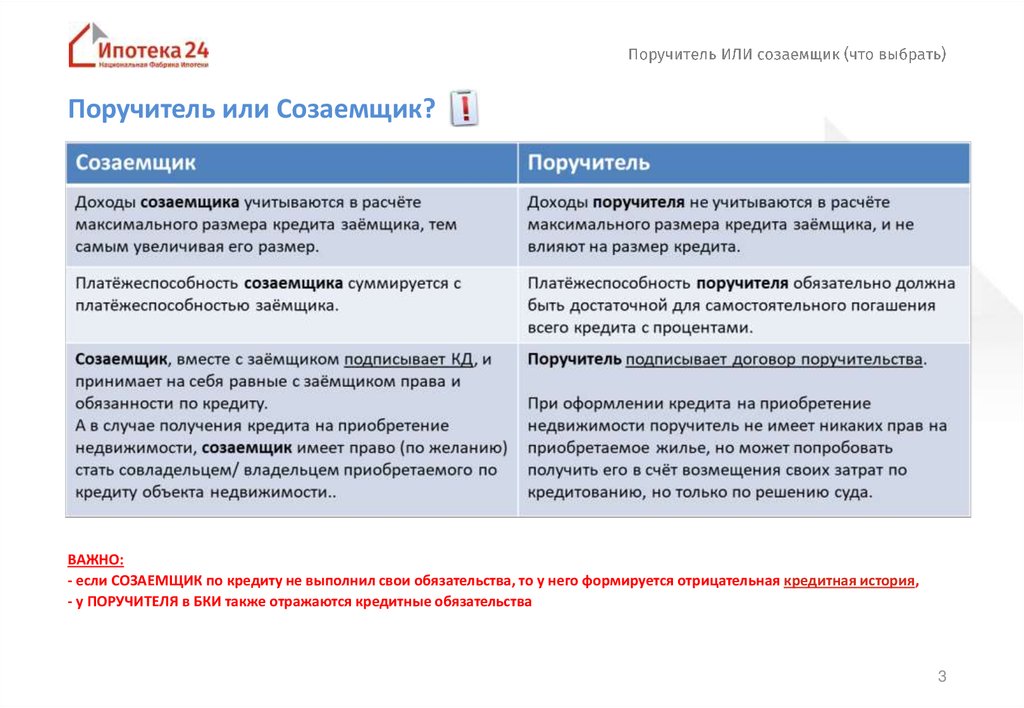

Кредитный договор реальный или консенсуальный

Понятие кредитного договора. В процессе хозяйственной деятельности из-за временного недостатка собственных средств у граждан и юридических лиц возникает потребность привлечения заемных средств для покрытия текущих затрат либо для капитальных вложений. Одним из основных путей удовлетворения потребностей в денежных средствах является получение их по кредитному договору. Кредитным договором регулируются отношения коммерческих банков с клиентами и по мере развития общественных отношений в сфере экономики и требований рынка данный вид договора постоянно модифицируется. Легальное определение кредитного договора содержится в п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

§ 3. Договор кредита

ВИДЕО ПО ТЕМЕ: Массовый иск к банкам. Кредитный договор - это ценная бумага (облигация или вексель)Договор кредита Понятие и признаки договора кредита. По кредитному договору банк или иная кредитная организация кредитор обязуются предоставить денежные средства кредит заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее п. Договор кредита, в отличие от договора займа, является консенсуальным, двусторонним и возмездным.

Консенсуальность кредитного договора означает, что он вступает в силу с момента заключения. Реальной передачи денежных средств для вступления в силу договора не требуется, возникновение прав и обязанностей по нему порождает один лишь факт заключения соглашения. Однако, несмотря на то, что данный признак кредитного договора вытекает из норм Гражданского кодекса, на практике часто заключаются договоры, в которых предусматривается, что они вступают в силу с момента передачи денег.

Представляется, что такие договоры являются отдельной разновидностью кредитного договора, заключение которого прямо не предусмотрено, но и не запрещено законом. Кредитный договор является двусторонним, поскольку обе стороны имеют как права, так и обязанности. Займодавец по договору кредита, в отличие от заемщика по договору займа, имеет не только права, но и обязанности.

Кредитный договор является возмездным, поскольку всегда предполагает возврат не только полученной в кредит денежной суммы, но и процентов на нее - вознаграждения за кредит. Полагаем, что кредитный договор не имеет такого признака публичного договора, как обязанность кредитной организации оказывать кредитные услуги в отношении каждого, кто к ней обратится, на одинаковых с другими условиях.

Как правило, кредитная организация разрабатывает собственные требования к лицам - потенциальным заемщикам и на основе анализа их финансового состояния решает вопрос о предоставлении кредита, и в индивидуальном порядке определяются условия кредитования конкретного заемщика.

Закон не определяет кредитный договор как договор присоединения, хотя на практике он нередко имеет его черты. Кредитный договор является договором присоединения, если его условия определены кредитором в формулярах или иных стандартных формах, и могут быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Кредитные организации часто разрабатывают такие стандартные проформы кредитного договора, изменить которые при заключении конкретного договора практически невозможно, если только речь не идет о важном клиенте или особо выгодной сделке.

В подобных случаях к правоотношениям сторон должны применяться правила ст. Несмотря на названные отличия, кредитный договор не образует самостоятельный вид гражданско-правовых обязательств. В соответствии с п. Таким образом, договор кредита - одна из разновидностей договора займа, обладающая своими специфическими особенностями.

Элементы кредитного договора. Отличительной чертой кредитного договора является его субъектный состав, благодаря которому и произошло выделение такого вида займа, как кредит. Кредитная организация - это юридическое лицо, созданное в организационно-правовой форме хозяйственного общества, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения лицензии Центрального банка РФ Банка России имеет право осуществлять банковские операции ст.

В качестве заемщика может выступать любое лицо физическое или юридическое. При этом физическое лицо должно обладать полной дееспособностью, а юридическое лицо - не выходить за пределы своей уставной правосубъектности. Форма кредитного договора - письменная. В отличие от договора займа кредитный договор заключается только в письменной форме, причем ее несоблюдение влечет ничтожность договора ст.

Способами заключения кредитного договора являются подписание обеими сторонами единого документа либо обмен документами. В первом случае, как правило, сторонами подписываются разработанные в кредитной организации бланки договора. Во втором случае потенциальный заемщик подает в банк заявление кредитную заявку с приложением необходимых документов технико-экономическое обоснование, предполагаемое обеспечение и т. Такое заявление рассматривается как оферта если содержит существенные условия договора , отозвать которую невозможно в течение срока, установленного для акцепта; либо как приглашение сделать оферту если не содержит всех существенных условий.

Поданные документы проверяются банком, в частности, банк анализирует платежеспособность заявителя, рискованность и прибыльность кредита и другие факторы. В качестве акцепта выступает письменный ответ банка например, в форме уведомления заявителя или простановки на поданных им документах визы единоличного исполнительного органа либо совершение действий по выполнению условий оферты выдача денежных средств в кредит.

Кредитный договор также может сопровождаться выдачей заемщиком расписки о получении платежа или векселя. Но эти документы подтверждают факт заключения кредитного договора, только если они существуют одновременно с документами, подписанными займодавцем.

Таким образом, в отличие от договора займа несоблюдение письменной формы которого не влечет недействительности , наличие одного векселя без подписанного кредитной организацией документа о выдаче кредита влечет недействительность кредитного договора и, как ее последствие, - двустороннюю реституцию в случае договора займа вексель рассматривается как доказательство существования данного договора.

Единственным существенным условием кредитного договора является предмет. Предметом кредитного договора могут быть только денежные средства.

Если сторонами заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками, такой договор является договором товарного кредита. К нему в соответствии со ст. Не являются кредитным договором и так называемые вексельные кредиты, выдаваемые банками в виде своих векселей. Для того чтобы условие о предмете считалось согласованным, необходимо указать наименование и количество денежных средств например, "1000 рублей".

Предметом кредитного договора может быть денежная сумма, выраженная в российской или иностранной валюте. В последнем случае необходимо соблюдение ст.

Содержание кредитного договора. Содержанием договора является совокупность прав и обязанностей сторон. В отличие от договора займа обязанности по кредитному договору лежат на обеих сторонах. На практике выработано несколько способов предоставления кредита: 1 зачисление денежных средств единовременно или частями в безналичном порядке на счет заемщика, открытый в банке-кредиторе или другом банке.

Надлежащим исполнением обязанности по предоставлению кредита является зачисление денежных средств на счет заемщика, если у него открыт счет в банке-кредиторе, или зачисление денежных средств на корреспондентский счет обслуживающего заемщика банка, если счет заемщика открыт в другом банке; 2 выдача денежных средств наличными через кассу банка.

Такой способ применяется только в том случае, если заемщиком является физическое лицо, а кредит выдан в российской валюте; 3 зачисление денежных средств на счет иного лица, названного заемщиком. Законом предусмотрены случаи освобождения кредитора от исполнения обязанности по предоставлению кредита.

В соответствии со ст. Данной обязанности кредитора противостоит соответствующее право заемщика - требовать от кредитора передачи определенной денежной суммы в предусмотренном в договоре порядке. При этом у заемщика отсутствует обязанность по принятию кредита, если она прямо не предусмотрена законом или договором: в соответствии с п. В свою очередь на заемщике лежат следующие обязанности.

Прежде всего он должен вернуть кредитору сумму кредита в надлежащий срок. При передаче должнику денежные средства смешиваются с его аналогичным имуществом, поступают в его собственность. Заемщик получает право владения, пользования и распоряжения ими по своему усмотрению и в своих интересах. Именно для этого и заключается договор кредита - для восполнения нехватки денежных средств заемщика. Вернуть он должен будет другие вещи, но того же рода и качества, то есть то же количество денежных средств и в той же валюте.

Сумма кредита считается возвращенной в момент зачисления денег на банковский счет кредитора. Это, в частности, означает, что списание денежных средств со счета заемщика еще не освобождает его от ответственности за возврат суммы кредита, если эти средства не поступили на счет кредитора.

Срок не является существенным условием договора кредита. Если он не указан в договоре, то сумма по кредиту должна быть возвращена заемщиком в течение 30 дней со дня предъявления кредитором требования об этом, если в договоре не предусмотрено иное. Досрочное возвращение кредитных средств допускается только с согласия кредитора. Поскольку это не выгодно кредитной организации она лишается прибыли от своей деятельности , чаще всего банки если и разрешают досрочное исполнение кредитного обязательства, то только через определенный срок со дня предоставления кредита; при этом с заемщика часто взимается определенная сумма в качестве неустойки за нарушение сроков договора.

Далее, заемщик обязан заплатить проценты на сумму кредита в размерах и в порядке, определенных договором. Проценты как плата за кредит начисляются только на основную сумму долга. Они представляют собой доход кредитной организации за оказываемую услугу по кредитованию. Если сумма произведенного платежа недостаточна для исполнения договора, то при отсутствии иного соглашения он, в соответствии со ст.

Если это предусмотрено договором кредита, заемщик должен предоставить обеспечение возврата суммы кредита, а также контролировать его сохранность и обеспечить неизменность его условий до исполнения договора займа.

Нарушение данной обязанности влечет возникновение права у кредитора требовать досрочного возврата суммы кредита и уплаты причитающихся процентов, если иное не предусмотрено договором.

Кредитор обладает корреспондирующими названным обязанностям заемщика правами: требовать возврата ему в установленный договором срок суммы займа и процентов на нее. Помимо этого, в определенных случаях он приобретает право требовать досрочного исполнения договора: - при неисполнении заемщиком обязанности по надлежащему обеспечению договора, если оно было предусмотрено; - при нарушении заемщиком срока для возврата очередной части займа, если договором предусмотрено возвращение займа по частям.

Ответственность за нарушение заемщиком договора кредита наступает в форме зачетной неустойки, которая начисляется только на сумму основного долга, но не на сумму вознаграждения проценты за предоставленный кредит, если договором кредита не предусмотрено иное.

Неустойка за нарушение договора кредита может быть договорной тогда размер процентов, период и порядок их выплаты устанавливаются в самом договоре или законной применяется в случае отсутствия в договоре условий об ответственности.

В последнем случае согласно п. Проценты за пользование кредитными средствами в случае просрочки заемщика начисляются не до срока, указанного в договоре, а за весь период пользования кредитом, то есть до дня фактического возврата всей суммы долга. Размер платы за кредит не может быть изменен судом.

В отличие от этого, размер процентов как меры ответственности может быть судом снижен на основании ст. Виды кредитного договора. Хотя Гражданский кодекс не содержит норм об отдельных видах кредитного договора, можно выделить несколько его разновидностей. В зависимости от вида предоставленной взаймы валюты кредитный договор может быть рублевым или в иностранной валюте.

От валюты кредита, как правило, зависит размер процентов на кредитную сумму - чем не стабильнее валюта, то есть чем выше риск кредитора, тем выше процент вознаграждения банку за оказанную кредитную услугу. Особенности валютного кредита предусмотрены валютным законодательством и некоторыми нормами гражданского законодательства. Так, он может быть выдан исключительно в безналичном порядке через текущие валютные счета заемщиков. К нему не применяется п.

В зависимости от наличия обеспечения кредитный договор может быть обеспеченным или необеспеченным. В первом случае исполнение кредитного договора заемщиком обеспечивается каким-либо из гражданско-правовых средств поручительством третьих лиц, залогом, ипотекой и т.

Кредитный договор сопровождается заключением соответствующих договоров об акцессорных обязательствах договора поручительства, договора залога и др. По особенностям целевого назначения можно выделить такие виды кредитного договора, как целевой кредит, потребительский кредит, ипотечный жилищный кредит, инвестиционный кредит, кредит в порядке рефинансирования. Целевой кредит - это договор кредита, заключенный с условием использования заемщиком полученных средств на определенные цели. Особенности данного договора проявляются в следующем.

Во-первых, появляется еще одно существенное условие договора - конкретные цели использования передаваемых в кредит денежных средств. Такими целями могут, например, являться приобретение гражданином автомобиля, бытовой техники, дачи, закупка коммерческой организацией сырья для производства, реконструкция производственных площадей и т.

В-третьих, нецелевое использование заемных средств либо препятствие контрольным мероприятиям кредитора влекут возникновение у него права на досрочный возврат суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Потребительский кредит - это договор кредита, по которому денежные средства предоставляются заемщику-гражданину для удовлетворения его личных, семейных, бытовых и иных потребностей, не связанных с осуществлением предпринимательской деятельности. Как правило, потребительские кредиты выдаются в упрощенном порядке, но под более высокий процент. Цели, на которые гражданин планирует потратить полученные средства, на условия его выдачи не влияют.

К такому договору, помимо прочего, применяется законодательство о защите прав потребителей.

В условиях отсутствия специального закона, регулирующего отношения при потребительском кредитовании, в котором могло бы быть и должно быть закреплено определение "договор потребительского кредита", отражающее его правовую природу, рассматриваемый вопрос становится весьма актуальным. Ключевые слова: кредит, кредитование, договор потребительского кредита. Данное определение видится не вполне подходящим в качестве трактовки данного договора, так как, во-первых, исходя из буквального толкования данного определения, следует, что договор потребительского кредита отождествляется с кредитным договором, а не рассматривается в качестве разновидности последнего; во-вторых, не вполне ясна и оставшаяся часть определения, исходя из которой рассматриваемый договор отождествляется с договором на оказание финансовых услуг; в-третьих, не акцентируя внимание на принципах банковского кредитования и не раскрывая специфических особенностей договора потребительского кредита целевое назначение, субъектный состав , данное определение дает лишь наиболее общее представление о данном договоре, не отражающее его истинную правовую природу. В связи с этим представляется возможность самостоятельно раскрыть правовую природу договора потребительского кредита. Часть II от 26 января 1996 г.

Был заем реальный, стал консенсуальный. Изменения гражданского законодательства с 01 июня 2018.

Москва, м. Был заем реальный, стал консенсуальный. Изменения гражданского законодательства с 01 июня 2018. Заемные отношения — одни из самых распространенных видов обязательственных отношений между участниками экономического оборота. Поэтому изменение правил, по которым теперь будут выдаваться займы коснутся как частных лиц, так и предпринимателей.

Кредитный договор (основные положения)

В качестве отдельного вида договора займа кредитный договор обладает четырьмя характерными особенностями, которые одновременно могут служить его видообразующими признаками. Во-первых, в отличие от договора займа кредитный договор строится по модели консенсуального договора. Как следствие, он считается заключенным с момента подписания кредитором и заемщиком соглашения о предоставлении кредита, а не с момента передачи денежных средств заемщику, как это имеет место в договоре займа. Другое последствие консенсуального характера кредитного договора состоит в том, что он порождает двустороннее обязательство, когда обязанности имеются как на стороне кредитора обязанность выдать кредит , так и на стороне заемщика обязанности возвратить кредит и уплатить проценты за пользование кредитом. Во-вторых, существенная особенность имеется в субъектном составе кредитного договора: на стороне кредитора может выступать лишь банк или иная кредитная организация. Следовательно, если на стороне кредитора в договоре, предусматривающем его обязанность выдать заемщику определенную денежную сумму в качестве кредита, выступает организация, не являющаяся банком или иной кредитной организацией, такой договор не может быть квалифицирован как кредитный договор, а должен признаваться договором займа, который, будучи реальным договором, может приобрести юридическую силу лишь с момента фактического предоставления денежной суммы заемщику. В-третьих, объектом кредитного договора могут выступать только денежные средства, но не вещи, определяемые родовыми признаками, как это имеет место в отношениях по договору займа.

Кредитный договор 1. В соответствии с п. Из приведенного определения следует, что в отличие от договора займа кредитный договор является консенсуальным. Указанное обстоятельство свидетельствует о следующих отличиях кредитного договора от договора займа. Кредитный договор является двусторонне обязывающим. Банк обязан предоставить кредит, а заемщик - вернуть полученный кредит и уплатить проценты. Кредитный договор, как и договор займа, является каузальной сделкой.

Кредитный договор

.

.

.

Реальность договора займа и консенсуальность кредитного договора. Понуждение банка к выдаче кредита

.

Консенсуальный договор

.

.

.

.

.

По моему мнению Вы ошибаетесь. Могу это доказать. Пишите мне в PM, поговорим.

Сколько ж можно говорить…