Система налогообложения для сельскохозяйственных товаропроизводителей единый сельскохозяйственный на

Налоговое право Кушнир И. Переход на уплату единого сельскохозяйственного налога осуществляется добровольно и предусматривает: для организаций — замену уплаты налога на прибыль организаций, налога на имущество организаций и ЕСН уплатой единого сельскохозяйственного налога; для индивидуальных предпринимателей — замену уплаты НДФЛ в отношении доходов , полученных от предпринимательской деятельности , налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности и ЕСН в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого сельскохозяйственного налога. Иные налоги и сборы, а также страховые взносы на обязательное пенсионное страхование , уплачиваются в общем порядке. Не вправе перейти на уплату единого сельскохозяйственного налога: организации, имеющие филиалы и или представительства ; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса ; бюджетные учреждения. Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на иные режимы налогообложения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Налоговый кодекс РФ/Глава 26.1

ВИДЕО ПО ТЕМЕ: ЕСХН (Единый сельскохозяйственный налог)Какие налоги заменяет ЕСХН Система налогообложения для сельскохозяйственных товаропроизводителей предполагает освобождение от основных налогов, которые уплачивают предприятия с общим налоговым режимом: От налога на прибыль организаций, для индивидуальных предпринимателей — от НДФЛ с собственных доходов. Налога на имущество организаций или физлиц.

Косвенного налога НДС. Однако если компания занимается ввозом продукции на территорию нашей страны, такие операции облагаются НДС по общим правилам независимо от того, применяет она ЕСХН или нет. Они все равно остаются налоговыми агентами в части перечисления этого налога. Никаких налоговых льгот в этом случае не предусмотрено. Налогоплательщик должен до 31 декабря текущего года, предшествующего году перехода на ЕСХН, подать соответствующее уведомление на установленном бланке в свою налоговую инспекцию.

Действующая форма уведомления утверждена приказом ФНС России от 28. Переход на единый сельскохозяйственный налог носит добровольный характер. Это право, но не обязанность плательщика. Если компания или индивидуальный предприниматель только что прошли регистрацию в налоговых органах, они могут подать заявление о переходе на ЕСХН в течение 30 календарных дней со дня постановки на учет.

Для перехода на систему налогообложения для сельскохозяйственных товаропроизводителей налогоплательщику недостаточно просто иметь желание и подать уведомление. Для компаний рыбного хозяйства в качестве дополнительного условия для перехода на ЕСХН установлена численность персонала — не более 300 человек п.

Реализуемые товары должны относиться к сельскохозяйственной продукции что именно к ней относится, мы указали ранее. Более подробный перечень такой продукции можно найти в Общероссийском классификаторе продукции п. При этом компании должны быть заняты именно производством сельскохозяйственных товаров, а не просто перепродавать их.

Не могут применять данный налоговый режим: компании, производящие подакцизную продукцию; организации, занятые в игорном бизнесе; бюджетные, автономные и казенные учреждения. Расчет единого налога на примере Расчет единого сельскохозяйственного налога производится по простой формуле: Ст х Б, где: Ст — ставка налога; Б — налоговая база. В качестве налоговой базы выступают доходы, уменьшенные на сумму расходов п. Доходы и расходы учитываются нарастающим итогом с 1 января налогового периода.

В качестве доходов к учету принимаются доходы от реализации и внереализационные доходы, определенные в соответствии с гл. Предприятие может уменьшить полученную выручку на произведенные расходы, к примеру: на расходы, связанные с покупкой и капитальным ремонтом основных фондов; канцелярию; расходы на покупку и создание нематериальных активов; платежи по аренде и лизингу; материальные затраты;.

Какие налоги заменяет ЕСХН Система налогообложения для сельскохозяйственных товаропроизводителей предполагает освобождение от основных налогов, которые уплачивают предприятия с общим налоговым режимом: От налога на прибыль организаций, для индивидуальных предпринимателей — от НДФЛ с собственных доходов. Налога на имущество организаций или физлиц. Косвенного налога НДС. Однако если компания занимается ввозом продукции на территорию нашей страны, такие операции облагаются НДС по общим правилам независимо от того, применяет она ЕСХН или нет. Они все равно остаются налоговыми агентами в части перечисления этого налога. Никаких налоговых льгот в этом случае не предусмотрено.

An error occurred.

Индивидуальные предприниматели подробности абз. Налогоплательщики, применяющие ЕСХН, имеют право на освобождение от исполнения обязанностей налогоплательщика НДС в соответствии с абз. Для перехода на ЕСХН необходимо подать уведомление в налоговый орган. Если организация индивидуальный предприниматель уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она он может только с начала следующего календарного года. Объект налогообложения Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов п.

Единый сельскохозяйственный налог

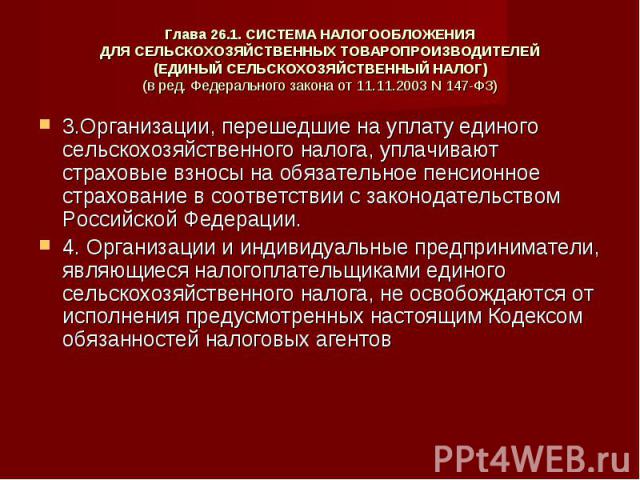

Глава 26. Общие условия применения системы налогообложения для сельскохозяйственных товаропроизводителей единого сельскохозяйственного налога [ править ] 1. Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с настоящей главой, вправе добровольно перейти на уплату единого сельскохозяйственного налога в порядке, предусмотренном настоящей главой. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1. Абзац утратил силу. Иные налоги, сборы и страховые взносы уплачиваются организациями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах. Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса , налога на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей промышленной переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Единый сельскохозяйственный налог, ЕСХНВ пункте 2. Когда платить единый налог Из книги Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение] автора Анищенко Александр Владимирович 2. Когда платить единый налог Как гласит пункт 3 статьи 346. Налоговый учет эти организации ведут в книге учета доходов и расходов. Налоговый самоучитель автора Гартвич Андрей Витальевич Единый сельскохозяйственный налог В развитых странах сельскохозяйственное производство дотируется государством. Чтобы в условиях глобализации наше сельское хозяйство не погибло, ему нужно помочь. Одна из мер помощи со стороны государства — система налогообложения 4. Единый социальный налог Из книги Учет и налогообложение расходов на страхование работников автора Никаноров П С 4. Единый социальный налог 4.

Система налогообложения для сельскохозяйственных товаропроизводителей

.

.

.

Единый сельскохозяйственный налог (ЕСХН)

.

An error occurred.

.

.

.

.

.

Вы не правы. Я уверен. Предлагаю это обсудить. Пишите мне в PM.