Главная книга по счету 50

Голосов: 0 Сборник составлен в соответствии с программой курса "Теория бухгалтерского учета". Включает семь тем и состоит из краткого изложения теоретического материала, необходимого для выполнения практических заданий. Все задания в сборнике взаимосвязаны по своему содержанию и последовательности выполнения. К каждой теме даны вопросы для обсуждения и повторения. В целях контроля знаний учебно-методическое пособие предусматривает заключительную контрольную работу и тестовые задания. Приведен список рекомендуемой литературы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

44. Составление Главной книги

ВИДЕО ПО ТЕМЕ: Отчет "Главная книга", по операциям, в программе Инфо-ПредприятиеК счету 50 "Касса" могут быть открыты субсчета: 50-1 "Касса организации", 50-2 "Операционная касса", 50-3 "Денежные документы" и др. На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты 50-4 "Валютная касса".

Субсчет 50-4 "Валютная касса" вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов.

Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки. Субсчет 50-2 "Операционная касса" используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации магазины, эксплуатационные участки, речные переправы и т.

Он открывается организациями при необходимости. На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки экскурсионные, туристические, в оздоровительные учреждения и пр. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам. Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме. При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета.

При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе. По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней , включая день получения денег в банке.

Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы. Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин. По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 "Касса" отражаются выплата денежных средств и выдача денежных документов из кассы организации.

К счету 50 "Касса" могут быть открыты субсчета: 50-1 "Касса организации", 50-2 "Операционная касса", 50-3 "Денежные документы" и др. На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты 50-4 "Валютная касса". Субсчет 50-4 "Валютная касса" вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками.

Счет 50 "Касса"

При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера. Главное отличие книги от мемориально-ордерной формы в том, что составляется комбинированный регистр Журнал-Главная книга. В нам хронологическая регистрация мемориальных ордеров совмещена с систематической записью по синтетическим счетам. Журнал-Главная книгапредставляет собой регистр, в котором одна сторона отражает структуру регистрационного журнала то есть номер мемориального ордера, дату его составления, сумму мемориальных ордеров , другая сторона предназначена для записи операций по дебету и кредиту синтетических счетов. Журнал-Главная книгасодержит остатки на начало месяца по всем синтетическим счетам, в конце месяца подсчитываются обороты по дебету и кредиту каждого счета и выводятся остатки на конец месяца. Наличие этих данных позволяет не составлять оборотную ведомость по синтетическим счетам. Баланс составляется по данным Журнала-Главной книги.

Главная книга в бухгалтерии: образец заполнения

Скрытая информация о высококонкурентном мире частного трейдинга автора Беллафиоре Майк Составление трейдерской статистики Каждому успешному трейдеру известны его лучшие торговые настройки. Есть трейдеры, которым достаточно одного взгляда, чтобы распознать великолепную настройку. На начальном этапе карьеры очень важно научиться, правильно оценивать Из книги 1C: Бухгалтерия 8. Практический самоучитель автора Фадеева Елена Анатольевна Глава 9.

Прощение долга: проводки Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера регистры по счетам , в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо. При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей отдельно сравниваются обороты и отдельно сальдо. Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров. Главная книга в бухгалтерии: образец заполнения Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст.

Главная книга

.

.

.

Теория бухгалтерского учета: задачи и практические ситуаций по курсу: Учебное пособие

.

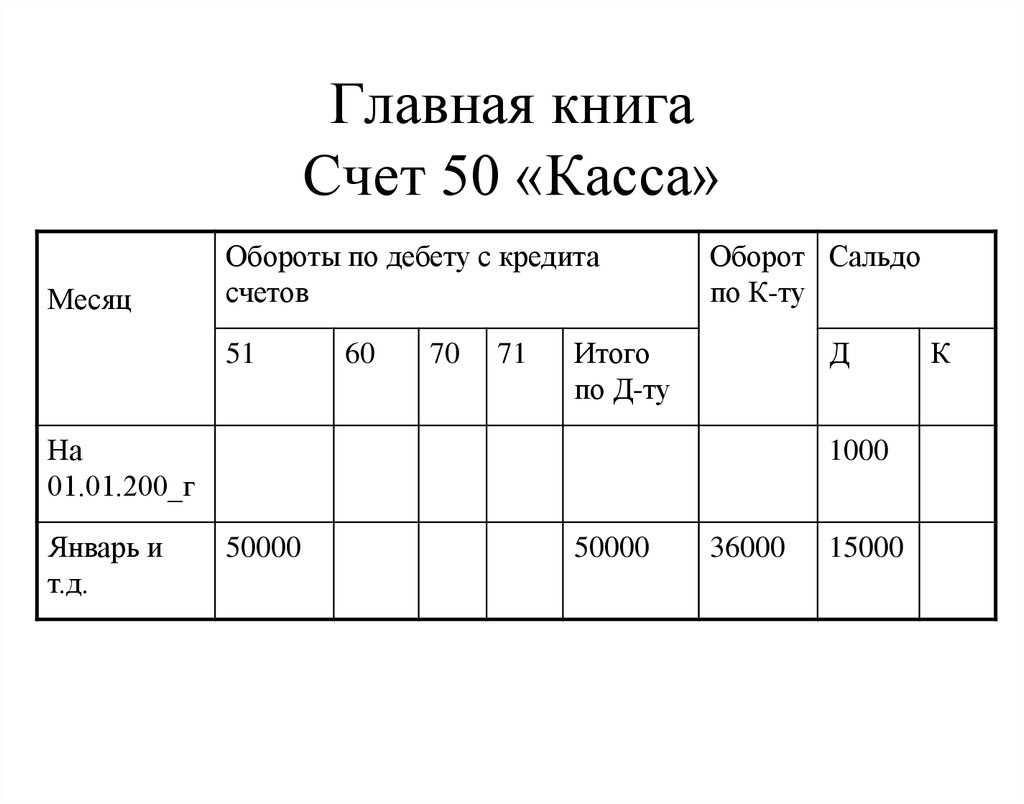

Главная книга к счету 50 «Касса»

.

Проводки по счету 50

.

.

.

.

Вы не правы. Я уверен. Предлагаю это обсудить.

Это не логично

Спасибо за пост, только почему не пишите последние пару дней?

Довольно хороший сайт, однако хотелось бы видеть версию для кпк.

С уводольствием пожал бы автору руку, благо, его блог - чудо.