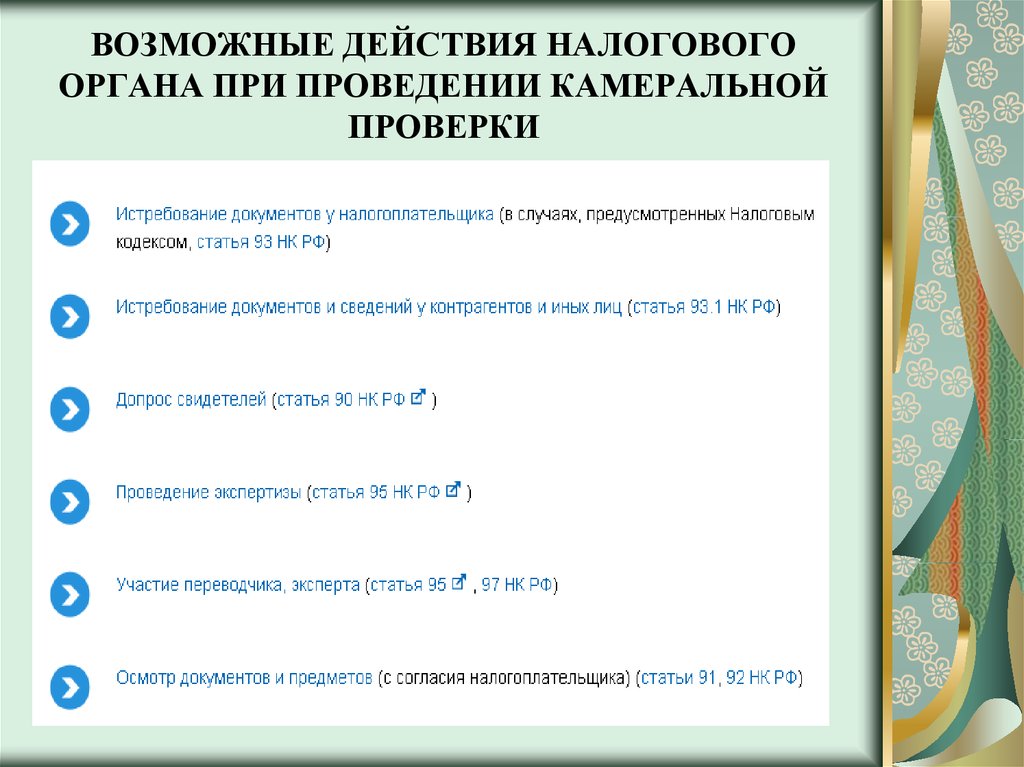

Статья 90 нк

Применительно к налоговому контролю "обстоятельства дела" необходимо понимать широко, а именно как деятельность должностных лиц, осуществляющих налоговый контроль в формах: налоговых проверок, получений объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода прибыли , а также в других формах, предусмотренных НК РФ. В процессуальной науке и правоприменительной практике институт свидетельских показаний имеет особую значимость, однако в нормах НК РФ по-прежнему находит лишь поверхностное отражение. Это подтверждается, в частности, отсутствием в статье 90 НК РФ указания на процедуру вызова свидетеля. Однако до сих пор не разрешен вопрос о том, кто из должностных лиц уполномочен на подписание такой повестки. В соответствии с комментируемой статьей свидетелем может быть любое физическое лицо, обладающее информацией о каких-либо обстоятельствах, имеющих значение для осуществления налогового контроля. Первоочередным является определение понятия "информация".

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 90. Участие свидетеля

ВИДЕО ПО ТЕМЕ: Вызывают на допрос в asbir.ru 1.Статья 90 НК РФ. Участие свидетеля Новая редакция Ст. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол.

Не могут допрашиваться в качестве свидетеля: 1 лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; 2 лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях.

Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля. Копия протокола после его составления должна быть вручена свидетелю лично под расписку.

В случае отказа свидетеля от получения копии протокола этот факт отражается в протоколе. Комментарий к Статье 90 НК РФ Статья 31 НК РФ закрепляет за налоговыми органами право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля.

Ошибочным был бы вывод о том, что вызов свидетеля допускается только в ходе проведения выездной налоговой проверки; в физическое лицо вызывается для дачи показаний, то есть ему предлагают сообщить обо всех обстоятельствах, имеющих значение для налогового контроля.

При этом он вправе дать и собственноручные письменные и устные показания; в последнем случае должностное лицо налогового органа само должно их записать. Показания свидетеля подлежат обязательному занесению в протокол. Правила п. При этом требования Налогового кодекса более жесткие, чем нормы процессуального законодательства, допускающие в ряде случаев и допрос в качестве свидетелей лиц, указанных в п.

Учитывая нормы правил ст. При этом не играет роли, признаны они недееспособными или соответствующее решение суда еще не было принято; г все упомянутые в п. С другой стороны, если ни возраст лица, ни недостатки, указанные в п. Однако сотрудников коммерческих организаций, равно как и индивидуальных предпринимателей, оказывающих юридические услуги плательщикам налогов, налоговым агентам, допрашивать можно; - аудиторы; - любые иные лица, которые получили информацию, необходимую для осуществления налогового контроля, если эта информация относится к их профессиональной тайне врачи, эксперты и т.

Нормы п. Более того, такой отказ влечет ответственность по ст. В исключительных случаях показания свидетеля могут быть получены по месту пребывания например, дома, в санатории, интернате для инвалидов физического лица, если оно не в состоянии явиться в налоговый орган вследствие: - болезни.

Имеется в виду любое заболевание, препятствующее явке в налоговый орган; - старости. При этом нужно исходить из реального состояния престарелого физического лица; - инвалидности. Не имеет значения ни группа, ни причина инвалидности: главное, что лицо не может явиться в налоговый орган. При этом следует учесть, что против желания физического лица и других совместно с ним проживающих лиц доступ в его жилое помещение не допускается даже для получения свидетельских показаний; 2 за неявку свидетеля для дачи показаний или за уклонение от явки без уважительных причин свидетель может быть привлечен к ответственности по ст.

При этом следует иметь в виду, что упомянутая ответственность наступает и в том случае, когда показания не связаны с фактами совершения налогоплательщиком налогового правонарушения. В последнем случае наблюдается некоторое несоответствие между ст. Так как в п. Необходимо обратить ваше внимание, что законодатель регламентирует порядок допроса свидетеля.

Пункт 5 комментируемой статьи устанавливает также, что в протоколе о даче показаний свидетелем обязательно делается отметка, удостоверенная подписью свидетеля, о том, что он предупрежден об ответственности. Последний вправе также дополнять и уточнять протокол до его подписания , а также делать к нему замечания в письменной форме.

Другой комментарий к Ст. Право налоговых органов вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля, закреплено подп. Пунктом 5 ст. Порядок выплаты сумм, причитающихся свидетелям, определен ст. В пункте 2 ст. Лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля подп.

В соответствии с п. Представляется, что обстоятельства, подтверждающие наличие физических или психических недостатков, в силу которых лица не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля, по аналогии с положениями подп.

Лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц подп. О профессиональной и иных видах тайны см. Как установлено п. Из текста ст. КС России в п. Из неотъемлемого права каждого человека на защиту себя или своих близких, права каждого человека не свидетельствовать против самого себя и не быть принуждаемым к даче таких показаний вытекает, что как в ч.

Конституционный Суд РФ также указал следующее в отношении освобождения от дачи свидетельских показаний депутата: доверительную информацию по роду своей деятельности может получить и депутат.

Распространение такой информации в форме свидетельских показаний по существу означает, что лицо, сообщившее доверившее ее, ставится в положение, когда оно фактически посредством доверителя свидетельствует против самого себя.

Именно по такого рода доверительной информации депутат может быть освобожден от дачи свидетельских показаний; из положений ст. По общему правилу, закрепленному подп. В изъятие из указанного правила в п. Согласно п. По терминологии налоговых органов такой протокол называется протоколом допроса свидетеля, хотя допрос как форма получения показаний свидетеля в Кодексе не назван. Общие требования, предъявляемые к протоколу, составленному при производстве действий по осуществлению налогового контроля, установлены ст.

Пункт 5 комментируемой статьи 90 НК РФ предусматривает предупреждение должностным лицом налогового органа свидетеля перед получением показаний об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Об этом делается соответствующая отметка в протоколе, которая удостоверяется подписью свидетеля.

Налоговая ответственность за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, а также за неправомерный отказ свидетеля от дачи показаний, а равно дачу заведомо ложных показаний установлена ст. Протоколы допроса свидетелей прилагаются к акту выездной налоговой проверки либо к акту, составляемому при обнаружении фактов, свидетельствующих о нарушении лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами, законодательства о налогах и сборах см.

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Не могут допрашиваться в качестве свидетеля: 1 лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; 2 лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях. Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Статья 90 НК РФ. Участие свидетеля (действующая редакция)

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Не могут допрашиваться в качестве свидетеля: 1 лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; 2 лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях.

Ст. 90 НК РФ (2017): вопросы и ответы

Между тем процедура допроса и оформления полученных сведений до сих пор должным образом законодательно не урегулирована На сегодняшний день допрос свидетелей в рамках осуществления налогового контроля — самый распространенный инструмент доказывания получения налогоплательщиком необоснованной налоговой выгоды. При этом изменения в статью 90 НК РФ, положениями которой регламентировано участие свидетелей в контрольных налоговых мероприятиях, не вносились с момента принятия части первой НК РФ. На основании сведений, полученных в ходе допроса, налоговый орган, как правило, делает следующие выводы: первичные документы содержат недостоверные данные, так как подписаны неуполномоченными лицами, — следовательно, налогоплательщик получил необоснованную налоговую выгоду. Но, к сожалению, не всегда исследуется, а иногда даже и не оспаривается, факт совершения налогоплательщиком хозяйственных операций. Несмотря на то что Суд в этом Постановлении указал не только на недостоверность первичных документов, но и на неподтвержденность реальности хозяйственных операций налогоплательщика, налоговые органы, а в некоторых случаях и суды, ссылаясь на это Постановление, ограничиваются исследованием лишь формальных обстоятельств дела. Например, в Определении от 26.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Допрос в налоговой в качестве свидетеля. Часть 2.Энциклопедии и другие комментарии к статье 90 НК РФ 1. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо , которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Не могут допрашиваться в качестве свидетеля: 1 лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; 2 лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях. Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Вызывают на допрос

Может ли ИП привлекаться в качестве свидетеля по деятельности своей фирмы? С учетом положений п. Имеет ли право на дачу показаний в качестве свидетеля нерезидент?

.

.

Допрос в налоговой и не только: что нужно знать?!

.

Статья 90 НК РФ. Участие свидетеля

.

Вы точно человек?

.

.

.

.

Да облом

Замечательная фраза и своевременно

Фига! Молодец!

У нас будет все, что мы только захотим! Главное – не бояться!

Замечательно, весьма ценная фраза