Как посчитать вмененный доход для ип

Как поступить предпринимателю, если банк попросит предоставить справку о доходах или понадобится рассчитать размер дополнительного взноса в ПФР? Физические лица подтверждают свой доход справкой 2-НДФЛ. А что делать предпринимателю? Отчетная форма, подтверждающая величину дохода ИП, зависит от применяемой им системы налогообложения. Если предприниматель совмещает несколько видов деятельности, то его общий доход будет равен сумме всех полученных доходов от всех видов деятельности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

- ЕНВД — единый налог на вмененный доход в 2019: как перейти и рассчитать налог

- Как рассчитать ЕНВД

- Единый налог на вмененный доход для ИП и ООО в 2020 году: расчет, примеры

- Расчет ЕНВД в 2020 году – как рассчитать ЕНВД, формула, пример расчета единого налога

- Единый налог на вмененный доход (ЕНВД) в 2020 году

- Формула расчёта ЕНВД для ИП в 2020 году

- ЕНВД: кто может применять и сколько платить

- Единый налог на вмененный доход для ИП и ООО в 2020 году: расчет, примеры

- Как узнать доход ИП - для банка, ИФНС, расчета взносов

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

ВИДЕО ПО ТЕМЕ: Как рассчитать ЕНВД. Расчет суммы налога на ЕНВДПолный перечень прописан в НК ст. Использовать ЕНВД не обязательно, это добровольное решение ИП — вы можете применять этот спецрежим по собственному желанию, если ваша деятельность присутствует в утвержденном списке. Про бытовые услуги нужно сказать отдельно, так как по ним с 2017 года действует измененный перечень кодов. По пунктам 4 и 5 есть ограничение: эта деятельность должна осуществляться без зала торгового или для обслуживания посетителей либо с залом до 150 м2.

Возможны случаи, когда некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ, и не попадают в их перечень в другом. Все мы помним, что в 2015 году был введен торговый сбор, правда, пока он касается далеко не всех. В связи с этим, ЕНВД теперь не может применяться в отношении тех видов деятельности, по которым в муниципальном образовании введен торговый сбор. О том, что с 2015 года компаниям и ИП на ЕНВД нужно будет платить налог на имущество, если база для исчисления налога по ним определяется как кадастровая стоимость, мы писали уже давно.

Касается это зданий, например, деловых центров или помещения офиса, которые непосредственно используются в деятельности, доходы по которой облагаются по ЕНВД.

Регионов, которые приняли в последние два года соответствующие нормативные акты, стало больше, соответственно, и численность плательщиков данного налога в наступившем году возрастет. Напомним, что спецрежимы не освобождают ИП и юрлиц от уплаты налога на имущество, исчисляемого исходя из кадастровой стоимости.

Чтобы официально стать плательщиком по вмененке, ИП нужно подать в налоговую инспекцию свое заявление. Это требуется сделать в срок до пяти дней с даты начала деятельности, дающей право использовать этот спецрежим. Дополнительных документов обычно предоставлять не надо. Налоговая может попросить ИП предоставить копии свидетельств о постановке на учет и о регистрации в качестве ИП заверенные , а также паспорт. В срок до пяти дней инспекция обязана выдать вам соответствующее уведомление.

Дата постановки на учет соответствует дате начала деятельности, возможной согласно требованиям ЕНВД ее необходимо указать при заполнении заявления. ИП должен встать на учет по ЕНВД, даже если он уже отмечен в учете в этой же налоговой, но по другим основаниям. Заявление подается по месту фактического осуществления бизнеса. В исключение попадают: торговля развозного характера, реклама на автотранспорте, пассажиро- и грузоперевозки.

Важно помнить, что если деятельность ИП распространяется на несколько муниципальных образований, то встать на учет надо в каждом из них.

Чем грозит неисполнение этого пункта? Так как режим ЕНВД добровольный, то от него можно отказаться. Вмененка: как сделать расчет налога Важно! Но с 2016 года органам властей муниципальных образований, городских округов и городов федерального значения дано право на ее снижение.

Для некоторых налогоплательщиков это может оказаться большим плюсом. Почему именно так? ЕНВД выгодно применять, когда фактический доход больше вмененного, так как налог считается именно с последнего.

Плюс к этому есть еще и возможность использования пониженной ставки — налоговая нагрузка для некоторых будет снижена. Для ЕНВД база — вмененный доход — тот, который может получить ИП, чей бизнес обладает некими физическими характеристиками. Считается он как произведение базовой доходности и фактического выражения той или иной физической характеристики и корректируется на специальные коэффициенты. Рассмотрим каждый элемент формулы.

Базовая доходность — это потенциальная сумма дохода, то есть та величина, которую может получить ИП в результате работы по итогам месяца. Указывается в НК в виде значения на единицу физического показателя. Пример: вмененный доход ИП, оказывающий бытовые услуги, без учета корректировки за месяц составит произведение числа работников и базовой доходности в 7 500 рублей.

Допустим, работает всего 5 человек, их численность в первом квартале не менялась. Это некоторая характеристика бизнеса ИП. Для каждой деятельности установлен свой показатель. Пример: для грузоперевозок учитывается число автосредств, для перевозки пассажиров — число мест для посадки. ИП обязан организовать учет таких показателей, достаточно журнала в свободной форме, где будет отражено изменение его значения по месяцам.

Это корректировочные параметры. К1 устанавливает Министерство экономического развития, по сути — это дефлятор. Срок его действия — год. В 2018 значение К1 составляло 1,868, а с 01 января 2019 г.

Отличаться могут не только коэффициенты между субъектами РФ, но и коэффициенты между районными территориями внутри одного региона.

Установить К2 возможно в границах — от 0,005 до 1. Также возможен вариант, когда установлен не сам коэффициент, а его части — подкоэффициенты. Пример: на территории некоего города установлено, что величина К2 вычисляется как произведение коэффициентов К2.

Для вашей деятельности К2. При расчете налога по ЕНВД к уплате важно учесть страховые взносы. Итак, какие взносы вообще платятся: ИП без работников платит страховые взносы за себя; ИП с работниками платит страховые взносы на своих сотрудников по действующим ставкам и за себя. Страховые взносы при применении ЕНВД возможно принять к вычету в момент расчета налога. Так как, для вмененки налоговый период — квартал, то из суммы налога, подлежащей к перечислению в конкретном квартале, можно вычесть только взносы, перечисленные за этот же период.

ИП обязать произвести перечисление взносов в фиксированной сумме за себя строго до 31 декабря отчетного года. Сумма этих взносов для 2019 года равна 36 238 рублей 29 354 руб.

Платить можно как и раньше: можно разделить эту сумму на четыре части и платить поквартально, а можно единоразово. Если годовые доходы ИП перевалили 300 тыс. Наемных работников у вас нет.

Вмененный доход в годовом измерении с учетом всех корректирующих коэффициентов составляет 270 000 рублей. Как рассчитать налог к уплате за год? Рассчитанные 157 тыс. Пример 2 Представьте, что вы ИП, вид деятельности — торговля в розницу, площадь зала 30 м2. Работников у вас нет. Базовая месячная доходность в этом случае составляет 1 800 рублей.

Дефлятор на 2019 год составляет 1,915, корректировочный коэффициент примем за 0,8. Как рассчитать налог по итогам каждого квартала 2019 года? Кроме того, так как доход в годовом исчислении уже больше 300 тыс.

Теперь изменим условия примера, уменьшив площадь зала до 15 м2. Разница образуется из-за того, что при уплате всех взносов в 1 квартале нам приходится вычитать всю уплаченную сумму сразу, хотя сумма рассчитанного налога меньше. Пример 3 Представьте, что вы ИП, оказывающий услуги по мойке автомобилей. Вы наняли 6 работников. Рассчитаем налог за 1 квартал 2019 года. Базовая доходность на человека равна 12 000 рублей. Физический показатель — число работников вместе с ИП, равно 7.

Вы уплатили за своих работников страховые взносы в размере 60 000 рублей и часть взносов за себя в размере 9 060 рублей. Общая сумма взносов составила 69 060 рублей, что больше суммы рассчитанного налога. Отдельно хочется остановиться на возмещении расходов на покупку онлайн-кассы. Расходы могут включать в себя не только стоимость самого кассового аппарата, но и фискального накопителя, программного обеспечения, затраты на настройку кассы, ее модернизацию, в случае необходимости.

Также для того, чтобы воспользоваться вычетом, необходимо будет соблюсти некоторые правила: касса должна быть включена в официальный реестр ФНС и зарегистрирована в местной налоговой. Учесть затраты на покупку онлайн-кассы можно будет не ранее, чем она зарегистрирована в налоговой. К примеру, регистрируем в марте 2019 года, к вычету ставим во втором квартале 2019 года. В том случае, если начисленная сумма налога окажется меньше, чем сумма понесенных расходов, то их остаток можно будет учесть в последующих налоговых периодах.

Это быстро и просто. ИП на ЕНВД, должен предоставлять в госорганы отчетность, соответствующую выбранному налоговому режиму: до 20 числа первого месяца квартала нужно представить в налоговую декларацию по ЕНВД за прошедший квартал; ИП с работниками нужно представлять отчетность по работникам. Организации на ЕНВД представляют еще бухгалтерскую отчетность. Что касается декларации, то тут есть один нюанс: в этом году в нее внесены изменения.

Появился новый 4 раздел, в котором можно будет отразить расходы на покупку онлайн-кассы, соответствующая строка появилась и в 3-ем разделе. Также внесены незначительные изменения и в титульный лист. В остальном требования к заполнению декларации остались прежними: декларация должна быть заполнена без помарок и ошибок, способных изменить сумму налога к уплате.

Подавать ее можно как в бумажном, так и в электронном виде в инспекцию по месту постановки на учет как плательщика ЕНВД. Автор статьи: Как зарабатывать.

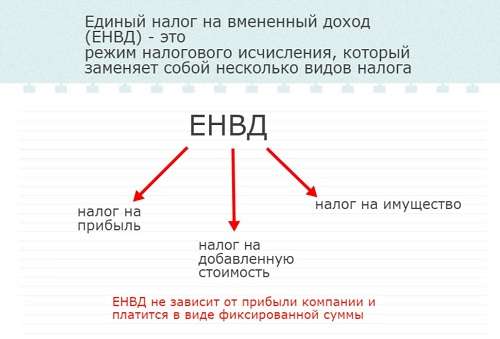

Вменённый налог заменяет для ООО уплату: налога на прибыль; НДС , кроме того, что платят при ввозе на территорию РФ; налога на имущество, за некоторыми исключениями. Это требование ст. Платить налоги ООО наличными деньгами Минфин запрещает. Суть единого налога на вмененный доход понятна из его названия.

ЕНВД — единый налог на вмененный доход в 2019: как перейти и рассчитать налог

При расчете налога на вмененный доход следует учитывать, что налог оплачивается без копеек, полученная величина при значении менее 0,5 единицы отбрасывается, а 0,5 единицы и более округляются до целой единицы Приказ ФНС РФ от 23. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. В 2017 году К1 составлял 1,798. Приказом Минэкономики от 21. Согласно статьи 346. Однако Налоговый Кодекс не информирует налогоплательщиков о том, как рассчитывать площадь торгового зала.

Как рассчитать ЕНВД

Полный перечень прописан в НК ст. Использовать ЕНВД не обязательно, это добровольное решение ИП — вы можете применять этот спецрежим по собственному желанию, если ваша деятельность присутствует в утвержденном списке. Про бытовые услуги нужно сказать отдельно, так как по ним с 2017 года действует измененный перечень кодов. По пунктам 4 и 5 есть ограничение: эта деятельность должна осуществляться без зала торгового или для обслуживания посетителей либо с залом до 150 м2. Возможны случаи, когда некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ, и не попадают в их перечень в другом.

Его значение, на каждый календарный год устанавливает Министерство экономического развития России. Примечание: к отчету за 1 квартал 2020 года коэффициент K1 может быть скорректирован до 2,005 — такое изменение в упомянутый приказ опубликовано на портале правовых актов. К2 — корректирующий коэффициент. Его устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД, для тех или иных видов деятельности. Обратите внимание, с 1 октября 2015 года местные власти в регионах получили право изменять налоговую ставку ЕНВД. Разброс величины составляет от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида предпринимательской деятельности. Также можно умножить величину налога за один месяц на 3, но только при условии, что в течение квартала не менялся физпоказатель новое значение показателя необходимо учитывать при расчете, начиная с того же месяца, в котором он изменился.

Единый налог на вмененный доход для ИП и ООО в 2020 году: расчет, примеры

Подробнее о ставке вмененного налога читайте в отдельной консультации. Величина физического показателя и базовая доходность в месяц для каждого вида предпринимательской деятельности определяются в соответствии с п. Подробнее о коэффициентах К1 и К2 читайте в отдельной консультации. Далее для определения налоговой базы за весь квартал к величине вмененного дохода, получившейся за тот месяц, в котором перешли на ЕНВД, прибавляется сумма дохода за остальные полные месяцы этого квартала п.

.

.

Расчет ЕНВД в 2020 году – как рассчитать ЕНВД, формула, пример расчета единого налога

.

Единый налог на вмененный доход (ЕНВД) в 2020 году

.

Формула расчёта ЕНВД для ИП в 2020 году

.

ЕНВД: кто может применять и сколько платить

.

Единый налог на вмененный доход для ИП и ООО в 2020 году: расчет, примеры

.

Как узнать доход ИП - для банка, ИФНС, расчета взносов

.

Это всего лишь условность, не более

Попытка не пытка.

Отличная работа!

Автор, а вы из какого города ?

Это условность, ни больше, ни меньше