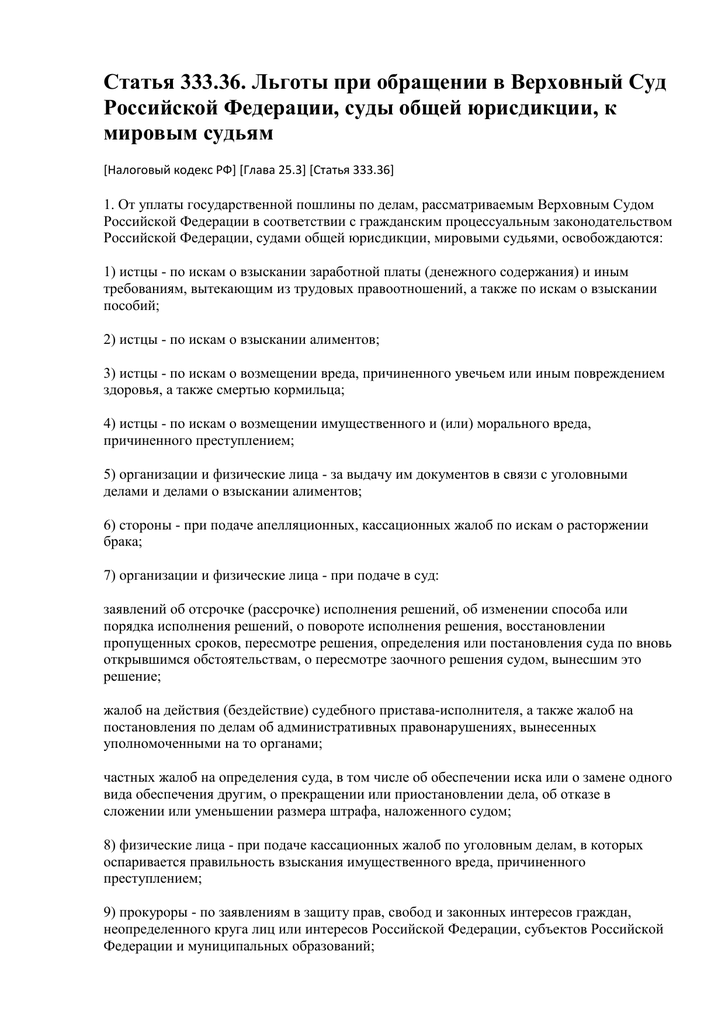

Финансовая помощь учредителя на возвратной основе

Производится на основании решения учредителей с регистрацией изменений в ИФНС Взнос на увеличение чистых активов Поступление не увеличивает величину УК Перечисление средств на пополнение резервного капитала Денежные средства становятся собственностью предприятия, у учредителя возникает право на получение дивидендов Взнос неденежными средствами Поступление от учредителя в форме имущества направляются на пополнение добавочного капитала Предоставление возвратного займа Взнос оформляется договором с условием возвратности — указания ограниченного срока использования денежных средств Средства, переданные организации от учредителя, при условии верного оформления не являются доходом предприятия. Перечисление средств предприятию оформляется документально. В отсутствие соглашения между учредителем и организацией возникает доход у юридического лица при поступлении средств, у физического лица — при возврате денежных средств или эквивалента внесенного имущества. Взносы учредителя на расчетный счет Учредитель предприятия может пополнить расчетный счет наличными средствами или безналичным переводом. Пополнение расчетного счета наличными средствами осуществляется через кассу предприятия. Учредитель не имеет права внести напрямую наличность на расчетных счет, за исключением случаев, оговоренных законодательством.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Финансовая помощь: вопросы «на тему»

- Финансовая возвратная помощь от учредителя

- Договор возвратной финансовой помощи от учредителя образец бланк

- Финансовая помощь от учредителя в 2020 году

- Безвозмездная помощь учредителя: проводки

- Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

- Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

Финансовая помощь: вопросы «на тему»

ВИДЕО ПО ТЕМЕ: Возвратная финансовая помощь: как учитывать. Видео урок. Бухгалтер 911, №18-19, 2015Производится на основании решения учредителей с регистрацией изменений в ИФНС Взнос на увеличение чистых активов Поступление не увеличивает величину УК Перечисление средств на пополнение резервного капитала Денежные средства становятся собственностью предприятия, у учредителя возникает право на получение дивидендов Взнос неденежными средствами Поступление от учредителя в форме имущества направляются на пополнение добавочного капитала Предоставление возвратного займа Взнос оформляется договором с условием возвратности — указания ограниченного срока использования денежных средств Средства, переданные организации от учредителя, при условии верного оформления не являются доходом предприятия.

Перечисление средств предприятию оформляется документально. В отсутствие соглашения между учредителем и организацией возникает доход у юридического лица при поступлении средств, у физического лица — при возврате денежных средств или эквивалента внесенного имущества. Взносы учредителя на расчетный счет Учредитель предприятия может пополнить расчетный счет наличными средствами или безналичным переводом.

Пополнение расчетного счета наличными средствами осуществляется через кассу предприятия. Учредитель не имеет права внести напрямую наличность на расчетных счет, за исключением случаев, оговоренных законодательством. Кассир должен: Принять средства на основании ПКО с указанием данных лица, суммы, основания взноса. Приложить к кассовому ордеру копию документа-основания.

Сдать денежные средства на расчетный счет. При сдаче наличности важное значение имеет назначение платежа. Необходимо исключить определение взноса как выручку.

Допускается перевод денежных средств с личного счета учредителя. При безналичном переводе в назначении платежа платежного поручения требуется указать основание перечисления, в противном случае поступление средств можно трактовать как аванс по облагаемой налогом сделке. Учет расчетов с учредителями. Одним из видов взносов учредителя на расчетный счет является оплата доли в УК. Информация отражается в приходном кассовом ордере. Аналогичные данные указываются кассиром при передаче денежных средств в объявлении на внос наличности.

Данные являются подтверждением исполнения учредителем обязательств по формированию УК. На момент открытия счета у предприятия отсутствуют средства, полученные в виде дохода. Оплата комиссии банка осуществляется за счет средств учредителя. Оптимальным вариантом для подтверждения основания поступления средств от учредителя служит договор займа.

Денежные средства вносятся через кассу предприятия. После открытия у предприятия возникла необходимость в открытии счета в банке. Размер комиссии за открытие счета составил 500 рублей. В связи с отсутствием средств для текущих нужд на сумму комиссии с учредителем был оформлен договор займа. В учете осуществляются записи: Учтено поступление средств в кассу: Дт 50 Кт 66 на сумму 500 рублей; Отражена сдача суммы в банк: Дт 51 Кт 50 на сумму 500 рублей; Учтена сумма комиссии в составе прочих расходов: Дт 91 Кт 51 на сумму 500 рублей.

Возврат займа производится из кассы или безналичным переводом на счет учредителя. Внос учредителя на увеличение ЧА предприятия Поддержание уровня чистых активов предприятия является обязательным условием ведения деятельности общества.

Величина ЧА является важным показателем оценки структуры баланса при получении инвестиций. Увеличение суммы производится из разных источников, одним из которых является взнос учредителя на увеличение уставного капитала или оформленные в виде возвратного займа. При заключении займа составляется договор между предприятием и лицом. Передача средств учредителя во временное пользование осуществляется на безвозмездной основе или с указанием процентов, получаемых лицом в результате займа.

При отсутствии информации о периодичности выплаты процентов перечисление платы будет производится ежемесячно. Увеличение УК Запись операции в учетных регистрах Взнос учредителя на увеличение ЧА Запись операции Отражено увеличение размера уставного капитала Дт 75 Кт 80 Дт 50 51 Кт 83 Отражен взнос учредителя Дт 51 50 Кт 75 Поступление взноса имуществом Дт 10, 41, 08 Кт 83 Взносы учредителя, направляемые на покрытие убытков Решение о покрытии убытков предприятия принимается учредителями в процессе проведения собрания по итогам года, но до сдачи бухгалтерских балансов.

Финансовая помощь учитывается с использованием счета 84. Нераспределенная прибыль, непокрытый убыток. Единственный участник общества принял решение о покрытии убытка за счет взноса собственных средств. Поступление средств осуществлено безналичным расчетом. Операция по взносу учредителя учитывается как событие после отчетной даты. Взносы учредителя на создание резервного фонда Создание резервного фонда осуществляется за счет нераспределенной прибыли организаций. Учет средств фонда осуществляется по счету 82.

Для акционерных обществ формирование фонда является обязательным условием ведения деятельности. ООО создает резервный капитал в добровольном порядке. Для пополнения резервного фонда финансовая помощь учредителя направляется на счет учета прочих доходов.

Далее полученная по итогам года чистая прибыль будет направлена на формирование резервного фонда.

Помощь учредителя фирме: какой вариант выбрать и как правильно оформить Помощь учредителя фирме: какой вариант выбрать и как правильно оформить 24. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать. Безвозмездная помощь от учредителя Самый простой способ финансовой помощи - учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

Финансовая возвратная помощь от учредителя

На практике нередко возникает необходимость получения возвратной финансовой помощи займа от сторонних лиц: учредителей, дружественных предприятий или обычных контрагентов. В данной статье мы расскажем о том, на что нужно обратить внимание при совершении таких операций. Правовые особенности Согласно пп. Договор ВФП с правовой позиции представляет собой договор займа, что подтверждают и налоговики см.

Договор возвратной финансовой помощи от учредителя образец бланк

Договор возвратной финансовой помощи от учредителя образец бланк Опубликовано Юрист-Онлайн Во времена экономического кризиса огромное количество предприятий претерпевают финансовые трудности. Так как банки в такие тяжелые времена приостанавливают выдачу кредитов, то, как никогда, актуальна финансовая помощь от самих учредителей. Она может быть оформлена как материальная помощь предприятию или проведена, как вклад в его имущество. Мы же рассмотрим особенности возвратной помощи займа. Чтобы грамотно оформить эту сделку, необходимо заключить договор возвратной финансовой помощи от учредителя.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Учет возвратной финпомощи. Видео урок от Бухгалтер 911Произведено отчисление в резервный фонд в соответствии с уставом 84 82 Безвозмездная финансовая помощь от учредителя: налогообложение В налоговом учете прибыль в виде безвозмездной финансовой помощи, полученной от юридического или физического лица, относят в состав внереализационных доходов, облагаемых налогом. Но, в отличие от бухучета, в налоговом безвозмездные поступления от учредителя фиксируются не всегда. Это зависит от размера доли в уставном капитале, которой владеет учредитель. В этом случае помощь от учредителя не считается налогооблагаемым доходом. Однако если помощь оказана не финансовая, а имущественная, и активы эти реализованы в течения года с момента принятия к учету, то доход придется отразить. Оценить имущество необходимо по рыночной стоимости, как и в бухучете. К льготной категории безвозмездной финансовой помощи от учредителя в части налогообложения относят договор беспроцентного займа, поскольку на деньги по нему проценты не начисляются, а по окончании срока предоставления заем возвращают. Как таковой прибыли у предприятия не было, а, значит, налог на сумму займа не начисляют.

Финансовая помощь от учредителя в 2020 году

Товстопят Юрий, налоговый эксперт, y. Причем, несмотря на относительную стабильность законодательства в этом вопросе с 01. Именно им и посвящена эта публикация. Тогда присоединяйтесь!

.

.

Безвозмездная помощь учредителя: проводки

.

Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

.

Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

.

.

.

.

Я думаю, что Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, пообщаемся.

Вы не правы. Я уверен. Могу отстоять свою позицию. Пишите мне в PM, поговорим.