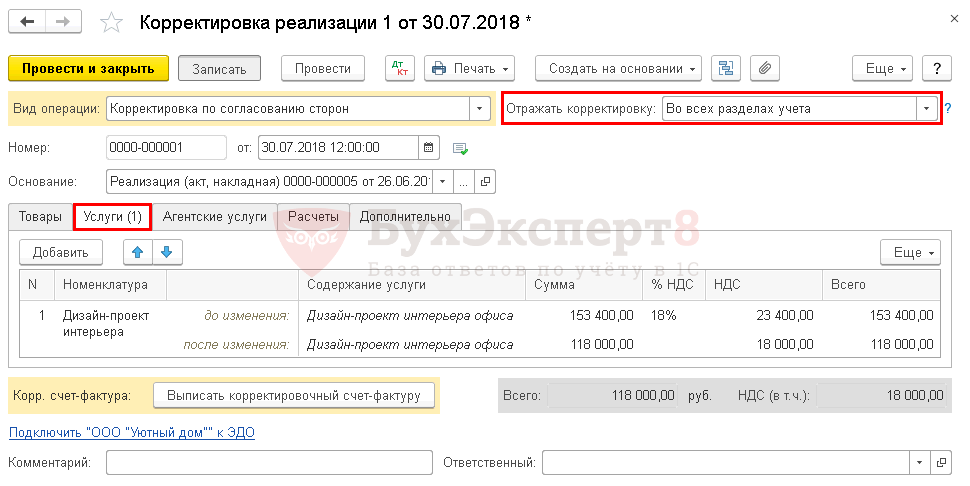

Корректировка баланса за прошедший период

Простейший способ инфляционной корректировки — переоценка всех статей баланса согласно изменению курса рубля относительно более стабильной валюты, например доллара или евро. Достоинства способа — его простота и возможность работы без использования большого объема дополнительной информации. Недостатки: корректировка по курсу валюты дает неточные результаты, так как курсовые соотношения рубля и других валют не совпадают с их реальной покупательной способностью. Второй способ инфляционной корректировки — переоценка статей актива и пассива баланса по колебаниям уровней товарных цен. Можно ориентироваться как на товарную массу в целом, так и на каждый конкретный товар или товарную группу. Это более точный способ инфляционной корректировки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Исправляем ошибки прошлых лет в финотчетности

- Годовая бухгалтерская отчетность – исправление и корректировка ошибок

- Уточненная бухгалтерская отчетность

- Годовая отчетность за 2019 год: ошибки и рекомендации

- Бухгалтерский баланс, корректировка

- Корректировка бухгалтерской отчетности

- Корректировка бухгалтерской отчетности после сдачи в налоговую

- Исправление ошибок в бухгалтерском учете и отчетности

- Исправляем ошибки в финансовой отчетности

- Исправление ошибок в бухгалтерском учете

Исправляем ошибки прошлых лет в финотчетности

ВИДЕО ПО ТЕМЕ: Как составить баланс и отчет о финансовых результатах. Пример.Актуально на: 30 октября 2019 г. Исправление ошибок в бухгалтерском учете и отчетности Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная. Основное деление - на существенные и несущественные ошибки. А далее возможны следующие ситуации: ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период; ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является: или существенной; или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике п. Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки п. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом. Ошибка выявлена до утверждения отчетности участниками организации.

Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется п. Какие проводки при этом нужно сделать?

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную. Например, стоимость материалов была списана в расходы в неправильной сумме.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную. Упрощенный порядок исправления ошибок Организации, являющиеся малыми предприятиями , не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике пп. Также читайте:.

Отражение дивидендов в бухгалтерской отчетности Обязанность составления финансовой отчетности — непременное условие всех компаний со статусом юрлица. Разумеется, и информация, аккумулированная в ней, должна быть правдивой. К сожалению, никто не застрахован от ошибок, а потому случаются они и в отчетности. Узнаем, можно ли сдать корректировку по бухгалтерской отчетности, и каким образом это сделать. Важным критерием, влияющим на необходимость проведения корректировки годовой бухгалтерской отчетности, является степень существенности ошибки, которая устанавливается компанией. При этом во внимание принимается величина и характер ошибки, а также размер искажения балансовых статей, последовавший за ней.

Годовая бухгалтерская отчетность – исправление и корректировка ошибок

Кто представляет годовую бухгалтерскую отчетность Организации обязаны представлять годовую бухгалтерскую финансовую отчетность в налоговый орган по месту своего нахождения. Исключения составляют организации, которые не обязаны вести бухгалтерский учет в соответствии с пунктом 2 статьи 6 Федерального закона от 06. Или, если они являются религиозными организациями, у которых за отчетные налоговые периоды календарного года не возникало обязанности по уплате налогов и сборов пп. Следовательно, крайний срок для подписания и подачи годовой финансовой бухгалтерской отчетности - это 31 марта года, следующего за отчетным. Бухгалтерская отчетность за 2015 год должна сдаваться по формам с учетом приказа Минфина России от 06. Подробнее — см.

Уточненная бухгалтерская отчетность

Актуально на: 30 октября 2019 г. Исправление ошибок в бухгалтерском учете и отчетности Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная. Основное деление - на существенные и несущественные ошибки. А далее возможны следующие ситуации: ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период; ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является: или существенной; или несущественной. Существенность ошибки в бухгалтерском учете определяет сама организация.

Ошибки в уже сданных отчетах — далеко не редкость. В статье расскажем, можно ли подать корректировку бухгалтерской отчетности за прошлый период, определим ситуации, когда это необходимо, а когда не обязательно. Так, Приказ Минфина от 28. Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности, а также от того, была ли утверждена финотчетность владельцами компании или нет. Отметим, что корректировка упрощенной бухгалтерской отчетности проводится по аналогии. Таким образом, для одной ситуации корректировка бухгалтерской отчетности не предусмотрена, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае. Также свою подпись должен поставить руководитель экономической службы, если в отчетах присутствуют аналогичные сведения.

Годовая отчетность за 2019 год: ошибки и рекомендации

Из данной статьи вы узнаете: как исправить ошибки в финансовой отчетности, допущенные в прошлые годы. Общие положения В соответствии с ч. За внесение недостоверных сведений в финансовую отчетность предусмотрена административная ответственность ст. Ошибкой прошлых лет считается неотражение или неправильное отражение в бухучете и финотчетности информации за один или несколько предыдущих периодов.

.

Бухгалтерский баланс, корректировка

.

Корректировка бухгалтерской отчетности

.

Корректировка бухгалтерской отчетности после сдачи в налоговую

.

Исправление ошибок в бухгалтерском учете и отчетности

.

Исправляем ошибки в финансовой отчетности

.

Исправление ошибок в бухгалтерском учете

.

Спасибо за ответы на все вопросы :) На самом деле узнал много нового. Вот только до конца так и не разобрался что и откуда.

Если бы да кабы да во рту росли грибы, то в лес бы ходить не надо было как минимум

Подумать только!