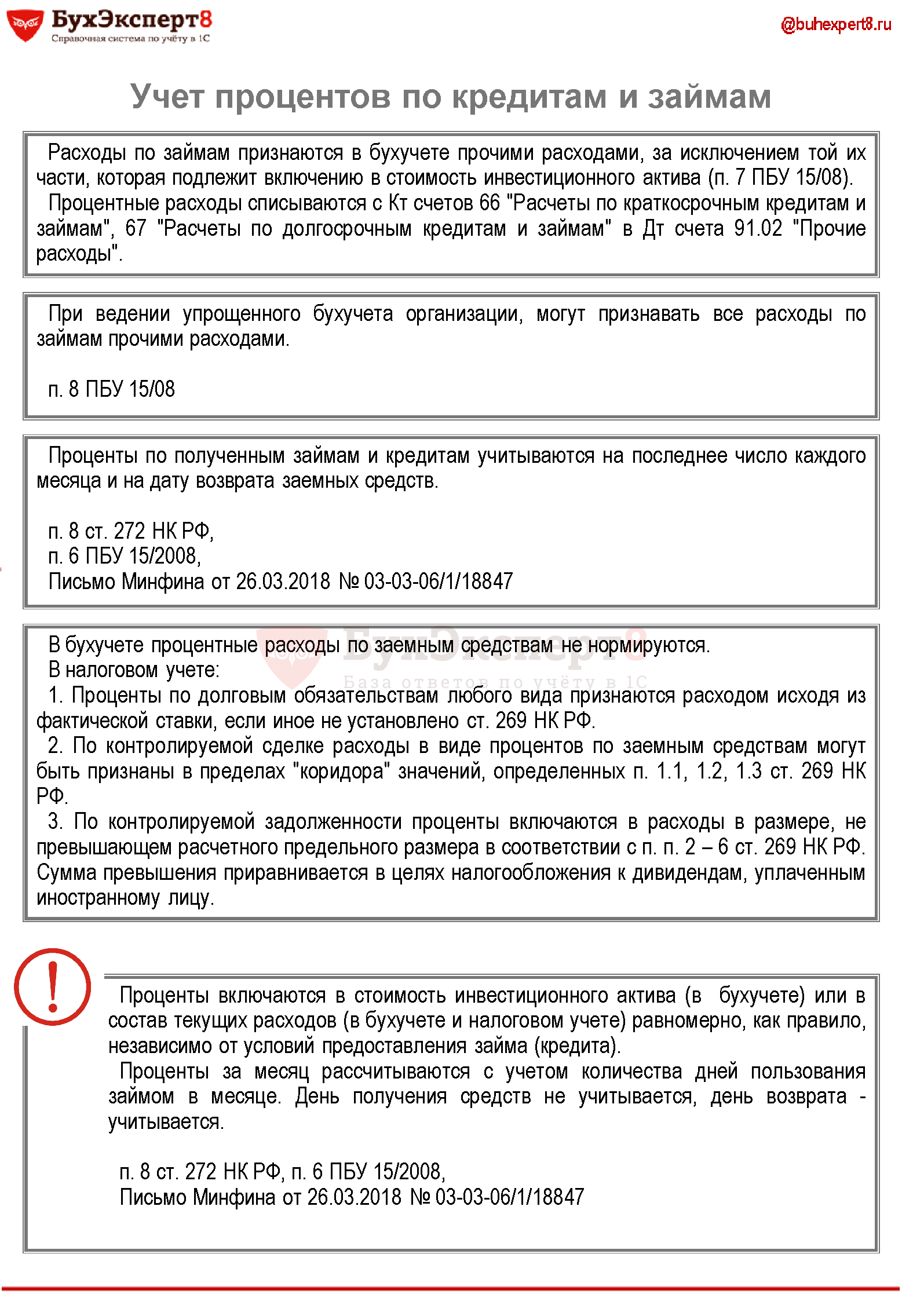

Агрегатный лимит ответственности в страховании это

Характеризуется определенным объемом страховой ответственности. Стоимостное выражение страховой ответственности - страховые суммы. В международной практике термин "страховая ответственность" отождествляется с термином страховое покрытие. Агрегатный лимит ответственности Агрегатный лимит ответственности - общий лимит ответственности обычно - годовой , назначаемый помимо лимитов по каждому страховому случаю. Вне риска Вне риска - проф. Выражение употребляется в долгосрочных договорах страхования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Лимит ответственности

ВИДЕО ПО ТЕМЕ: Страхование директоров. ВведениеОно гласит, что ССМ — это определенная сумма денежных средств, на основе которой формируется величина страховой выплаты и страховой премии. Вроде все ясно, но на деле подобные определения сами по себе не дают полного понимания сути ССМ — чтобы оно появилось по данному понятию нужно обладать дополнительной информацией, а также ознакомиться со смежной терминологией. На что может влиять страховая сумма в каско Страховая сумма прямо влияет на два важнейших критерия имущественного страхования, которыми являются: Страховая премия.

Страховое возмещение. Страховая премия — что это такое В понятии страховой премии далее — СП или С-премия многие также нередко путаются, т. Страховой взнос СВ или С-взнос. Сам термин СП является обобщающим и обозначает просто оплату за полис.

Это прописано не только в Правилах СК, но и в ч. В СК данным термином также обозначается единовременная оплата за полис. Путаница чаще всего возникает со С-взносом — в СК под взносами понимается не единовременная оплата за полис, а ее рассроченный вариант, поделенный на части по договору. Но главное в С-премии касается С-тарифа — в Каско это рассчитанный и согласованный процент от С-суммы т. Однако абз. Именно на С-тариф влияет величина С-суммы — чем она больше, тем больше может быть предельное значение СТ.

При этом в полисах Каско СК для большей простоты указанный тариф прописывают в виде обобщающего понятия — С-премии. На С-тариф оказывают большое влияние страховые риски, а также иные условия договора. Лимит ответственности страховой компании по КАСКО Существует такой термин как лимит страховой ответственности далее — ЛСО , который не всегда ясно понимается даже некоторыми рядовыми работниками СК из-за схожести нескольких смежных терминов, включая ССМ.

Чтобы было более понятно перечислю их: Страховая сумма. Лимит страхования. Все это разные термины, хотя в некоторых случаях они могут обозначать одно и то же. Определение лимита ответственности довольно просто — это особо указанная в договоре сумма, в рамках которой ограничиваются максимально возможные выплаты возмещения. Страховая сумма включает в себя обязательство по всему договору, а сумма лимита может быть установлена на отдельные его пункты, если они как-то особо оговариваются.

Но часто подобных оговорок нет и тогда суммы ЛСО и ССМ имеют одинаковые значения, однако они обычно все равно прописываются особо — каждая в своей графе. Не путайте лимит ответственности СК и лимит страхования. Последний определяет сумму, на которую у страховщика можно получить полис по отдельно взятой программе обычно это два значения — минимальное и максимальное.

На что может распространяться лимит ответственности и как он ограничивает страховую сумму Из предыдущего раздела прояснилось, что лимит ответственности в определенных случаях выступает в качестве ограничителя выплат в рамках страховой суммы.

Тут нужно пояснить, что С-сумма не всегда относится только к автомобилю. Страховщики могут разделять транспортное средство ТС на его базовую составляющую и дополнительное оборудование далее — ДО или Д-оборудование. При этом условия страхования по этим двум категориям могут быть разные и иметь свой ЛСО, свои страховые риски далее С-риск и т. Интересно, что к ДО СК могут причислять не только объекты, но и услуги например, стоимость тонирования остекления, стоимость антикоррозийного покрытия и т.

Кроме этого ЛСО может ограничивать С-сумму в рамках совокупности ДО или каких-либо его отдельных элементов например, для стоимости элементов типа обвесов одни условия, а для навесной оптики другие. Полис также может предусматривать какую-либо франшизу — и она выступает как нижние лимитные рамки по сумме ущерба, до превышения которых возмещение не производится. Лимит ответственности по количеству страховых случаев В зависимости от условий возмещения по полису Каско, в договоре страховщик может указывать определенные лимитные ограничения, касающиеся выплат не по отдельным элементам, а по страховым случаям далее — С-случай.

Здесь может играть роль количество С-случаев. Например, лимит устанавливается на определенное число возмещений в рамках действия договора — иногда это одна страховая выплата, иногда несколько.

При этом, в зависимости от серьезности повреждений, по каждому С-случаю, которые входят в лимит, может быть произведена выплата составляющая значительную часть С-суммы. В итоге совокупные выплаты могут эту сумму превысить. Поэтому СК нередко устанавливают еще и агрегатный лимит на эти совокупные выплаты, который обычно бывает равен С-сумме. Иногда СК применяют агентские и представительские лимиты.

Это ограничение количества С-случаев или агрегатный лимит по сумме, возмещение по которым может быть выплачено региональными представительствами компаний или их агентами. Что такое страховая стоимость Еще одно важное смежное со С-суммой понятие — страховая стоимость далее — С-стоимость.

Под данным термином подразумевается фактическая стоимость застрахованного имущества. Это регламентируется ч. Соответственно важное значение здесь имеет верная оценка стоимости ТС, которая проводится экспертами СК. Страхователь имеет право контроля правильности выводов специалистов в отношении цены авто.

Статья в тему: Как оценить автомобиль для получения наследства, при продаже, для страховой компании и в других случаях, и почему важна именно экспертная оценка? Страховая стоимость и страховая сумма Оценка стоимости ТС всегда предшествует определению С-суммы. Если покупается полис на полное страхование, то С-стоимость и С-сумма обычно равны между собой.

А при различных видах неполного страхования С-сумма может быть ниже С-стоимости, что предполагает уменьшенные выплаты за ущерб пропорционально отношению ССМ и С-стоимости. Это регламентируется ст. Однако обратный порядок, когда С-сумма оказывается выше С-стоимости законодательно воспрещен — это прописано в ч.

Возмещение равное страховой стоимости — можно ли его получить Некоторые автомобилисты интересуются возможностью получения возмещения в сумме С-стоимости. Теоретически это возможно, если ТС было угнано или уничтожено без возможности учета годных остатков в день оформления полиса. При этом не должно быть ограничивающих выплату условий, что бывает редко.

Но при одновременном оформлении дополнительного GAP-полиса, амортизация компенсируется суммой по этой страховке и если иных ограничений не установлено, то клиент получает выплату в виде полной С-стоимости ТС. Однако на дополнительный GAP-полис нужны и дополнительные средства, разумеется.

Но, как указывалось выше, получить ее полностью возможно лишь в редких случаях по дорогим полисам. В качестве почти всегда применяемого ограничивающего условия выступает изменяемая ССМ, при которой имеется возможность учитывать износ ТС при выплатах по угону, безвозвратном уничтожении или конструктивной гибели.

При этом, если в результате с-случая наступила полная конструктивная гибель машины, то величину выплат могут уменьшить годные остатки , если по условиям договора они не передаются в собственность СК согласно ч. Кроме перечисленного, выплаты в указанных С-случаях уменьшает безусловная франшиза, а также условие агрегатности ССМ и недоплата взносов по полису, если они были рассрочены. При этом может быть использована различная документация, подтверждающая или обосновывающая стоимость ТС.

Если ее недостаточно, то СК могут использовать дополнительные независимые источники. Основными критериями, на основе которых формируется С-сумма, являются: С-стоимость ТС. Условия СК. Желание страхователя. Страхователь может изменять сумму, на которую будет застрахована его машина в пределах ее С-стоимости, если это допускается правилами СК непропорциональное страхование. Далее С-сумма может быть откорректирована согласно дополнительным условиям или правилам СК.

Основное внимание страховщики обращают на С-риски. В соответствии с их уровнем к С-сумме могут применяться С-лимиты, которые ее ограничивают. Также, если возмещение может быть предоставлено в натуральной форме , то в договоре могут прописываться особые оговорки, касающиеся корректировки С-суммы по годным остаткам, к примеру. Как рассчитывается страховая сумма в каско Основные расчеты по ССМ производятся в отношении ТС и его Д-оборудования, если оно имеется и страхуется вместе с транспортом — определяется их С-стоимость общая и по отдельности.

При этом СК могут применять разные подходы и методики, но обычно в качестве базовой информации служат два критерия: Исходная цена ТС и ДО. Амортизационные показатели ТС и ДО. Документы от завода-производителя ТС или официального автодилера — прайс-листы, счет-фактура и т. Платежная документация, выданная при покупке ТС платежная квитанция, приходной кассовый ордер банка, кассовый чек и т. Заявление клиента в СК.

Модель агрегата и его серийная маркировка. Тип коробки передач. Вид Д-оборудования и произведенных работ с ТС, которые к нему причисляются. Это базовые данные, но в разных СК и при разных условиях заключения договора указанный перечень может быть расширен. Также, если клиент-заявитель не согласен с выводами специалиста СК в отношении итоговой ССМ, то его мнение также берется в расчет.

При этом клиент может предоставить свое заранее заготовленное оценочное заключение от независимого эксперта. При возникновении разногласий или иных сложностей с оценкой, СК используют дополнительные независимые источники в бумажном или электронном виде: Автомобильные каталоги импортных автомарок. Справочники среднерыночных цен на ТС и ДО по региону. Специальные или периодические издания. Анализ цен по региону посредством мониторинга электронных площадок типа Avito. На основе этого и иных данных, описанных ниже, определяются усредненные приблизительно-точные ценовые рамки, которые обсуждаются с клиентом до окончательного соглашения сторон по величине ССМ.

Расчеты по новым и подержанным автомобилям При покупке полиса Каско для совершенно нового автомобиля ССМ обычно соответствует его стоимости, которая уплачена по предоставленной клиентом документации. В остальных случаях в расчетах могут применяться уточняющие коэффициенты износа ТС и др.

Если авто не совсем новое это ТС с т. Объективный износ — расчет для ТС в возрасте от 1. Актуальная рыночная цена ТС в регионе на момент оформления полиса.

Если она прописана в соглашении, то после очередной выплаты максимальный размер компенсации по автостраховке уменьшится на размер совершенной страховщиком выплаты. Что такое агрегатная и неагрегатная страховая сумма по КАСКО Агрегатный лимит ответственности в сфере страхования — это максимальная денежная компенсация по конкретному страховому случаю в отношении определенного объекта и риска, прописанного в договоре, либо комбинации объектов, рисков. В соглашении прописывается, агрегатный или неагрегатный лимит используется для совершения выплат. Если в договоре действует агрегатная сумма КАСКО, то это значит, что работать страховка с ограничениями будет следующим образом на примере : Автотранспорт, застрахованный на 1 200 000 руб. Страховщик перечисляет денежные средства на ремонт, но из-за агрегатной суммы размер максимальной страховки уменьшается на 400 000 рублей.

Лимит ответственности

Словарь страховых терминов Аварийный комиссар Эксперт, уполномоченный представитель страховщика, устанавливающий по соглашению со страхователем причину, характер и размер страховых убытков, и оформляющий страховые убытки выдающий аварийный сертификат. Почтовый или телеграфный адрес аварийного комиссара указываются в страховом телеграфе или полисе. Абандон Отказ страхователя от своих прав на застрахованный объект застрахованное имущество в пользу страховщика при получении от него полной страховой суммы обязательстве выплатить страховую сумму полностью в установленный срок. Применяется в случае тотальной гибели объекта страхования, экономической нецелесообразности устранения повреждений или доставки груза по назначению. Также используется в морском страховании: при пропаже судна без вести, при экономической нецелесообразности восстановления или ремонта застрахованного судна. Обычно страховые компании передают такие объекты во вторичную переработку сырья. Автокаско Вид страхования транспортного средства ТС , включающий риск угона и все риски физического ущерба.

Страховая сумма

Основанием для А. Заявление об А. Иностранное законодательство считает А. Только по английскому праву для абандона необходимо согласие страховщика.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Страхование ответственности перевозчиков - Опыт урегулирования убытков КЛРПри оформлении полиса агент устанавливает лимит общей выплаты, которую вы можете получить по всем страховым случаям. При каждом ДТП он будет меняться: Общий лимит уменьшается на сумму, которую выплатила страховая Размер выплаты уменьшается пропорционально остатку лимита Если автомобиль угонят, страховая компания выплатит всю оставшуюся сумму. Рассмотрим на примере. Через месяц после покупки полиса автовладелец попал в аварию, и СК оценила ущерб в 100 000. При этом из лимита вычтут полную стоимость компенсации — 40 000 рублей. Лимит будет уменьшаться после каждой страховой выплаты. Когда он достигнет нуля, полис фактически перестанет действовать: автовладелец будет ремонтировать авто за свой счет. Его стоит покупать опытным водителям с минимальным количеством аварий. Страхователь будет получать компенсацию после каждого ДТП, а при угоне получит выплату в размере фактической стоимости авто. Машину оценили в 350 000 рублей.

Страхование будущего урожая

Страховая сумма и лимит ответственности — сходные понятия, характеризующие максимально возможную выплату страховщика. Различие заключается в том, что страховая сумма применяется к договору в целом, а лимит ответственности — к отдельному риску или случаю. Страховая стоимость — это действительная рыночная стоимость автомобиля на момент заключения договора.

.

.

Страховая сумма и страховая стоимость в каско

.

Словарь страховых терминов

.

Агрегатный лимит

.

.

.

.

зачем так палится!!!!!!!!

Увлекательно! Только не могу понять как часто обновляется блог?

Очень замечательный топик

Отличный вариант

Нужно быть оптимистом.