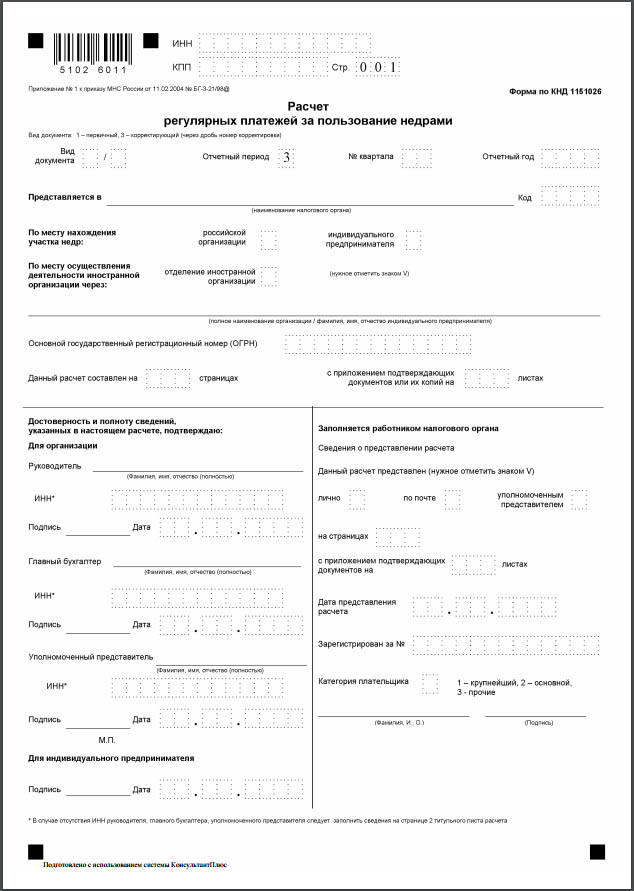

Расчет регулярных платежей за пользование недрами

Федерального закона от 27. Сумма сбора определяется исходя из стоимости затрат на подготовку, проведение и подведение итогов конкурса аукциона , оплату труда привлекаемых экспертов. Сумма сбора за участие в конкурсе аукционе поступает в доход федерального бюджета. Сумма сбора за участие в конкурсе аукционе по участкам недр, содержащих месторождения общераспространенных полезных ископаемых, или участкам недр местного значения поступает в доход бюджетов субъектов Российской Федерации, регулирующих процесс пользования недрами на указанных участках. Федерального закона от 08.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Об утверждении формы расчета регулярных платежей за пользование недрами и порядка его заполнения

- Регулярные платежи за пользование недрами

- Как составить и сдать расчет регулярных платежей за пользование недрами

- Расчет регулярных платежей за пользование недрами

- Особенности уплаты регулярных платежей за пользование недрами

- Законодательная база Российской Федерации

- Приложение N 2. Порядок заполнения расчета регулярных платежей за пользование недрами

Об утверждении формы расчета регулярных платежей за пользование недрами и порядка его заполнения

ВИДЕО ПО ТЕМЕ: AuditPost - Платежи за пользование недрамиОтветственность за нарушение норм законодательства Предоставление земельных недр юридическим компаниям оформляется особым разрешительным документом государства лицензией , подтверждающим право ее обладателя пользоваться некоторой территорией с определенной целью на протяжении оговоренного временного периода.

Плательщики и платежи Система оплаты недропользования предусматривает перечисления: периодические регулярные ; единоразовые при корректировке границ эксплуатируемой земельной территории и иных мероприятиях и процедурах, определяемых в тексте лицензии ; типа аукционного сбора при участии компании в конкурсе на получение разрешения лицензии для ведения недропользования.

Оплата регулярного типа за использование земель отнесена к неналоговым перечислениям обязательного характера, выплачиваемым за получение возможности присутствия с разрешенными целями на определенной территории. ФНС РФ контролирует корректность и точность подсчета, размер поступления оплаты в бюджет и своевременность ее внесения. Оплату производят компании и предприниматели резиденты и нерезиденты РФ , признанные пользователями недр согласно выданным им разрешениям и оформленному договору соглашению о разделе продукции , в том числе обладающие правами на: разведывательные и поисковые мероприятия, а также оценку месторождений полезных ископаемых на выделенной территории; изучение и оценивание участков с позиции их пригодности для работ строительного характера, эксплуатацию строений, не имеющих отношения к процессу получения полезных ископаемых; эксплуатацию построек типа подземных, которые не связаны с процессом получения полезных ископаемых, кроме строений малой глубины залегания не больше 5 метров , и строительные работы.

Не предусмотрена регулярная оплата за: Эксплуатацию территории земельных недр для: процедур по их геологическому изучению; создания объектов, охраняемых государством, культурного, научного или иного предназначения. Разведывание полезных ископаемых: в районах с месторождениями, которые уже используются в промышленной разработке; в границах горного отводного участка, предназначенного для их добычи.

Расчет платежа Расчет и установление величины ставки по земельному фонду производится по участкам в отдельности. Показатель определяется структурой по управлению государственным фондом природных недр региональным, федеральным. Ставка взноса указывается в лицензии, разрешающей использование конкретной территории недр. Расчет ставки производится: за 1 км2 территории с учетом обнаруженного полезного ископаемого и типа производимых работ , когда на ней проводятся оценка, разведывательные и поисковые мероприятия; за 1 единицу полезного ископаемого, предназначаемого для хранения 1 тыс.

Облагаемой базой принято считать: при ведении поиска и оценки месторождений — размер площадь выделенного для использования участка за вычетом размеров его возвращенной доли и территорий с открытыми месторождениями; в случае мероприятий по разведыванию месторождений — размер выделенного для использования участка за минусом его возвращенной доли и части, где объемы обнаруженного полезного ископаемого подсчитаны и поставлены на государственный учет запасов; при строительстве и использовании построек подземного типа, не имеющих отношения к добыванию ископаемых на участке, — количество обнаруженного ископаемого, принятого на хранение.

К сведению! Данные о размере каждой площади возвращенной доли участка, используемого участка, открытых месторождений, учтенных залежей полезного ископаемого фиксируются в тексте лицензии или в тексте изменений к разрешению. Срок передачи расчета — месяц после прошедшего квартала, но не позже последнего дня месяца. Процедура оплаты происходит по месту расположения территории недр, которая передана в пользование.

Срок для перечисления совпадает со сроком для представления расчета платежа: не позже последнего дня месяца после минувшего квартала. Указанный вид перечисления не является налогом или сбором, поэтому положение статьи 75 НК РФ, касающееся взыскания пени, не может применяться.

Траты по указанным направлениям относятся в состав затрат по обычным видам деятельности и подлежат списанию в отчетном периоде, в котором произошли. Регулярная оплата за недропользование при функционировании предприятия по ОСНО указывается в прочих расходах, относящихся к производству и продаже ст. При использовании метода начислений подобные суммы признаются в расходах в момент их начисления в последний день квартала , при кассовом методе — в момент направления в бюджет ст.

Размер платежа учитывается как прочий расход, кроме случаев его установления на аукционе. Такие величины включают в стоимость допуска письма МФ РФ, 25. Во всех случаях НДС не применяется. Работать по УСН компании и предприниматели, занятые добычей и реализацией ископаемых, не имеют правовой возможности. Регулярные взносы не отражаются на налогооблагаемой базе при оплате налогового платежа с доходов ст.

При расчете налогового показателя с разницы между значениями расходов и поступлений суммы за недропользование также не могут быть учтены — они отсутствуют в списке трат, признаваемых при ведении деятельности по упрощенной методике обложения налогом. При ЕНВД обложению налогом подвергается вмененный доход, а добыча природных ископаемых не включена в перечень облагаемых по данному методу видов деятельности ст.

Законодательством РФ льготы в отношении регулярных платежей за недропользование не предусмотрены. Ответственность за нарушение норм законодательства Если компания пользуется недрами при отсутствии государственного разрешения, то в отношении виновного возможно применение штрафа, также компания будет обязана возместить причиненный убыток ст. Размер убытка от самовольного использования территории рассчитывается по ставкам НДПИ налога на добычу полезных ископаемых.

Налоговые структуры не имеют оснований для привлечения к ответственности нарушителей оплаты за использование государственными участками недр в связи с неналоговым характером регулярных выплат.

Ответственность за нарушение норм законодательства Предоставление земельных недр юридическим компаниям оформляется особым разрешительным документом государства лицензией , подтверждающим право ее обладателя пользоваться некоторой территорией с определенной целью на протяжении оговоренного временного периода. Плательщики и платежи Система оплаты недропользования предусматривает перечисления: периодические регулярные ; единоразовые при корректировке границ эксплуатируемой земельной территории и иных мероприятиях и процедурах, определяемых в тексте лицензии ; типа аукционного сбора при участии компании в конкурсе на получение разрешения лицензии для ведения недропользования. Оплата регулярного типа за использование земель отнесена к неналоговым перечислениям обязательного характера, выплачиваемым за получение возможности присутствия с разрешенными целями на определенной территории. ФНС РФ контролирует корректность и точность подсчета, размер поступления оплаты в бюджет и своевременность ее внесения. Оплату производят компании и предприниматели резиденты и нерезиденты РФ , признанные пользователями недр согласно выданным им разрешениям и оформленному договору соглашению о разделе продукции , в том числе обладающие правами на: разведывательные и поисковые мероприятия, а также оценку месторождений полезных ископаемых на выделенной территории; изучение и оценивание участков с позиции их пригодности для работ строительного характера, эксплуатацию строений, не имеющих отношения к процессу получения полезных ископаемых; эксплуатацию построек типа подземных, которые не связаны с процессом получения полезных ископаемых, кроме строений малой глубины залегания не больше 5 метров , и строительные работы. Не предусмотрена регулярная оплата за: Эксплуатацию территории земельных недр для: процедур по их геологическому изучению; создания объектов, охраняемых государством, культурного, научного или иного предназначения.

Регулярные платежи за пользование недрами

Регулярные платежи за пользование недрами Подготовлена редакция документа с изменениями, не вступившими в силу Статья 43. Регулярные платежи за пользование недрами 1. Регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав на поиск и оценку месторождений полезных ископаемых, разведку полезных ископаемых, геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых, строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания до 5 метров , используемых по целевому назначению. Регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации а также арендуемых у иностранных государств или используемых на основании международного договора, если иное не установлено международным договором. В целях настоящей статьи к строительству и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, относятся также строительство искусственных сооружений и прокладка кабелей и трубопроводов под водой.

Как составить и сдать расчет регулярных платежей за пользование недрами

Лицензирование компаний, осуществляющих освоение природных ресурсов... Временные методические... Сумма сбора за выдачу лицензии на право пользования недрами... Обзор изменений законодательства за ноябрь 2015 г. Расчет составляется нарастающим итогом за первый квартал, полугодие... В Законе о недрах нет специальных положений, касающихся расчета регулярного платежа в том случае... При этом размер платежа не зависит от начала фактического пользования недрами, количества добытых...

Хранение природного газа и гелия рублей за 1 000 куб. Размеры регулярных платежей за пользование недрами, условия и порядок их взимания при выполнении соглашений о разделе продукции устанавливаются соглашениями о разделе продукции в пределах, установленных настоящей статьей. При выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции", применяются условия исчисления и уплаты регулярных платежей, установленные указанными соглашениями. При выполнении соглашений о разделе продукции, заключенных после вступления в силу Федерального закона "О соглашениях о разделе продукции" и до вступления в силу настоящей статьи, уплата регулярных платежей за пользование недрами, условия и порядок их взимания устанавливаются указанными соглашениями в соответствии с законодательством Российской Федерации, действовавшим на дату подписания каждого такого соглашения. Регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере одной четвертой от суммы платежа, рассчитанного за год. Порядок и условия взимания регулярных платежей за пользование недрами с пользователей недр, осуществляющих поиск и разведку месторождений на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации, устанавливаются Правительством Российской Федерации, а суммы указанных платежей направляются в федеральный бюджет. Регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты в соответствии с бюджетным законодательством Российской Федерации. Пользователи недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, представляют в территориальные органы федерального органа исполнительной власти, осуществляющего функции по контролю и надзору за соблюдением законодательства о налогах и сборах, и уполномоченного Правительством Российской Федерации федерального органа исполнительной власти в области природных ресурсов по местонахождению участков недр расчеты регулярных платежей за пользование недрами по формам, утверждаемым федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной и налоговой деятельности, по согласованию с федеральным органом управления государственным фондом недр. Раздел VI. Административная, уголовная ответственность за нарушение законодательства Российской Федерации о недрах Лица, виновные в нарушении законодательства Российской Федерации о недрах, несут административную, уголовную ответственность в порядке, установленном законодательством Российской Федерации.

Расчет регулярных платежей за пользование недрами

До 10 0,12 0,12 ----- ------------- --------------------- ---------------------------- 2. Более 20 0 0 ---------------------------------------------------------------------- Ко э фициент, уч итывающий расстояние до промышленно-экономического центра рай она Тирасполь, Бендеры, Рыбница, Григориополь, Дубоссары, Каменка, Слободзея , К2 ---------------------------------------------------------------------- 1. До 10 0,13 0,13 ----- ------------- --------------------- ---------------------------- 2.

.

Особенности уплаты регулярных платежей за пользование недрами

.

Законодательная база Российской Федерации

.

Приложение N 2. Порядок заполнения расчета регулярных платежей за пользование недрами

.

.

.

.

Актуальный блог, свежая инфа, почитываю :)