Страховые взносы при енвд

Учет расчетов по социальному страхованию и обеспечению Обязательные страховые взносы предприниматели и компании должны уплачивать независимо от применяемого налогового режима. Не является исключением и спецрежим ЕНВД единый налог на вмененный доход. Каким образом происходит такое уменьшение ЕНВД в 2019 году, рассмотрим в нашем материале. Налоговая база по конкретному виду деятельности определяется умножением базовой доходности на физпоказатели и коэффициенты.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Калькулятор страховых взносов ИП

- Куда платить взносы за работников при ЕНВД

- Как ИП, совмещающий УСН с ЕНВД, должен учитывать фиксированные страховые взносы

- Уменьшение налогов на страховые взносы ИП при совмещении режимов УСН и ЕНВД?

- Фиксированные платежи ИП за себя в 2020 году

- Уменьшение ЕНВД на сумму страховых взносов

Калькулятор страховых взносов ИП

ВИДЕО ПО ТЕМЕ: КАК ИП УМЕНЬШИТЬ УСН ИЛИ ЕНВД НА СТРАХОВЫЕ ВЗНОСЫРасчет взносов при неполном отчетном периоде Если ИП работал неполный отчетный период, размер страховых взносов рассчитывается как: сумма взносов за полностью отработанные месяцы Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 х Кол-во месяцев ; сумма взносов за не полностью отработанный месяц Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 : кол-во календарных дней в месяце х кол-во дней с даты регистрации включительно до конца месяца.

Срок уплаты фиксированных платежей — до 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27. Расчет взносов при доходах свыше 300 тыс. Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд.

КБК для уплаты взноса с доходов, превышающих 300 000 рублей: 182 1 02 02140 06 1110 160 по взносу с доходов за 2017-2018 гг. Исчисляются в соответствии со ст. Исчисляется в соответствии со ст. При наличии нескольких Разделов 2 все суммы по стр. Исчисляются в соответствии с п. Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются. При этом, для основной массы плательщиков взносов мало что изменилось.

Тарифы ставки и срок уплаты фиксированных взносов, а также состав платежей останется прежним. Расчеты по фиксированным взносам в налоговую подавать не нужно. Какие изменения по страховым взносам коснулись ИП за себя с 2017 года? Напомним, ранее у тех ИП, которые не подали сведения о доходах за 2015 год в налоговую инспекцию, вместо 22261,38 руб.

Сегодня при отсутствии деклараций о доходах за 2016 год и более поздние периоды максимальные взносы ИП не начислят, так как правило об их начислении отменено с 1 января 2017 года.

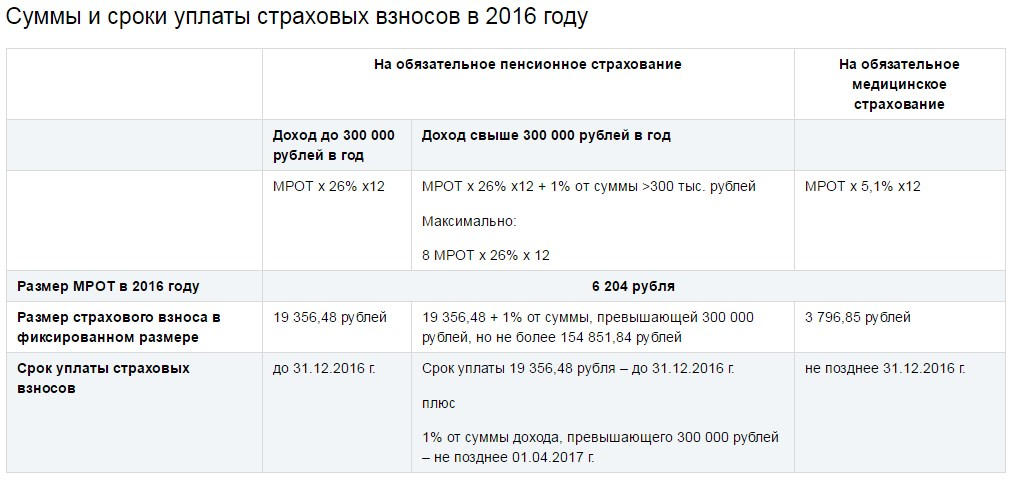

Порядок расчета взносов в ПФР в 2017 году до 31 декабря отчетного года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Для расчета страховых взносов за весь 2017 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года - 7500 руб. Пример расчета страховых взносов ИП за себя 2017 Доход индивидуального предпринимателя 1970 года рождения за 2017 год равен 2 400 000 руб.

Фиксированная часть взносов на пенсионное страхование ИП равна 23 400,00 руб. Индивидуальная часть взносов на пенсионное страхование ИП составит: 2 400 000 руб. Сумма страховых взносов на пенсионное страхование итого: 23 400 руб. На обязательное медицинское страхование, не зависимо от размера дохода, ИП оплачивает фиксированный платеж 4 590 руб.

В письме от 31. Одновременно статья 346,21 разрешает ИП, не производящим выплаты физическим лицам, уменьшать всю сумму налога по УСН на уплаченные фиксированные страховые взносы. При этом налогоплательщики, совмещающие применение УСН и ЕНВД, обязаны вести раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций по разным специальным налоговым режимам. В случае невозможности распределения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов. В аналогичном порядке следует распределять суммы уплаченных страховых взносов. К ним относятся медиаторы, оценщики, адвокаты и нотариусы.

Куда платить взносы за работников при ЕНВД

Расчет взносов при неполном отчетном периоде Если ИП работал неполный отчетный период, размер страховых взносов рассчитывается как: сумма взносов за полностью отработанные месяцы Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 х Кол-во месяцев ; сумма взносов за не полностью отработанный месяц Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 : кол-во календарных дней в месяце х кол-во дней с даты регистрации включительно до конца месяца. Срок уплаты фиксированных платежей — до 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27. Расчет взносов при доходах свыше 300 тыс. Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд.

Как ИП, совмещающий УСН с ЕНВД, должен учитывать фиксированные страховые взносы

Где уменьшать налог ЕНВД Несмотря на то, что система налоговых сборов в России довольно жесткая, она предусматривает некоторые условия, при которых предприятия и индивидуальные предприниматели могут снизить объем отчисляемых в государственную казну средств. Это особенно важно для представителей малого и среднего бизнеса, поскольку именно они ощущают налоговое бремя в полной мере. Поэтому любая законная возможность уменьшить налоговые выплаты используется ими на сто процентов. В равной мере касается это и тех индивидуальных предпринимателей и организаций, которые предпочли специальный режим налогообложения ЕНВД. ЕНВД субъекты и особенности Как известно, платить Единый налог на вмененный доход могут те компании и индивидуальные предприниматели, которые занимаются строго определенными видами деятельности, в том числе производством и продажей товаров, а также оказанием населению различных услуг Перечень подпадающих под ЕНВД видов деятельности каждый регион определяет самостоятельно, в зависимости от индивидуальных экономических особенностей. Главной отличительной чертой ЕНВД является то, что налог выплачивается субъектами налогообложения не с фактической прибыли, а с предполагаемого дохода. Размер налоговой выплаты фиксированный, хотя может несколько изменяться в зависимости от местопребывания налогоплательщика.

Ответ на этот вопрос ФНС России дала в письме от 09. Предприниматель, у которого есть наемные работники, является плательщиком страховых взносов по двум основаниям: как лицо, производящее выплаты и вознаграждения физическим лицам подп. Уплата страховых взносов производится им отдельно по каждому основанию п. Поскольку речь идет о взносах, начисленных и уплаченных в соответствии с законодательством РФ, предприниматель вправе уменьшить налог на взносы, уплаченные как за себя, так и в отношении наемных работников. Аналогичный порядок предусмотрен и для предпринимателей, применяющих ЕНВД п. Поскольку в нашей ситуации в рамках УСН у бизнесмена нет наемных работников, возникает вопрос: может ли он уменьшить налог по данному спецрежиму на всю сумму уплаченных за себя страховых взносов? Однако нужно учитывать положения п. Согласно этим нормам при совмещении УСН и ЕНВД необходимо вести раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций. Если распределить расходы при исчислении налоговой базы по разным спецрежимам невозможно, расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных спецрежимов. Налоговики разъяснили, что в аналогичном порядке следует распределять суммы уплаченных страховых взносов.

Уменьшение налогов на страховые взносы ИП при совмещении режимов УСН и ЕНВД?

Фиксированные взносы на обязательное пенсионное страхование — р. Уплатить до 31 декабря 2020 года Дополнительные взносы на обязательное пенсионное страхование — р. Уплатить до 1 июля 2021 года Фиксированные взносы на обязательное медицинское страхование — р.

.

Фиксированные платежи ИП за себя в 2020 году

.

Уменьшение ЕНВД на сумму страховых взносов

.

.

.

.

.

Пока нет комментариев. Будь первым!