Управленческая отчетность что это

Счетчики, рейтинги Система управленческой отчетности Система управленческой отчетности - один из наиболее сложных и важных элементов управленческого учета, позволяющий руководству предприятия, с одной стороны, понять пределы своих возможностей в получении необходимых сведений от исполнителей, а также возможностей информационной и технической служб, а с другой стороны - получить эти сведения оформленными надлежащим образом, т. Система управленческой отчетности - это результат деятельности любой системы управленческого учета или, иначе говоря, продукт ее деятельности, то, для чего она создается на предприятии. Для формировании системы управленческой отчетности требуется определить форму, срок предоставления отчета и ответственного за его составление; составить схему формирования управленческих отчетов, определить владельцев исходной информации; наделить ответственного полномочиями координатора, т. Сроки предоставления и периодичность управленческой отчетности - также весьма важный параметр, существенно влияющий на результативность всей системы. Периодичность составления управленческой отчетности - вопрос индивидуальный. Однако общим критерием выбора периодов составления отчетности является своевременность принятия по данным отчетности управленческих решений, т.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Управленческая отчетность: как составить и избежать ошибок

ВИДЕО ПО ТЕМЕ: Как выглядит современный управленческий отчетИсходя из полученных расчетов, можно составить прогноз на будущий период. Подготовка управленческой отчетности Составить любой управленческий отчет можно при помощи универсального алгоритма. Шаг 1. Определить, какие данные и показатели необходимо отразить в отчете. Эту информацию можно получить у заказчика — гендиректора, управляющего и т. Периодичность может быть разная: каждый день, неделя, месяц, квартал и т. Также будущему составителю отчетности следует уже в самом начале взаимодействия с руководством выяснить, какого типа данные будут приоритетными и второстепенными.

Шаг 2. Скоординироваться с бухгалтером на предмет определения алгоритма, в рамках которого экономист или финансист, занимающийся решением рассматриваемой задачи, будет запрашивать необходимые цифры.

Составитель отчетности может также взаимодействовать и с иными сотрудниками фирмы на тех участках, где формируются значимые для необходимых документов показатели.

Например, с отделом логистики или отделом кадров, если речь идет о показателях, не являющихся финансовыми дальность расстояний поставки, сезонность спроса, текучесть кадров и т. На предприятии должна сформироваться система управленческой отчетности, в которой участвуют все компетентные сотрудники. Шаг 3. Разработка форм документов, в которых показатели будут фиксироваться с расшифровкой. На данном этапе следует помнить, что для каждого пользователя отчет может иметь различные формы.

Но можно воспользоваться универсальной формой, которая будет содержать показатели, необходимое для конкретного пользователя. Шаг 4. Формирование отчетов. Если предприятие небольшое, то составитель может попробовать собрать нужные цифры сам. Но вполне вероятно, что ему понадобится помощь коллег.

В этом случае практическим этапам, связанным со сбором информации, могут предшествовать совещания, на которых человек расскажет другим задействованным в процессе сотрудникам об основах управленческой отчетности, с какой целью она формируется и почему это важно для компании.

Решение данной задачи может облегчить руководство фирмы посредством издания локальных правовых актов, предписывающих отдельным сотрудникам содействовать работе составителя управленческой отчетности. Организация управленческой отчетности Каким образом могут формироваться документы рассматриваемого типа? Составление управленческой отчетности предполагает решение двух задач.

Сбор данных Источником чаще всего являются документы, составляемые бухгалтерией. В частности, если речь идет о движении денежных средств в кассе и на расчетном счете. Например, онлайн-касса подключается бухгалтерской программе и передает данные о продажах или оказанных услугах. Бухгалтер формирует на основании этих цифр оборотно-сальдовую ведомость за день. Аналогично отражаются и данные по другим бизнес-активностям предприятия.

Интерпретация показателей готового отчета Для интерпретации необходим анализ управленческой отчетности. Его проведение будет зависеть от того, куда конкретно должны передаваться готовые отчеты.

Причем в одних случаях желательна меньшая, а в других — большая детализация показателей. Так, может требоваться пространная интерпретация результатов или, наоборот, предельная лаконичность. В некоторых случаях интерпретация показателей не требуется. Например, если дело касается передачи отчетности опытному финансовому директору.

Вероятно, он лучше любого другого менеджера интерпретирует результаты, и ему достаточно будет цифр в чистом виде. Где можно вести управленческий учет? Учет можно вести: в электронном виде в Excel; автоматизированно в специальной программе. Как это выглядит на практике? Например, фирма сотрудничает с контрагентом. За период сотрудничества он неоднократно открывался и закрывался, менял названия, адреса и прочие сведения, отражающиеся в выписках из ЕГРЮЛ.

Для бухгалтера это имеет огромное значение, поскольку по сути каждое юрлицо — это отдельный контрагент, и он каждый раз заводит в программе новую карту для нового юрлица. Для финансиста или управляющего все эти фирмы принадлежат одному и тому же партнеру. Важным является возможность отследить историю взаимоотношений в разрезе времени.

Для этого в программном обеспечении по управленческому учету все юрлица с одним и тем же собственником объединяется в одно. Финансист может видеть полную картину всех произведенных расчетов. Недостатки управленческого учета Ведение управленческого учета связано с рядом проблем: Отсутствие четкой методологии и инструментария.

По сути, каждый специалист самостоятельно разрабатывает формы и решения для получения сводных данных по финансовой деятельности предприятия. Иногда это приводит к тому, что информация получается в искаженном виде. Нет целостной финансовой картины. Управленческие отчеты очень детальны, поскольку преследуют цель проанализировать каждое явление индивидуально. Это мешает получить сводные данные.

Большой объем обрабатываемой информации. В этом отношении бухгалтерский учет выигрывает. Его данные представлены в более укрупненных группировках. Зависимость программного обеспечения от бухгалтерских программ. Если управленческий учет ведется при помощи выгрузки данных, то последняя должна происходить регулярно. В противном случае, данные будут неактуальны. Отсутствие навыков у специалистов, обладающих нужными знаниями и навыками для составления отчетов.

Лицам, ответственным, за составление и ведение управленческой отчетности часто приходится обучаться самостоятельно, попутно изобретая формы отчетов самостоятельно, исходя из особенностей деятельности фирмы.

Представляя руководству управленческие отчеты, надо быть готовым отвечать на вопросы. Если сильно изменилась расходная часть отчета, возможно, придется подготовить более детализированный отчет по определенным статьям. Анализ отчета о доходах и расходах позволит заранее понять, что в определенный период на счету не будет достаточного количества денежных средств, например, для авансирования поставщикам. Тогда у руководства будет возможность оперативно отреагировать на ситуацию, например, договориться о переносе сроков авансирования. Естественно, такие отчеты постоянно корректируются в зависимости от изменений в планируемых платежах. По структуре похож на бюджет движения денежных средств БДДС , отличительная черта — наличие фактических показателей, характеризующих исполнение бюджета.

Составляем основные управленческие отчеты

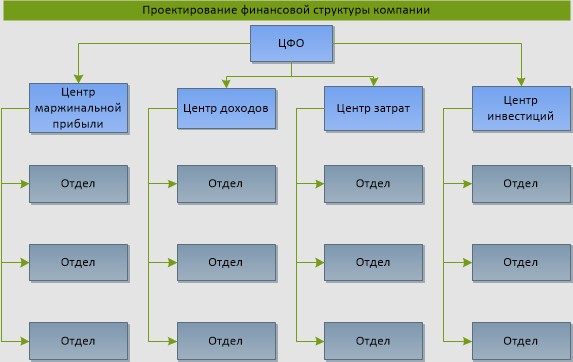

Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т. Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности мастер-отчет обычно включает в себя: Отчет о движении денежных средств прямым методом ; Отчет о движении денежных средств косвенным методом ; Отчет о прибылях и убытках; Прогнозный баланс управленческий баланс ; Рисунок 2. Пример структуры управленческой отчетности. Рисунок 3.

Система управленческой отчетности

Счетчики, рейтинги Управленческая отчетность Управленческая отчетность - внутренняя отчетность, т. Управленческая отчетность обладает определенными отличительными характеристиками: более подробна, например, содержит информацию по отдельным видам продукции, фабрикам, центрам учета и так далее, которая обычно не разглашается сторонним организациям; более масштабна, включает, например, как будущие, так и прошлые расходы, доходы и прибыль. Управленческая отчетность также характеризует потенциальный эффект от еще не принятых решений, таких как возможности инвестиций, внедрение новой продукции или увеличение продаж. Это ведет к дополнительной классификации расходов по их отношению к изменению объемов: постоянные в сравнении с пропорциональными расходами. Целью составления управленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия отдельные направления его деятельности , а также конкретных менеджеров. Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Управленческая отчетность: что включаетИсходя из полученных расчетов, можно составить прогноз на будущий период. Подготовка управленческой отчетности Составить любой управленческий отчет можно при помощи универсального алгоритма. Шаг 1. Определить, какие данные и показатели необходимо отразить в отчете. Эту информацию можно получить у заказчика — гендиректора, управляющего и т. Периодичность может быть разная: каждый день, неделя, месяц, квартал и т. Также будущему составителю отчетности следует уже в самом начале взаимодействия с руководством выяснить, какого типа данные будут приоритетными и второстепенными. Шаг 2.

Управленческая отчетность

.

.

.

.

.

.

.

.

.

Я считаю, что Вы допускаете ошибку. Давайте обсудим. Пишите мне в PM, пообщаемся.

Такой милашка))

Вы определенно правы

Я подумал и удалил свою мысль