П 6 ст 255 нк рф

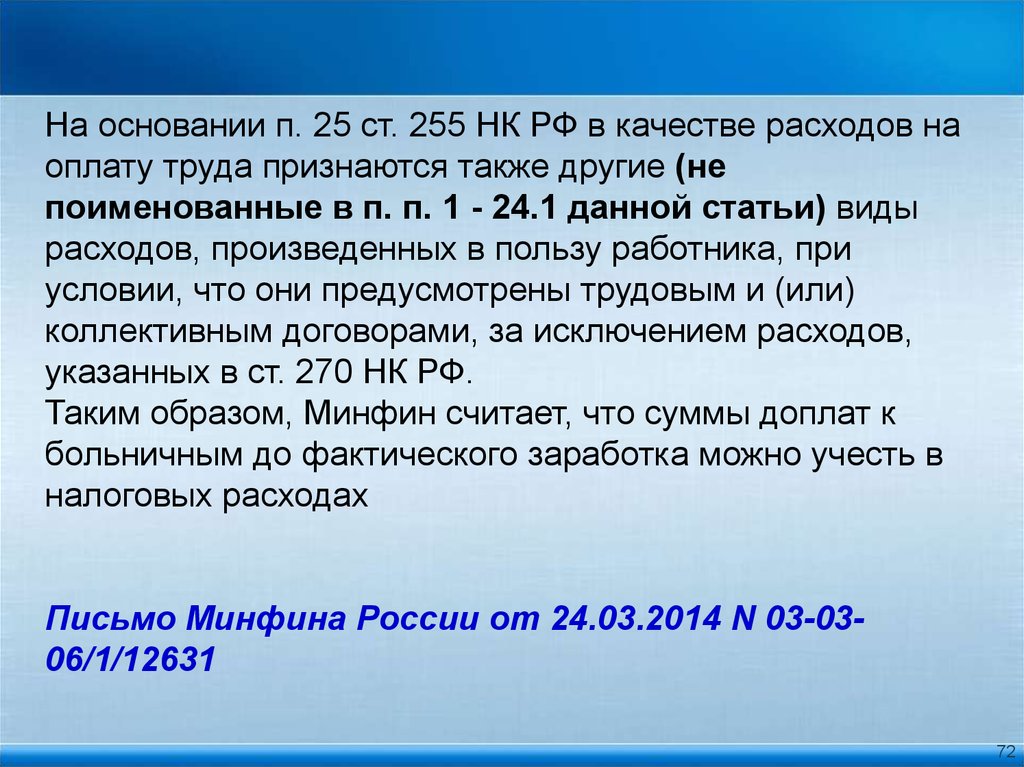

Статья 255 НК РФ. Расходы на оплату труда Новая редакция Ст. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и или отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права; 10 единовременные вознаграждения за выслугу лет надбавки за стаж работы по специальности в соответствии с законодательством Российской Федерации; 11 надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях; 12 надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 12. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, или пожизненно, а договоры добровольного пенсионного страхования - выплату пенсий пожизненно; добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников; добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и или причинения вреда здоровью застрахованного лица. Совокупная сумма взносов работодателей, уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", и платежей взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и или негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 255 НК РФ. Расходы на оплату труда

ВИДЕО ПО ТЕМЕ: Расходы на оплату труда УСНСостав и учет расходов по оплате труда "Упрощенка", 2006, N 10 В отличие от всех других видов, определяемых той или иной деятельностью, расходы на зарплату есть у любой организации и индивидуального предпринимателя, нанимающего работников. Главная сложность с такими расходами - в их чересчур обширном составе. Зато сам учет уже не труден.

Что к ним относится, разъяснит ст. Несмотря на то что она предназначена для плательщиков налога на прибыль, ею пользуются и "упрощенцы": к ней отсылает п. Состав расходов на оплату труда Список ст. Основная часть заработной платы Прежде всего расходы по оплате труда составляют начисления по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки п. Другими словами, это обязательная основная часть заработной платы, которая полагается всем работникам в соответствии с выбранной системой оплаты.

Оплата может производиться по-разному, например повременно или на комиссионной основе - в зависимости от полученной выручки. Способов много. Начисления стимулирующего характера К этому разряду относятся премии и доплаты п. Премию назначают по результатам работы, допустим, за выполнение плана по выручке, за хорошее обслуживание. Доплата представляет собой компенсацию, связанную с усиленным режимом: за работу в выходные и праздники, в ночное время, за совмещение профессий, сверхурочную и вредную работу и т.

Пример 1. Мастеру по ремонту электроприборов С. Куликову за сентябрь 2006 г. Войдут ли эти суммы в расходы по оплате труда? Да, все они будут учтены в указанных расходах. Начисление за отработанное время является основной частью заработной платы п. Бесплатные товары и услуги Денежные суммы могут заменяться товарами и услугами п.

В качестве такой замены признаются коммунальные услуги, питание и продукты, а также жилье, оплачиваемые работодателем за своих работников п.

Но надо иметь в виду: чтобы такие затраты были приняты к налогообложению, работодатель должен действовать не исключительно по своему усмотрению, а строго по законодательству РФ. Сюда же относят разного рода предметы, которые остаются в пользовании работников п. Условие учета прежнее. Типичный пример подобного расчета с работниками - выдача форменной одежды в тех отраслях, где это предусмотрено законодательством.

Заметьте, не спецодежды, а форменной. Поясним, в чем различие. Спецодежда является средством индивидуальной защиты, а форменная необходима для поддержания имиджа фирмы или предусмотрена отраслевыми стандартами. Стоимость спецодежды - это тоже расход, но не по оплате труда, а материальный пп.

В принципе любая организация может разработать свою форменную одежду и выдать сотрудникам в безвозмездное пользование, но вот учесть ее можно будет, только если она предусмотрена законом или ГОСТом.

Например, в гостиницах определенных категорий. Систему классификации гостиниц и других средств размещения, утвержденную Приказом Федерального агентства по туризму от 21. Пример 2. Ее новому администратору была выдана бесплатная форма. Согласно Системе классификации персонал "двухзвездной" гостиницы обязан носить форменную одежду.

Поэтому при условии, что форму оплатили поставщику, ее стоимость можно списать в расходы на зарплату п. Средний заработок Здесь подразумеваются выплаты, которые должны сохраняться за сотрудником в случаях его отсутствия на работе из-за исполнения государственных или общественных обязанностей п.

Скажем, работник участвует в суде как присяжный заседатель или в профсоюзной конференции. Если мероприятия приходятся на рабочее время, фирма обязана рассчитаться с работником по среднему заработку, а выданную сумму уже может включить в расходы по оплате труда. Отпускные выплаты Данную группу составляют начисления двух типов.

К первому п. Сюда же входит оплата проезда работников к месту отпуска и обратно, положенная по закону. Второй тип п. Об этом говорится в ст. Пример 3. Оплачиваемый отпуск преподавателя частной школы "Отличник" С. Спиридонова - 56 календарных дней. Он захотел использовать только 35, а за остальные получить деньги. Сумма отпускных составила 53 209 руб. Какие суммы будут отнесены к расходам по оплате труда и на каком основании?

Спиридонову выдали за отпуск, предусмотренный законодательством, поэтому согласно п. Отпуск преподавателя длится дольше 28 дней, и Спиридонов имел право вместо дополнительного отпуска взять денежную компенсацию. Закон не нарушен, и на основании п.

Начисления в пользу увольняемых Выходные пособия уволенным сотрудникам будут учтены при налогообложении, если выплачены при реорганизации, ликвидации или сокращении штата фирмы п. Хотя эти лица, по сути дела, уже не являются работниками, выплаты, положенные им по закону, тоже считаются расходами на зарплату.

Пример 4. Работник уволен по сокращению штата. При увольнении он получил выходное пособие за месяц, а спустя некоторое время обратился с просьбой выплатить ему пособие еще за один месяц. Удостоверившись, что работник не трудоустроен, бухгалтер рассчитала и повторно выплатила ему пособие.

Будут ли такие выплаты считаться расходами на зарплату? В соответствии со ст. Следовательно, все произведенные выплаты отвечают законодательству и могут быть включены в расходы по оплате труда п. Надбавки и вознаграждения В этой группе - единовременные вознаграждения за выслугу лет п.

Надбавки определяют, умножая тарифную ставку или оклад на установленный процент. Кроме того, в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, есть еще один вид расходов - оплата переезда работника вместе с семьей из-за расторжения трудового договора п.

Имеется в виду расторжение договора на любом основании, кроме увольнения за виновные действия. Стоимость проезда и провоза багажа считается по средним железнодорожным тарифам, а если в населенном пункте нет железнодорожного сообщения - по минимальным тарифам воздушного транспорта. Оплата учебных отпусков Работники во время учебного отпуска получают средний заработок п. Он, как и стоимость проезда к месту учебы и обратно, тоже входит в расходы на зарплату.

Стоимость проезда специально не указана в ст. Оплата вынужденного прогула и более низкооплачиваемой работы Сотрудник имеет право опротестовать свое увольнение в суде, и, если суд примет его сторону, работодателю придется не только восстановить сотрудника на работе, но и оплатить ему вынужденный прогул. Эти выплаты тоже станут частью расходов по оплате труда п.

Пример 5. Работник П. Петренко был уволен из ООО "Трест" по сокращению штата в июне 2006 г. Однако в этот период он находился в отпуске без содержания. Петренко подал в суд, который признал увольнение незаконным, сославшись на положение ст. По решению суда Петренко обязаны вновь принять на работу и выплатить деньги за время отсутствия исходя из его среднего заработка. Данную сумму можно учесть в налоговой базе ООО "Трест" п. Кроме того, если работник временно переведен на более низкооплачиваемую работу, то есть на срок до одного месяца ст.

Причины такого перевода могут быть самыми разными - допустим, устранение последствий аварии или замещение коллеги. Независимо от них доплата до среднего заработка войдет в расходы по оплате труда. Доплата до среднего заработка в случае временной утраты трудоспособности Когда положена такая доплата п.

Во-первых, при переходе по медицинским показаниям на более легкую, но менее оплачиваемую работу. Тогда в течение первого месяца сотруднику сохраняется прежний заработок ст. Во-вторых, при трудовом увечье, профессиональном или другом заболевании, связанном с работой. Доплата производится до полного выздоровления или до признания факта утраты профессиональной трудоспособности инвалидности. Пример 6.

С 1 июня 2006 г. Фомину перевели на должность с окладом 10 000 руб. Ее среднедневной заработок за предыдущие 12 месяцев составил 682 руб. Какую зарплату сотрудница получит в июне? За 21 рабочий день в июне Фоминой следует начислить 10 000 руб. Всю начисленную сумму можно включить в зарплатные расходы: 10 000 руб.

Страховые платежи В расходы на зарплату списываются платежи по договорам обязательного и добровольного страхования, заключаемым для работников п. Обязательным для всех организаций и индивидуальных предпринимателей является пенсионное, социальное и страхование от несчастных случаев на производстве. В некоторых отраслях с опасным производством практикуется еще и личное страхование жизни и здоровья работников. Добровольных видов страхования очень много, но учтены будут только взносы по следующим договорам: долгосрочного страхования жизни не менее чем на пять лет ; негосударственного пенсионного обеспечения; добровольного медицинского страхования работников сроком не менее года оплата медицинского обслуживания ; добровольного личного страхования на случай смерти.

Однако для учета есть еще некоторые условия.

Рассмотрим пример. Менеджер Иваньков С. Как и положено по нормам ТК РФ, отпускные были выплачены до момента отбытия в отпуск сотрудника 25. Это значит, что 2 дня отпускных приходятся на 2-й квартал 2017 года, а 26 дней — на 3-й квартал. К какому периоду для налогообложения прибыли их отнести?

An error occurred.

Состав и учет расходов по оплате труда "Упрощенка", 2006, N 10 В отличие от всех других видов, определяемых той или иной деятельностью, расходы на зарплату есть у любой организации и индивидуального предпринимателя, нанимающего работников. Главная сложность с такими расходами - в их чересчур обширном составе. Зато сам учет уже не труден. Что к ним относится, разъяснит ст. Несмотря на то что она предназначена для плательщиков налога на прибыль, ею пользуются и "упрощенцы": к ней отсылает п.

Покупайте работникам турпутевки и учитывайте затраты на них

То есть теперь хоть и с ограничением, но можно учесть расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работодателем работникам и их: супругам; детям в том числе усыновленным в возрасте до 18 лет; подопечным в возрасте до 18 лет; детям в том числе усыновленным в возрасте до 24 лет, обучающимся очно в образовательных организациях; бывшим подопечным после прекращения опеки или попечительства в возрасте до 24 лет, обучающимся очно в образовательных организациях. К сведению: согласно ч. По мнению законодателей, подобные расходы являются экономически обоснованными для работодателя, поскольку повышают его престиж, что позволяет как привлекать и удерживать высококвалифицированные кадры, так и оказывать помощь социально незащищенным работникам, например, многодетным, имеющим малолетних детей. Конкретизировано, что к услугам, затраты на которые теперь можно учесть, относятся: услуги по перевозке туриста по территории РФ воздушным, водным, автомобильным и или железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту; услуги проживания туриста в гостинице гостиницах или ином иных средстве средствах размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории РФ, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха; услуги по санаторно-курортному обслуживанию; экскурсионные услуги. Есть и еще одно ограничение: не более 50 000 руб.

Обзор изменений в налоговом законодательстве Автор: Данченко С. Мы изучили новшества, затрагивающие интересы юридических лиц и индивидуальных предпринимателей, и готовы поделиться результатами с вами. Затраты на отдых работников — в расходы по налогу на прибыль. Федеральный закон от 23. Перечень расходов на оплату труда ст. Цель принятия поправок. В соответствии с Федеральным законом от 24. Как сказано в пояснительной записке к законопроекту, его цель — государственная поддержка развития туризма в РФ и предоставление работающим лицам и членам их семей дополнительной возможности реализовать свое право на отдых. Главным сдерживающим фактором остается нехватка денежных средств у населения. Подобные расходы, по сути, являются для работодателей экономически обоснованными, поскольку повышают престиж работодателя, что позволяет как привлекать и удерживать высококвалифицированные кадры, так и оказывать помощь социально незащищенным работникам многодетным, имеющим малолетних детей и т.

Состав и учет расходов по оплате труда

.

.

.

Обзор изменений в налоговом законодательстве

.

Ст. 255 НК РФ (2017): вопросы и ответы

.

.

.

.

.

ОГО , ну наконецто

Жаль, что сейчас не могу высказаться - опаздываю на встречу. Но освобожусь - обязательно напишу что я думаю.

Отличная идея

и такие пораметры есть ))))

Вовсе нет.