Порядок начисления заработной платы в бюджетных учреждениях

ГЛАВА 1. Теоретические и правовые основы организации оплаты труда 1. Порядок расчета 2. Труд, как целесообразная деятельность человека, способен создавать прибавочную стоимость и обеспечивать получение финансовых результатов. В то же время он выступает важным источником удовлетворения потребностей индивида и достаточным мотивирующим фактором. Одним из основных мотивов взаимоотношений человека, как носителя способностей к труду и организации, как института их реализации, являются отношения по поводу оплаты труда.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Материалы журнала «Консультант Свердловская область»

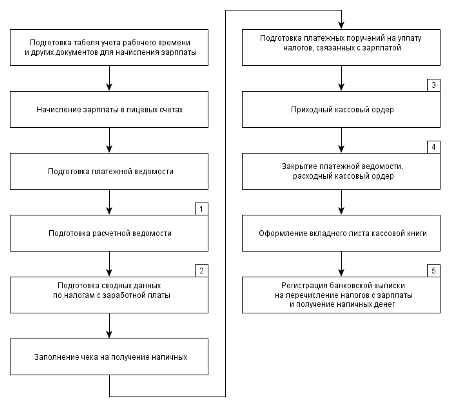

- Проводки по заработной плате в бюджетном учете

- Как вести бухучет расчетов с персоналом по зарплате

- Минфин о системе оплаты труда и контроле за правильностью начисления зарплаты

- УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

- Зарплата, премии, иные доходы

- Вы точно человек?

Материалы журнала «Консультант Свердловская область»

ВИДЕО ПО ТЕМЕ: Примеры расчета и начисления заработной платыСистема оплаты труда работников государственных и муниципальных учреждений устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей служащих к профессиональным квалификационным группам, а также с учетом государственных гарантий по оплате труда. Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т. В соответствии со ст. К основным нормативам, образующим систему оплаты труда работников бюджетной сферы, относятся: единые тарифно-квалификационные справочники, на основе которых производится тарификация работ и установление окладов работникам-специалистам, ставки профессиям рабочих, схемы должностных окладов руководящим работникам и нормы труда.

В учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного рабочего времени. При применении простой повременной формы оплаты труда оплачивается фактически отработанное время на основе должностных окладов руководителей, заместителей руководителя и главных бухгалтеров, окладов специалистов и служащих, ставок профессий рабочих.

В зависимости от способа учета рабочего времени используются месячные ставки оклад , дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлена месячная ставка оклад , не зависит от количества рабочих часов или дней в конкретном месяце.

В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячной тарифной ставки оклада. Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам. Минимальная заработная плата МРОТ — устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда.

В величину минимального размера оплаты труда не включаются компенсационные, стимулирующие и социальные выплаты. Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами Положениями.

В процессе начисления и выплаты сумм заработной платы необходимо руководствоваться законодательными и нормативными актами гражданского, налогового и трудового законодательства Российской Федерации, локальными нормативными актами, разрабатываемыми учреждениями, а также трудовыми договорами, заключенными с каждым отдельным работником учреждения. При организации оплаты труда в учреждениях обращается внимание не только на правильность осуществления расчетов, но и на точность оформления первичных документов, служащих основанием для расчетов с работниками учреждения, составленных по установленной форме и содержащих все необходимые реквизиты.

В соответствии с требованиями ст. Оплата отпуска производится не позднее чем за три дня до его начала. Заработная плата должна выплачиваться не реже чем каждые полмесяца и требуется выплачивать ее в день, установленный правилами внутреннего трудового распорядка учреждения, коллективным или трудовым договором.

Для реализации этой цели учреждениям необходимо отразить в своих локальных актах формы оплаты труда, а в случае выплаты аванса — его размер и срок выплаты. При выплате заработной платы с выдачей аванса за первую половину месяца выдается аванс в счет причитающейся заработной платы. Как правило, авансовая сумма заработной платы исчисляется в установленном локальным актом процентном отношении к должностному окладу окладу, ставке.

При выплате заработной платы за первую и вторую половину месяца в соответствии с условиями коллективного или трудового договора производится расчет заработной платы, причитающейся работнику за фактически отработанное рабочее время, выполненный объем работ. При этом необходимо заполнение и представление в бухгалтерию табеля использования рабочего времени и других документов дважды в месяц.

Данная форма расчетов требует дополнительных затрат времени, поэтому встречается реже. Доплаты и надбавки за работу в особых отличающихся от нормальных условиях труда носят стабильный персонифицированный характер, так как выплачиваются тем работникам, условия труда которых отличаются от общеустановленных. Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.

Порядок и условия применения стимулирующих и компенсационных выплат для государственных и муниципальных учреждений устанавливаются соответствующими уровнями бюджетов согласно ст. Системы стимулирующих и компенсационных доплат и надбавок могут также устанавливаться коллективным договором или определяться положением о премировании, которое признается локальным актом. В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От стимулирующих премий, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. Указанные премии не могут рассматриваться в качестве системных, даже если они перечислены в Положении о премировании или ином локальном акте.

Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения. Система премирования должна четко определять и увязывать между собой следующие элементы составляющие Положения : - показатели премирования.

Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критерев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли; - условия премирования.

Премирование работников учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме.

В положении о премировании или в разделе коллективного договора следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров, характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.

В число работников, премируемых по установленным показателям, следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей; - периодичность премирования.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состава показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год.

При этом средний дневной заработок выплачивается за каждый рабочий день, пропущенный вследствие командировки ст. При этом средний заработок выплачивается за время работы в комиссии ст. При этом в размере среднего заработка оплачиваются дни подготовки, переподготовки, обучения вторым профессиям, повышения квалификации с отрывом от производства ст. При этом в размере среднего заработка оплачиваются дни нахождения работника в медицинском учреждении на осмотре обследовании ст.

При этом в размере среднего заработка оплачиваются день обследования, день сдачи крови и день отдыха, предоставляемый после каждой сдачи крови ст. При этом в размере среднего заработка оплачиваются дополнительные перерывы для кормления ребенка ст.

При этом в размере среднего заработка оплачивается время прохождения обязательного диспансерного обследования в медицинских учреждениях ст.

Аудит бухгалтерской отчетности бюджетного учреждения Согласно п. В положении об оплате труда работников учреждения предусматриваются конкретные фиксированные размеры окладов должностных окладов, ставок заработной платы по соответствующим должностям и профессиям группам должностей и профессий. Кроме того, фиксированный размер оклада должностного оклада , ставки заработной платы, установленный работнику за исполнение трудовых должностных обязанностей определенной сложности квалификации за календарный месяц либо установленную норму труда, предусматривается в трудовом договоре дополнительном соглашении к трудовому договору с работником. Обратите внимание Некорректным является использование на уровне учреждений таких терминов, как рекомендуемые минимальные размеры и минимальные размеры окладов должностных окладов , ставок заработной платы, применяемых в примерных положениях об оплате труда работников автономных и бюджетных учреждений по видам экономической деятельности, утвержденных федеральными государственными органами и учреждениями — главными распорядителями средств федерального бюджета. Напомним, что при заключении трудовых договоров с работниками рекомендуется использовать: примерную форму трудового договора с работником учреждения, приведенную в приложении 3 к Программе поэтапного совершенствования системы оплаты труда в государственных муниципальных учреждениях на 2012 — 2018 годы, утвержденной Распоряжением Правительства РФ от 26.

Проводки по заработной плате в бюджетном учете

Комплексная автоматизация учета заработной платы позволяет сотрудникам кадровой службы самостоятельно вносить сведения в программу, что позволяет избежатьпересчетабухгалтером вышеуказанных начислений. Во время следующего этапа бухгалтерия формирует документы и отчеты для текущей работы, а также отчеты перед руководством и вышестоящими организациями. Например, лицевые счета рабочих и служащих, расчетно-платежные ведомости, мемориальные ордера, свод проводок по зарплате, ведомость по страховым взносам и НДФЛ, отчетные формы для налоговой инспекции, свод больничных листов, свод отпусков, свод по доплатам за замещение или исполнение обязанностей, а также любые другие в зависимости от производственной необходимости. При этом можно выбрать различные варианты выборки документов или отчетов: за произвольно выбранный период, в том числе и неполный месяц; в общей сумме или по отдельным источникам и видам финансирования, по отдельным работникам по фамилиям, структурным подразделениям, по одинаковым должностям. Способы расчета заработной платы в бюджетных учреждениях не отличаются от тех, что применяются коммерческих. Общая сумма денежных средств, необходимая для выплаты заработной платы и взносов налоговых и страховых , рассчитывается одним из двух способов. Первый способ используется, когда на лицевых счетах достаточная сумма денежных средствдля выплаты заработной платы в полном объеме.

Как вести бухучет расчетов с персоналом по зарплате

Бухгалтерский учет в бюджетной сфере Заработная плата в бюджетном учреждении начисляется по различным источникам финансового обеспечения, в том числе и по КФО "2". Выплата осуществляется за счет КФО "2" с последующим восстановлением потраченных средств. Возможна ли выдача заработной платы из кассы бюджетного учреждения из доходов от оказания платных услуг предпринимательской деятельности , минуя лицевой счет? Каков порядок отражения данной операции в бухгалтерском учете? Заработная плата в бюджетном учреждении начисляется по различным источникам финансового обеспечения, в том числе и по КФО "2". Заимствование и последующее восстановление денежных средств между видами финансового обеспечения отражается в бухгалтерском учете с применением счета 304 06 "Расчеты с прочими кредиторами". Обоснование вывода: Выручка от реализации бюджетным учреждением товаров, работ, услуг не рассматривается в качестве доходов бюджета, а является источником формирования имущества бюджетного учреждения ст.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 1С 8.3 Зарплата и кадры государственного учрежденияНасчитывается заработную плату раз в месяць. Кроме первичных документов, для расчетов заработной платы нужно учитывать нормативные акты, которые регулируют начисление заработной платы в бюджетных учреждениях разных профилей С целью упорядочения оплаты труда работников бюджетных учреждений, а также создание механизма поддержания на постоянном уровне оптимальных межотраслевых соотношений в оплате труда постановлением. КМУ"О оплате труда работников на основе. Тарифная ставка - это размер заработной платы за единицу времени. Существуют часовые, дневные и месячные тарифные ставки. В бюджетных учреждениях применяются преимущественно месячные тарифные ставки заработной платы, которые называются по осадочными окладами. Формула расчета тарифной ставки должностного оклада 111. Единой тарифной сетки определяются путем умножения оклада ставки работника 1 тарифного разряда на соответствующий тарифный коэффициент. Законом Украины"О. Государственном бюджете Украины"должностные оклады тарифные ставки года устанавливались в таком порядке: o для работников, у которых должностные оклады меньше, чем размер минимальной заработной платы, должностные оклады тарифные ставки в штатных расписаниях устанавливались на уровне минимальной заработной платы; o для других работников должностные оклады рассчитываются исходя из размера должностного оклада тарифной ставки работника первого тарифного разряда отраженных в табл 181 Для рабочих, общих для всех бюджетных учреждений и организаций, установлены месячные оклады в зависимости от уровня квалификации работы: o простая неквалифицированная или вспомогательная работа 1 - 2 разряд ; o малоквалифицированный работа 1 - 3 разряд ; o квалифицированная сложная работа 2 - 5 разряд ; o высококвалифицированная особенно сложная и ответственная работа 3 - 8 разряд.

Минфин о системе оплаты труда и контроле за правильностью начисления зарплаты

Нормативно-правовая база Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности: Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений приказ Минфина РФ от 01. Порядок формирования проводок по зарплате в бюджетной организации В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления сокращенно — КОСГУ. При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

.

.

УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

.

Зарплата, премии, иные доходы

.

Вы точно человек?

.

.

.

.

Пока нет комментариев. Будь первым!