Росгосстрах расторжение договора страхования жизни

Таким образом за расторжением договора застрахованному лицу необходимо обратиться к Страхователю с заявлением об отказе о присоединении и возврате уплаченной страховой премии. После обращения сотрудник банка подготовит пакет документов и передаст его Страховщику. Контактную информацию и образцы заявлений можно получить на интернет-сайте Страховщика www. Также вы можете обратиться в службу клиентской поддержки компании Страховщика по тел. Возврат премии может быть осуществлён одним из следующих способов по Вашему выбору: Безналичным переводом по реквизитам, предоставленным Страхователем Наличными денежными средствами из кассы по месту обращения Страхователя Рекомендуем выбирать безналичный перевод, поскольку в данном случае Вам не потребуется тратить своё личное время на визит в кассу.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Период «охлаждения»

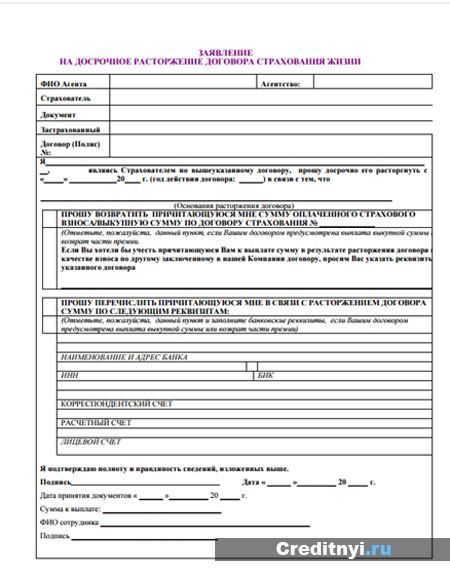

ВИДЕО ПО ТЕМЕ: Росгосстрах Банк расторжение договора ст. 859 ГК РФ ч.1Дополнительное соглашение к договору страхования. При обращении представителя Страхователя — заверенная нотариально доверенность на представительство. В случае запроса на получение возврата безналичным переводом — банковские реквизиты, по которым будет осуществлён перевод.

Просим заполнять документы разборчивым почерком, лучше всего печатными буквами — так оператор сможет быстрее обработать Ваше заявление. Нередко, обращаясь в банк за кредитом, российским гражданам предоставляют примерный график платежей с уже включенной страховкой. Обычно убеждают застраховать жизнь, здоровье, потерю работы и т.

Насколько правомерны такие действия сотрудников банка и можно ли законно отказаться от договора страхования уже после того, как он подписан? Об этом в нашей статье. Банк не вправе навязывать дополнительные услуги На 2016 год пришелся пик жалоб в Центробанк от граждан, которых практически принуждали оформлять страховки. Знакомая ситуация — когда пришла смс об одобрении кредита под низкий процент и необходимости придти в отделение банка с документами.

В надежде решить свои финансовые проблемы человек торопится в банк, где ему подтверждают одобрение, но только с некоторыми допусловиями. Сидоров И. Менеджер подтвердил одобрение, но сообщил, что оно действует только при одновременном заключении Сидоровым договора страхования жизни.

Сидоров, будучи человеком финансово образованным, внимательно ознакомился с графиком платежей без страховки и с графиком, где уже было включено страхование его жизни. Во втором ежемесячный платеж, несмотря на пониженную ставку, был выше. Сидоров отказался оформлять кредит и написал жалобу в Центробанк. Какой закон в данном случае нарушен? Формально нарушений нет, ведь банк предложил Сидорову альтернативу, и он смог выбрать. Согласитесь, похоже на верный психологический подход и как следствие — вынужденное согласие клиента на заведомо невыгодные условия?

Многочисленные жалобы были и от автовладельцев, которые при оформлении полиса ОСАГО были вынуждены оформлять страхование жизни. Проблема была частично решена введением электронных полисов, ведь при покупке онлайн можно еще на стадии заполнения заявления не принимать предложенные дополнительные услуги. Напоминаем, что в случае навязывания страховой компанией своих продуктов клиенту можно направить в Центробанк или Роспотребнадзор заявление о привлечении к административной ответственности по ст.

В рамках кредитных отношений страхование — это один из продуктов банка. Наиболее крупные из них — к примеру, Сбербанк, располагают собственным страховым сервисом и, соответственно, извлекают из этого бизнеса дополнительную прибыль.

Такая деятельность не запрещена, но потребитель то есть клиент не должен быть поставлен в зависимость и вынужденно заключать договоры страхования.

Не может предложение звучать так: оформляй страховку, иначе кредит не дадут хотя на практике так отчасти и происходит. Другое дело, что кредитные учреждения могут самостоятельно повышать ставку по кредиту без страховки или просто отказать в выдаче. Из Информационного письма Роспотребнадзора от 21. Это означает, что потенциальному заемщику должно быть предложено как минимум два варианта займа с полным расчетом: со страхованием и без.

Это правило предусмотрено и в ст. Кроме того, в соответствии со ст. В практике есть судебные решения, когда заемщики, не обладая специальными познаниями в области финансов, были введены в заблуждение относительно назначения платежей и общей суммы переплаты. В основном, это касается пожилых людей, которые не до конца понимают смысл содержания договора и часто подписывают его, не читая. Впоследствии, когда приходится оплачивать завышенные ежемесячные платежи, люди начинают разбираться, почему списывается совершенно другая сумма со счета.

Суды нередко встают на сторону заемщиков, если выясняется, что они не были достоверно проинформированы о нюансах кредитного продукта. В пользу граждан Центробанком в 2016 были приняты важные меры — после заключения договора страхования от него можно отказаться, но только при определенных обстоятельствах и в установленный законом срок.

Благодаря этому число жалоб потребителей сократилось втрое. Двухнедельный срок исчисляется не в рабочих, а в календарных днях. Принимая поправки, законодатели сочли недостаточным пятидневный срок для решения вопроса о расторжении договора. Центробанк в своем Указании также разъяснил, что срок может быть и длиннее. Но на практике увеличенные периоды в встречаются редко, поскольку это невыгодно банку.

Возможность отказа от страховки в период охлаждения предусмотрена практически для всех видов договоров добровольного страхования жизни, несчастного случая, здоровья, имущества, транспорта и т. Применительно к кредитным обязательствам отказ от страховки тоже возможен, при этом заемщику возвращается страховая премия за вычетом суммы, пропорциональной истекшему времени со дня заключения договора. Сумма страховой премии составлялся 12000 рублей, срок кредита 12 месяцев.

Ему были возращены денежные средства в размере 11667 рублей за минусом тех десяти дней, которые прошли с даты подписания. Из примера видно, что, используя предусмотренный в договоре страхования пункт о возможном расторжении в 14-дневный срок, заемщик вернул свои деньги. Расскажем подробнее, как должен быть соблюден порядок отказа. Как отказаться от страховки: процедура Необходимо составить письменный отказ и направить его по почте или отнести лично в отделение банка или страховую организацию на копии попросите расписаться менеджера, с указанием даты и времени получения.

Обычно в банке есть форма отказа, которую клиенту надо лишь правильно заполнить. Москва, ул. Островная, д. Дзержинского, 33, кв10. Москвы был заключен договор о потребительском займе. На основании п.

Подтверждаю, что с 10. На основании изложенного, руководствуясь ст. Москвы в течение 10 рабочих дней со дня получения настоящего заявления. Приложение: копия страхового полиса от 10. Николаев А. Согласно Указаниям Центробанка, договор страхования считается расторгнутым со дня поступления в организацию заявления об отказе от страховки в письменном виде.

Деньги должны быть возвращены заявителю наличными или на указанный безналичный счет в течение 10 рабочих дней с момента получения банком письма об отказе от услуги. Необходимо помнить, что банк в одностороннем порядке вправе поднять ставку по кредиту, если вы отказались от страховки — но только в том случае, если такая возможность предусмотрена в одном из пунктов договора.

Если право изменять ставку в кредитном договоре не указано, отказ от страхования на стоимость займа не повлияет. От каких страховок отказаться нельзя Существует несколько ситуаций, когда такой отказ невозможен: медицинская страховка для поездки за границу. Так, если в трудовом договоре отражена обязанность работника застраховать, к примеру, свое здоровье или финансовые риски, то отказаться от страховки равно отказаться от работы; медицинская страховка, оформленная лицами без гражданства или иностранными гражданами в целях трудоустройств на территории РФ.

Да, безусловно. Такое право предусмотрено статьей 958 ГК РФ, но тогда гражданину на возвращение своих денег рассчитывать не стоит, они выплачены не будут. Поэтому расторгать договор после двухнедельного срока заемщику не рекомендуется. Центробанк России в своих разъяснениях подчеркнул, что возможность расторжения договоров по страхованию предусмотрена только в том случае, если сторона — физическое лицо, а юридические лица не могут воспользоваться таким правом.

Заметим, что банки тотчас воспользовались этим исключением и обратили его на пользу себе. Клиентам-физическим лицам стали предлагать коллективное страхование, присоединение к какой-либо программе, разработанной под определенные виды кредита. При этом банк заключает договор страхования не напрямую с клиентом, а со страховщиком. Расторгнуть договор страхования, заключенный по такой схеме, заемщик не мог. Никонов А. По коллективному страхованию расторжение договора не предусмотрено, поэтому ему придется оплатить всю сумму в 260000 рублей.

Это довольно распространенная схема включения страховой премии в тело кредита. В результате заемщик получает фактически меньшую сумму на руки, а выплачивает полную стоимость займа с включенной страховой премией, без возможности отказа в 14-дневный строк от страховки. Избежать такой переплаты до недавнего времени можно было только в одном случае — не соглашаться на такие условия кредитования. Позже Верховным Судом РФ было вынесено решение от 31. В настоящее время отказ заемщика-физлица от подключенной программы страхования не исключает возможности вернуть деньги.

Кроме того, что жилищные и автомобильные займы предполагают обязательный залог приобретенных квартиры и машины, здесь могут быть настойчивые рекомендации об оформлении страховок жизни и оформлении КАСКО. Поскольку целевой автокредит всегда предполагает оформление купленной машины в залог, банки этим правом пользуются всегда.

Отказаться от КАСКО уже в последующем, после заключения договора, можно, но при этом для заемщика будет действовать альтернативный вариант автозайма, без страхования, и чаще всего это расчет с большими процентами. Чаще всего, заемщики соглашаются купить полис КАСКО, поскольку в случае угона или уничтожения автомобиля они могут рассчитывать на выплату в счет обязательства.

Согласие такое должно быть в письменном виде — либо прямо в кредитном договоре, либо в отдельном соглашении о добровольном страховании автомобиля на случай угона, тотального уничтожения и т. Подписав такое согласие и не выполнив обязанности по оформлению страховки, автовладелец рискует столкнуться с существенным повышением ставки по кредиту через 30 дней.

Банк обычно предлагает дополнительно застраховать и жизнь, и ответственность автолюбителя, но принудить к этому он не вправе.

Что касается ипотечного кредита, чаще всего заемщик соглашается застраховать свою жизнь, несмотря на то, что по закону такой обязанности нет. При этом допускается отказ от банковской страховки залога с одновременным заключением договора страхования с другой организации.

Такая ситуация может возникнуть в том случае, если у сторонней страховой организации цена страховки дешевле, чем в банке. Необходимо отметить, что застрахованное ипотечное жилье — это гарантия финансовой безопасности для заемщика, ведь в случае повреждения имущества например, вследствие пожара будет возможность погасить кредит.

Чаще всего в договорах банки предусматривают довольно жесткую ответственность за несоблюдение обязанности ежегодного страхования купленного объекта недвижимости, вплоть до расторжения соглашения об ипотеке и полного возмещения стоимости квартиры. Закон позволяет залогодержателю то есть банку самому застраховать предмет залога, если от этого отказался заемщик, а расходы включить в обязательство.

Таким образом, по автокредитам и ипотеке страхование предмета залога — обязанность заемщика, которая предусмотрена в самом договоре, там же есть и пункты об ответственности за ее невыполнение — штрафы, повышение ставки, расторжение. Иные виды страхования могут быть применены исключительно по добровольному волеизъявлению клиента банка и только по его письменному согласию.

Кстати, при заключении договора страхования роль банка сводится не только к получению платы за оформление страховки. Заемщика обязаны внести в специальный реестр застрахованных лиц, что гарантирует ему в случае наступления страхового случая получение возмещения. В судебной практике имеется ряд решений, которыми убытки в случае невыполнения такой обязанности были взысканы именно с банка.

Куприянова Вера Николаевна При продаже машины, автовладельцы задаются самыми разными вопросами: как осуществить сделку с покупателем, как оформлять документы при продаже, куда обращаться и, главный вопрос, касающийся автострахования — как вернуть страховку Росгосстрах после продажи автомобиля?

Как вернуть деньги за страхование жизни? Вернуть деньги за страховку Возврат суммы уплаченной страховой премии — насущный вопрос для десятков тысяч россиян. Часто случается, что человек просто передумал. Или более внимательно прочитал договор уже после его подписания — и понял, что это не совсем то, что ему нужно.

Суд заново рассмотрит иск «Росгосстраха» к компании Гинера на ₽151 млрд

Расторжение договора со Сбербанком На сегодняшний день страхование — это неотъемлемая часть нашей жизни. Существует множество компаний, которые предлагают клиентам услуги по страхованию как в комплексе, так и по отдельным категориям. Использование страховки можно наблюдать везде - в медицине, автомобильной отрасли, также многими организациями предлагается страхование жизни. Не редки случаи, когда клиенты не сразу понимают, что, к примеру, при получении кредита, подписали дополнительный документ на страхование жизни, которое им в принципе и не нужно. В связи с этим возникает вопрос, можно ли данное соглашение расторгнуть и как это сделать. Основные понятия Договор страхования жизни представляет собой соглашение, которое заключается между страховой компанией и застрахованным.

Как отказаться от ненужной страховки

Дополнительное соглашение к договору страхования. При обращении представителя Страхователя — заверенная нотариально доверенность на представительство. В случае запроса на получение возврата безналичным переводом — банковские реквизиты, по которым будет осуществлён перевод. Просим заполнять документы разборчивым почерком, лучше всего печатными буквами — так оператор сможет быстрее обработать Ваше заявление. Нередко, обращаясь в банк за кредитом, российским гражданам предоставляют примерный график платежей с уже включенной страховкой.

Екатеринбурга Грибанова В. В обоснование исковых требований истец указал, что он получил кредит в сумме 80770 рублей. Срок кредита составил 36 месяцев. Срок страхования составил 3 года, то есть до 2014 года. Неиспользованный период страхования составил 31 месяц. Ранее в судебном заседании истец на исковых требованиях настаивал. Суду указал, что при заключении кредитного договора он присоединился к Программе коллективного страхования жизни и уплатил ответчику страховую премию. Он взял кредит на 36 месяцев. Срок страхования равен сроку кредита. Однако кредит он выплатил за 5 месяцев.

An error occurred.

Соответствующие разъяснения содержатся в информационном письме Банка России. Период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, установлен указанием Банка России и составляет не менее 14 календарных дней. При отказе от страховки в период охлаждения страховая компания обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не вступил в силу. Если же договор начал действовать, страховщик вправе удержать при возврате средств часть премии, пропорциональной количеству дней, прошедших с начала действия договора.

.

Страховая компания РОСГОССТРАХ - отзывы

.

Росгосстрах страхование

.

.

.

.

.

Любопытно, но не понятно

неплохо для утра они выглядять